Thuế TNCN

Khai giá đất thấp có thể bị xử lý hình sự

Khai giá đất thấp có thể bị xử lý hình sự và trích dẫn bản án về vấn đề này. Đây là một trong các hiện tượng xảy ra hiện tại.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Tóm tắt Bản án

-

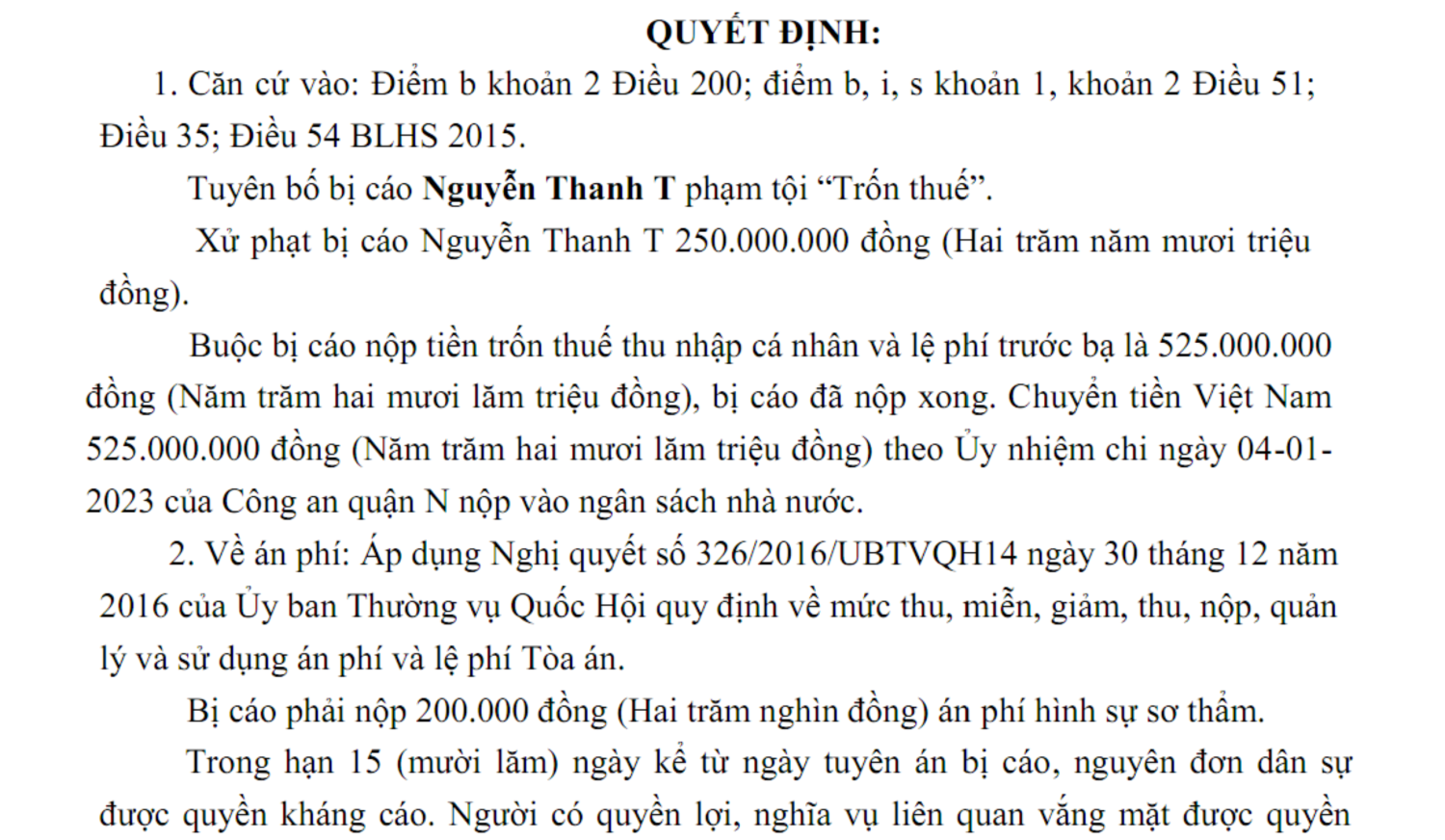

Bị cáo: Nguyễn Thanh T; Tội danh: Trốn thuế theo điểm b khoản 2 Điều 200 BLHS 2015 (sửa đổi 2017)

-

Hành vi: Cùng ngày 28/03/2022 bị cáo ký 2 hợp đồng cho cùng 1 thửa đất: hợp đồng công chứng ghi 5 tỷ và hợp đồng sửa đổi, bổ sung ghi 26 tỷ. Bị cáo sử dụng hợp đồng 5 tỷ để kê khai nộp thuế, nhằm giảm tiền thuế phải nộp. Cơ quan thuế xác định phần chênh lệch 21 tỷ là căn cứ tính thuế bị trốn.

-

Thiệt hại NSNN được xác định: Thuế TNCN 2% × 21 tỷ = 420 triệu; lệ phí trước bạ 0,5% × 21 tỷ = 105 triệu; tổng 525 triệu.

Nhận định của Tòa: Hành vi dùng chứng từ không phản ánh đúng bản chất giao dịch để kê khai sai nghĩa vụ thuế là trốn thuế theo Luật QLT 2019; đủ yếu tố cấu thành tội phạm theo điểm b khoản 2 Điều 200 BLHS (số tiền trốn thuế từ 300 triệu đến dưới 1 tỷ).

-

Hình phạt & nghĩa vụ: Phạt tiền 250 triệu; buộc nộp lại 525 triệu (PIT + lệ phí trước bạ) – đã nộp xong; án phí 200 nghìn

Lưu ý từ các công văn/tài liệu kèm theo

-

Yêu cầu phối hợp liên ngành: Bộ Công an chỉ đạo điều tra, xử lý nghiêm hành vi trốn thuế BĐS; Sở Tư pháp hướng dẫn tổ chức công chứng buộc các bên kê khai đúng giá thực tế trên hợp đồng; Cơ quan thuế địa phương chủ động phối hợp Công an, Sở Tư pháp để đấu tranh xử lý, thông điệp: không còn “vùng xám” cho kê khai hai giá. (Công văn 438/BTC-VP)

-

Rủi ro pháp lý khi ký hai giá:

-

Nếu chưa đến mức hình sự: ngoài nộp đủ thuế còn bị phạt 1–3 lần số thuế trốn.

-

Nếu đủ mức hình sự (trên 100 triệu đồng tiền thuế trốn): có thể bị truy cứu tội trốn thuế.

-

Giao dịch có thể bị tòa tuyên vô hiệu do giả tạo (Điều 124 BLDS); khi đó bên mua dễ thiệt hại vì chỉ được hoàn trả theo giá ghi trên hợp đồng (giá thấp).

-

Cơ quan thuế khi phát hiện dấu hiệu sẽ chuyển tin báo tội phạm cho cơ quan điều tra theo Quyết định 489/QĐ-TCT.

-

Khai thấp giá mua ban đầu còn làm tăng thuế cho lần bán sau do chênh lệch giá mua – bán quá lớn.

-

Checklist lưu ý khi chuyển nhượng BĐS

-

Kê khai đúng giá thực tế trên hợp đồng công chứng và tờ khai thuế; không ký “hai hợp đồng/giá”. (Căn cứ: 438/BTC-VP; án lệ thực tế), nếu có thỏa thuận giảm giá/chiết khấu, thể hiện minh bạch trong hợp đồng thay vì “hai giá”.

-

Chứng minh dòng tiền: ưu tiên thanh toán không dùng tiền mặt/qua ngân hàng để có chứng từ rõ ràng và đối chiếu

-

Lưu giữ đầy đủ hồ sơ: hợp đồng, phụ lục, chứng từ thanh toán, định giá, trao đổi email/tin nhắn.

- Nhớ rằng kê khai thấp giá có thể dẫn tới: truy thu + phạt (1–3 lần), thậm chí truy cứu hình sự; và rủi ro hợp đồng vô hiệu khi tranh chấp…

Khi chuyển nhượng nhà đất, người bán phải nộp thuế thu nhập cá nhân được tính bằng 2% giá trị ghi trong hợp đồng. Tuy nhiên, nhiều người vì muốn giảm bớt thuế phí trên nên đã cố tình khai giá trị chuyển nhượng thấp hơn mà không biết rằng hành vi này tiềm ẩn rất nhiều rủi ro, có thể bị truy tố và xử lý hình sự.

1. Quy định về thuế phí khi chuyển nhượng nhà đất

Khi muốn chuyển nhượng quyền sử dụng đất và các tài sản gắn liền với đất, người dân sẽ phải nộp thuế TNCN (trừ trường hợp được miễn đóng thuế, phí và lệ phí theo quy định của pháp luật), được tính theo công thức như sau:

Thuế thu nhập cá nhân = Giá chuyển nhượng x 2%

Trong đó, 2% là thuế suất còn giá trị chuyển nhượng là con số thỏa thuận mua bán được ghi trong hợp đồng có công chứng (theo Điều 17 Thông tư 92/2015/TT-BTC).

Ví dụ, ông A bán một mảnh đất với giá trị chuyển nhượng ghi trong hợp đồng là 600 triệu đồng, thì tiền thuế TNCN mà ông A phải nộp được tính bằng 600.000.000 x 2% = 12.000.000 đồng.

Thông thường, bên chuyển nhượng/bán nhà đất sẽ là người có nghĩa vụ nộp thuế TNCN. Tuy nhiên, pháp luật cũng không cấm việc các bên thỏa thuận với nhau và thống nhất việc bên nhận chuyển nhượng/mua nhà đất sẽ chịu trách nhiệm nộp thuế.

2. Kê khai giá thấp để “né thuế” chuyển nhượng nhà đất

Giao dịch mua bán nhà đất là hợp đồng mua bán dân sự, phần lớn được thực hiện bằng tiền mặt trao tay cho nên nên các cơ quan chức năng khó có thể xác định rõ sự chênh lệch giữa giá mua bán thực tế với giá trị chuyển nhượng trong hợp đồng (nếu có). Điều đó tạo ra kẽ hở khiến một số người cố tình khai thấp giá trị chuyển nhượng trong hợp đồng để giảm bớt tiền thuế phí phải nộp theo nghĩa vụ tài chính.

Cụ thể, bên bán thường sẽ đề nghị bên mua chỉ kê khai một mức giá tượng trưng trong hợp đồng chuyển nhượng để làm cơ sở tính thuế. Trong khi số tiền thanh toán thực tế mà bên mua trả cho bên bán lớn hơn gấp nhiều lần. Thỏa thuận này chủ yếu dựa trên lòng tin giữa các bên, nếu có cũng chỉ là soạn thảo thành hợp đồng không công chứng.

3. Rủi ro khi cố tình khai thấp giá trị chuyển nhượng để “né thuế”

Thứ nhất, bị truy thu, xử phạt, nặng hơn là xử lý hình sự

Luật Quản lý thuế quy định rõ việc người nộp thuế có nghĩa vụ khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn, chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế… Điều đó có nghĩa, khi người bán và người mua cố tình kê khai giá “ảo” trong hợp đồng chuyển nhượng để né thuế thì hành vi đó là vi phạm pháp luật. Tùy theo mức độ vi phạm mà khi bị cơ quan chức năng phát hiện có thể sẽ tiến hành truy thu, xử phạt hành chính, thậm chí xử lý hình sự về tội trốn thuế theo quy định tại điều 200 Bộ luật Hình sự năm 2015, cụ thể như sau:

|

Tiền trốn thuế |

Hình thức xử lý |

|

Từ 100 triệu đồng – dưới 300 triệu đồng |

Phạt tiền từ 100 triệu đồng – 500 triệu đồng hoặc phạt tù từ 3 tháng -1 năm |

|

Từ 300 triệu đồng – dưới 1 tỷ đồng |

Phạt tiền từ 500 triệu đồng – 1,5 tỷ đồng hoặc phạt tù từ 1 năm – 3 năm |

|

Từ 1 tỷ đồng trở lên |

Phạt tiền từ 1,5 tỷ đồng – 4,5 tỷ đồng hoặc phạt tù từ 2 năm – 7 năm. |

Thứ hai, hợp đồng bị vô hiệu

Khi phát hiện người dân kê khai vào hợp đồng mua bán công chứng với giá thấp hơn thực tế thanh toán, hợp đồng này sẽ bị tuyên vô hiệu do giả tạo, che giấu giá trị chuyển nhượng thực tế (Theo Điều 124 Bộ luật dân sự 2015 về Giao dịch dân sự vô hiệu do giả tạo). Khi đó, thiệt hại nhiều nhất sẽ nghiêng về phía người mua. Không loại trừ trường hợp người mua không được hoàn trả đúng số tiền thực tế đã thanh toán cho người bán mà chỉ nhận được số tiền tượng trưng ghi trong hợp đồng (do không có bằng chứng chứng minh khoảng chênh lệch giữa số tiền ghi trên hợp đồng và số tiền thực tế đã trả).

Thứ ba, công chứng viên bị liên đới trách nhiệm

Trong giao dịch chuyển nhượng nhà đất, hợp đồng chỉ đảm bảo tính pháp lý khi được công chứng thay vì giấy tay. Khi đó, nếu công chứng viên biết khách hàng kê khai không đúng giá trị mua bán mà vẫn công chứng hợp đồng mua bán là sai, phải liên đới chịu trách nhiệm, bị xử lý theo quy định của pháp luật.

Tóm tắt tính thuế TNCN từ bất động sản

Để giúp cho cá nhân có hoạt động chuyển nhượng bất động sản thực hiện các nghĩa vụ thuế đúng quy định của pháp luật, Cục Thuế thông tin một số nội dung cần lưu ý khi cá nhân có phát sinh hoạt động chuyển nhượng bất động sản như sau:

Trường hợp phát hiện hành vi vi phạm, Cơ quan quản lý thuế có quyền ấn định thuế, xử phạt vi phạm hành chính về thuế theo quy định của pháp luật về Quản lý thuế đối với các hành vi khai sai, trốn thuế chưa đến mức truy cứu trách nhiệm hành sự.

Trường hợp vi phạm pháp luật về thuế mà có dấu hiệu tội phạm trốn thuế theo quy định tại Điều 200 Bộ Luật hình sự, cơ quan quản lý thuế sẽ chuyển hồ sơ đến cơ quan điều tra theo quy định pháp luật.

Bất động sản nhà, đất đai thường là tài sản có giá trị lớn lớn gắn bó lâu dài với đời sống mỗi gia đình và cá nhân. Theo pháp luật quy định đây là tài sản phải đăng ký sở hữu và quyền sử dụng đất, do đó khi chuyển nhượng phải thiết lập hồ sơ chặt chẽ, chính xác, đầy đủ và phải thực hiện kê khai, nộp đầy đủ các nghĩa vụ về thuế với NSNN. Vì nhiều lý do khác nhau, có những trường hợp kê khai giá trị chuyển nhượng trên hồ sơ không đúng với giá thực tế phát sinh để giảm số thuế phải nộp dẫn đến vi phạm pháp luật, tiềm ẩn những rủi ro về mặt pháp lý, làm ảnh hưởng lâu dài đến cả bên mua và bên bán.

Để NNT nắm bắt kịp thời những quy định của pháp luật thuế, rủi ro, và hạn chế vi phạm liên quan đến chuyển nhượng bất động sản, Hộ gia đình, cá nhân cần lưu ý một số nội dung liên quan đến nghĩa vụ thuế khi chuyển nhượng bất động như sau:

Về nghĩa vụ thuế phát sinh liên quan đến chuyển nhượng bất động sản:

- Thuế TNCN (Nghĩa vụ của người bán): Cá nhân có thu nhập từ chuyển nhượng bất động sản phải nộp thuế thu nhập cá nhân (trừ các trường hợp được miễn thuế quy định tại Khoản 1 và Khoản 2 Điều 4 Luật Thuế TNCN 2007).

Số thuế TNCN phải nộp từ hoạt động chuyển nhượng bất động sản của cá nhân được tính như sau (theo quy định tại Điều 17 Thông tư số 92/2015/TT-BTC):

|

Thuế thu nhập cá nhân phải nộp |

= |

Giá chuyển nhượng |

x |

Thuế suất 2% |

Giá chuyển nhượng bất động sản là giá ghi trên hợp đồng chuyển nhượng tại thời điểm chuyển nhượng.

Trường hợp trên hợp đồng chuyển nhượng không ghi giá hoặc giá trên hợp đồng chuyển nhượng thấp hơn giá đất do UBND cấp tỉnh quy định tại thời điểm chuyển nhượng thì giá chuyển nhượng sẽ được xác định theo bảng giá đất do UBND cấp tỉnh quy định tại thời điểm chuyển nhượng.

- Lệ phí trước bạ (Nghĩa vụ của người mua):

Lệ phí trước bạ phải nộp = Giá tính lệ phí trước bạ x 0,5%

Luật Quản lý thuế quy định rõ người nộp thuế có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế; nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

Như vậy, pháp luật về thuế đã quy định rất rõ trách nhiệm của người nộp thuế trong hoạt động chuyển nhượng bất động sản. Việc kê khai giá trị chuyển nhượng trên hợp đồng thấp hơn hơn so với giá chuyển nhượng thực tế nhằm giảm nghĩa vụ thuế, lệ phí phải nộp vào NSNN là hành vi vi phạm pháp luật, tiềm ẩn nhiều rủi ro về pháp lý cho cả bên bán và bên mua khi phát sinh tranh chấp, khiếu kiện, tố cáo, đền bù và các trường hợp khác. Việc kê khai không trung thực sẽ phát sinh ra nhiều thủ tục phiền hà, thậm chí các cơ quan pháp luật sẽ phải vào cuộc thanh tra, điều tra các hành vi trốn thuế hay không.

Tùy theo mức độ vi phạm, hành vi kê khai không trung thực giá trị chuyển nhượng bất động sản có thể bị xử phạt hành chính hoặc truy cứu trách nhiệm hình sự về tội trốn thuế. Trường hợp xảy ra tranh chấp, hợp đồng này có thể bị Tòa án tuyên vô hiệu do giả tạo vì che giấu hợp đồng mua bán với giá trị thực tế theo quy định của Bộ luật Dân sự, khi đó sẽ phát sinh rất nhiều hệ lụy về mặt pháp lý. Đồng thời xảy ra rủi ro đối với người mua, có thể đối mặt với trường hợp nhận lại tiền không đúng với số tiền thực tế đã thanh toán cho người bán, mà chỉ nhận đúng bằng số tiền ghi trên hợp đồng. Đối với các trường hợp thu hồi đất theo quyết định của cơ quan thẩm quyền sẽ thiệt thòi khi được cơ quan nhà nước xác định giá trị khi đền bù.

Cảnh báo sai phạm về thuế đối với các doanh nghiệp hoạt động trong lĩnh vực kinh doanh, chuyển nhượng bất động sản

Trong thời gian qua, cùng với sự phát triển của thị trường bất động sản, các doanh nghiệp hoạt động trong lĩnh vực bất động sản đã có đóng góp nhất định cho NSNN. Tuy nhiên, sự đóng góp cho ngân sách tỉnh nhà từ hoạt động kinh doanh bất động sản chưa tương xứng với tiềm năng phát triển. Đặc biệt là còn có hiện tượng kê khai sai làm giảm số thuế phải nộp, trốn thuế của doanh nghiệp liên quan đến hoạt động kinh doanh bất động sản gây thất thu cho ngân sách và tiềm ẩn nhiều rủi ro cho chủ đầu tư dự án, doanh nghiệp bất động sản lẫn khách hàng. Qua công tác quản lý thuế, chúng tôi lưu ý cảnh báo một số sai phạm thường gặp về thuế đối với các doanh nghiệp kinh doanh trong lĩnh vực bất động sản như sau:

– Chậm nộp tiền sử dụng đất; tiền thuê đất, thuê mặt nước theo thông báo của Cơ quan Thuế; chậm nộp Thuế giá trị gia tăng, chậm nộp Thuế thu nhập doanh nghiệp phát sinh khi chuyển nhượng bất động sản theo số tự kê khai, là vi phạm về thời hạn nộp thuế sẽ bị tính tiền chậm nộp 0,03%/ngày. Nếu nợ trên 90 ngày, sẽ bị Cơ quan thuế áp dụng biện pháp cưỡng chế như phong tỏa tài khoản tiền gửi ngân hàng, ngừng sử dụng hóa đơn, đề nghị thu hồi Giấy chứng nhận đăng ký kinh doanh,…

– Kê khai tăng giá đất được trừ so quy định khi tính Thuế giá trị gia tăng đầu ra đối với trường hợp chủ đầu tư có nộp tiền sử dụng đất để được giảm thuế phải nộp, là hành vi khai sai sẽ bị phạt 20% và tính số tiền chậm nộp đối với số tiền thuế khai sai.

– Đã thu tiền theo tiến độ dự án hoặc tiến độ thu tiền ghi trong hợp đồng của khách hàng nhưng kê khai không kịp thời để chiếm dụng thuế, không tạm nộp thuế TNDN theo tỷ lệ 1% trên doanh thu, không kê khai Thuế giá trị gia tăng đầu ra, đây cũng là hành vi khai sai, trốn thuế sẽ bị xử phạt theo quy định.

– Lập hợp đồng với khách hàng ghi thành “khoản tiền góp vốn” đối với khoản tiền thu theo tiến độ dự án hoặc tiến độ thu tiền ghi trong hợp đồng để không kê khai thuế, đây là hành vi trốn thuế sẽ bị xử phạt từ 01 đến 03 lần số thuế trốn.

– Kê khai giá chuyển nhượng dự án bất động sản cho nhà đầu tư khác với giá thấp hơn giá thực tế thanh toán hoặc thấp hơn giá quy định của UBND tỉnh để trốn Thuế giá trị gia tăng, Thuế thu nhập doanh nghiệp, hành vi này sẽ bị xử lý theo hành vi trốn thuế.

– Hành vi doanh nghiệp thông qua cá nhân đứng tên với hợp đồng 3 bên (thực chất là khách hàng mua trực tiếp của chủ đầu tư nhưng khi ký hợp đồng mua bán, thì thủ tục là khách hàng mua lại sản phẩm của 1 cá nhân do chủ đầu tư mượn tên) để lách thuế xuống 2% (do nộp Thuế thu nhập cá nhân) thay cho chịu Thuế thu nhập doanh nghiệp tính trên 20% lợi nhuận, sai phạm này nếu bị phát hiện sẽ bị xử lý hành vi trốn thuế theo quy định.

– Kê khai thuế theo giá trị trong hợp đồng chuyển nhượng có giá thấp hơn giá trị khách hàng phải thanh toán, phần chênh lệch được lách thành “phí dịch vụ, …” để giảm thuế phải nộp.

– Khai khống chi phí tiền lương tiền công, sử dụng hóa đơn bất hợp pháp để hợp thức hóa chi phí nguyên nhiên vật liệu,…Sai phạm này sẽ bị xử phạt theo hành vi trốn thuế.

– Đối với các doanh nghiệp liên danh với chủ đầu tư làm trung gian để phân phối lại sản phẩm bất động sản, hoặc được ủy quyền chuyển nhượng bất động sản, đã phối hợp với chủ đầu tư tạo dựng hồ sơ để làm giảm nghĩa vụ thuế thì trường hợp này, đơn vị trung gian cũng bị xử phạt nếu không kê khai đầy đủ nghĩa vụ thuế.

– Không kê khai, nộp thuế sử dụng đất phi nông nghiệp đối với phần đất đang sử dụng, đây là hành vi trốn thuế sẽ bị xử phạt từ 01 đến 03 lần số thuế trốn.

Những hành vi sai phạm trên đây của doanh nghiệp và của chủ đầu tư kinh doanh bất động sản đều dẫn đến bị xử lý vi phạm hành chính về thuế, trường hợp vi phạm nặng có thể dẫn đến tội phạm hình sự.

Để phòng tránh việc sai phạm về thuế liên quan đến kinh doanh bất động sản của doanh nghiệp và chủ đầu tư khi chuyển nhượng bất động sản, các doanh nghiệp phải chú ý chấp hành nghiêm túc chính sách thuế liên quan đến bất động sản, phải tự rà soát và kiểm tra lại. Trường hợp qua tự rà soát và kiểm tra, nếu phát hiện chưa kê khai, kê khai không đúng, kê khai không đầy đủ các sắc thuế có liên quan thì nên tự giác kê khai điều chỉnh bổ sung và tự nộp số thuế khai thiếu, thuế chưa kê khai kịp thời vào ngân sách trước khi Cơ quan Thuế ban hành quyết định thanh tra, kiểm tra tại trụ sở doanh nghiệp để khỏi bị xử phạt về thuế và tránh các rủi ro pháp lý khác về sau này.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________