Thuế GTGT

Ký hóa đơn vào ngày làm việc tiếp theo là gì? (Có ví dụ)

Quy định về Ký hóa đơn vào ngày làm việc tiếp theo là gì? Dưới đây là trích dẫn trả lời của Cơ quan thuế và có ví dụ minh họa.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Trả lời của Cơ quan thuế

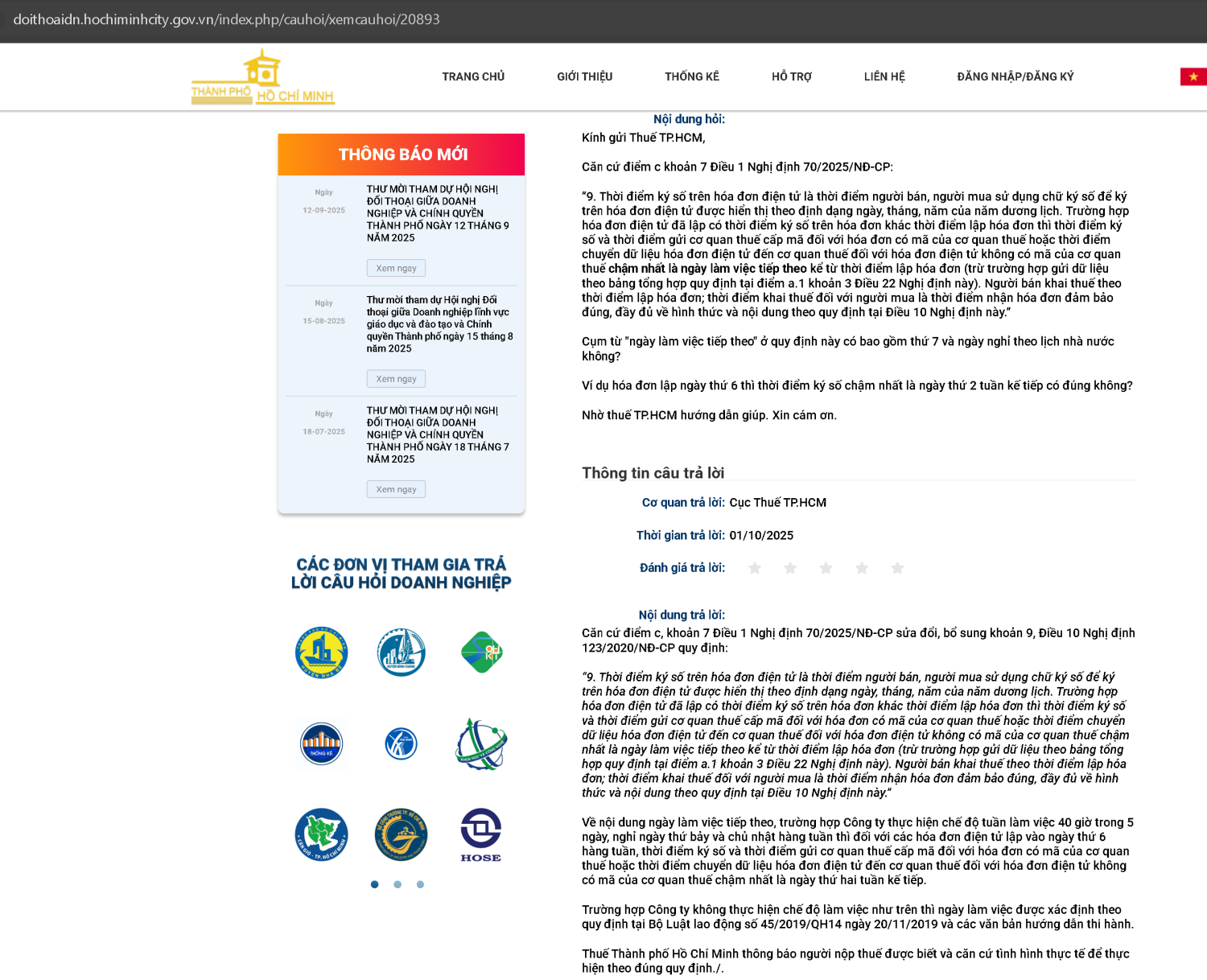

Độc giả hỏi: Cụm từ “ngày làm việc tiếp theo” ở quy định này có bao gồm thứ 7 và ngày nghỉ theo lịch nhà nước không? Ví dụ hóa đơn lập ngày thứ 6 thì thời điểm ký số chậm nhất là ngày thứ 2 tuần kế tiếp có đúng không?

Thuế trả lời:

- Về nội dung ngày làm việc tiếp theo, trường hợp Công ty thực hiện chế độ tuần làm việc 40 giờ trong 5 ngày, nghỉ ngày thứ bảy và chủ nhật hàng tuần thì đối với các hóa đơn điện tử lập vào ngày thứ 6 hàng tuần, thời điểm ký số và thời điểm gửi cơ quan thuế cấp mã đối với hóa đơn có mã của cơ quan thuế hoặc thời điểm chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đối với hóa đơn điện tử không có mã của cơ quan thuế chậm nhất là ngày thứ hai tuần kế tiếp.

- Trường hợp Công ty không thực hiện chế độ làm việc như trên thì ngày làm việc được xác định theo quy định tại Bộ Luật lao động số 45/2019/QH14 ngày 20/11/2019 và các văn bản hướng dẫn thi hành…

Tra cứu dữ liệu hóa đơn đầu ra, đầu vào từ Website Tổng Cục thuế? Hóa đơn tải từ Website có hợp lệ?

Ví dụ hóa đơn ký vào ngày làm việc tiếp theo

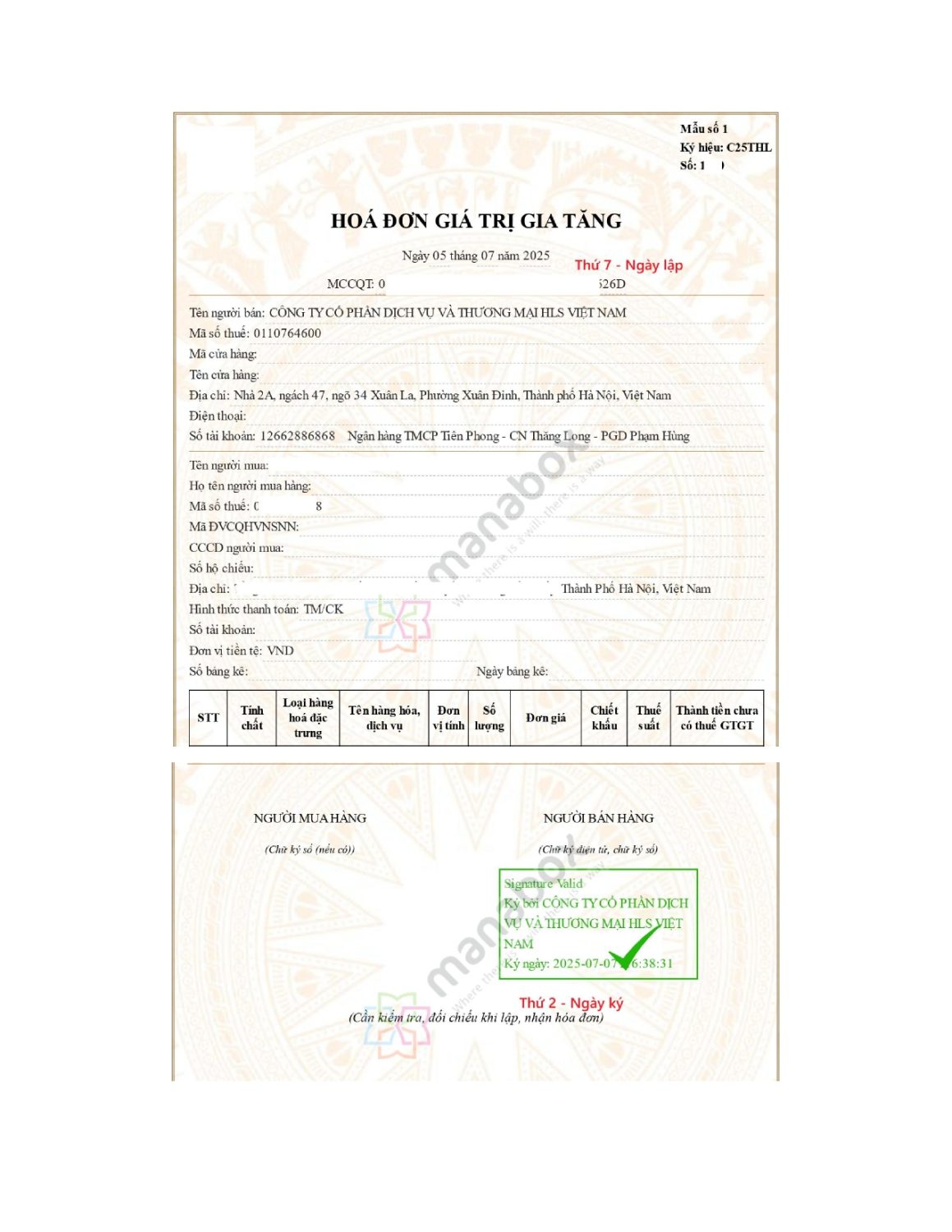

Hóa đơn hợp lệ 1 – Ngày lập vào thứ 7 (ngày nghỉ), ký vào thứ 2 tuần sau (Ngày làm việc tiếp theo)

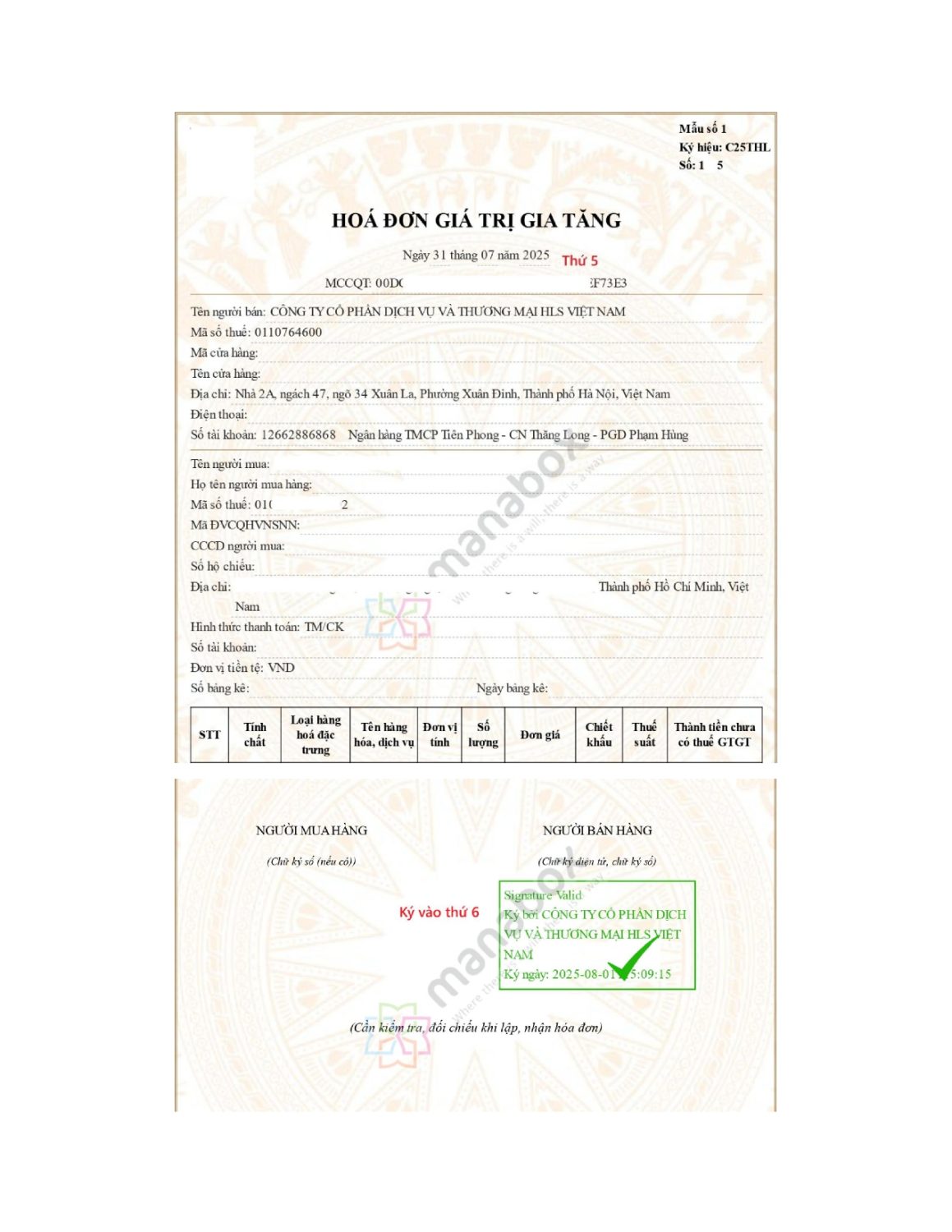

Hóa đơn hợp lệ 2 – Ngày lập vào thứ 5, ký vào thứ 6

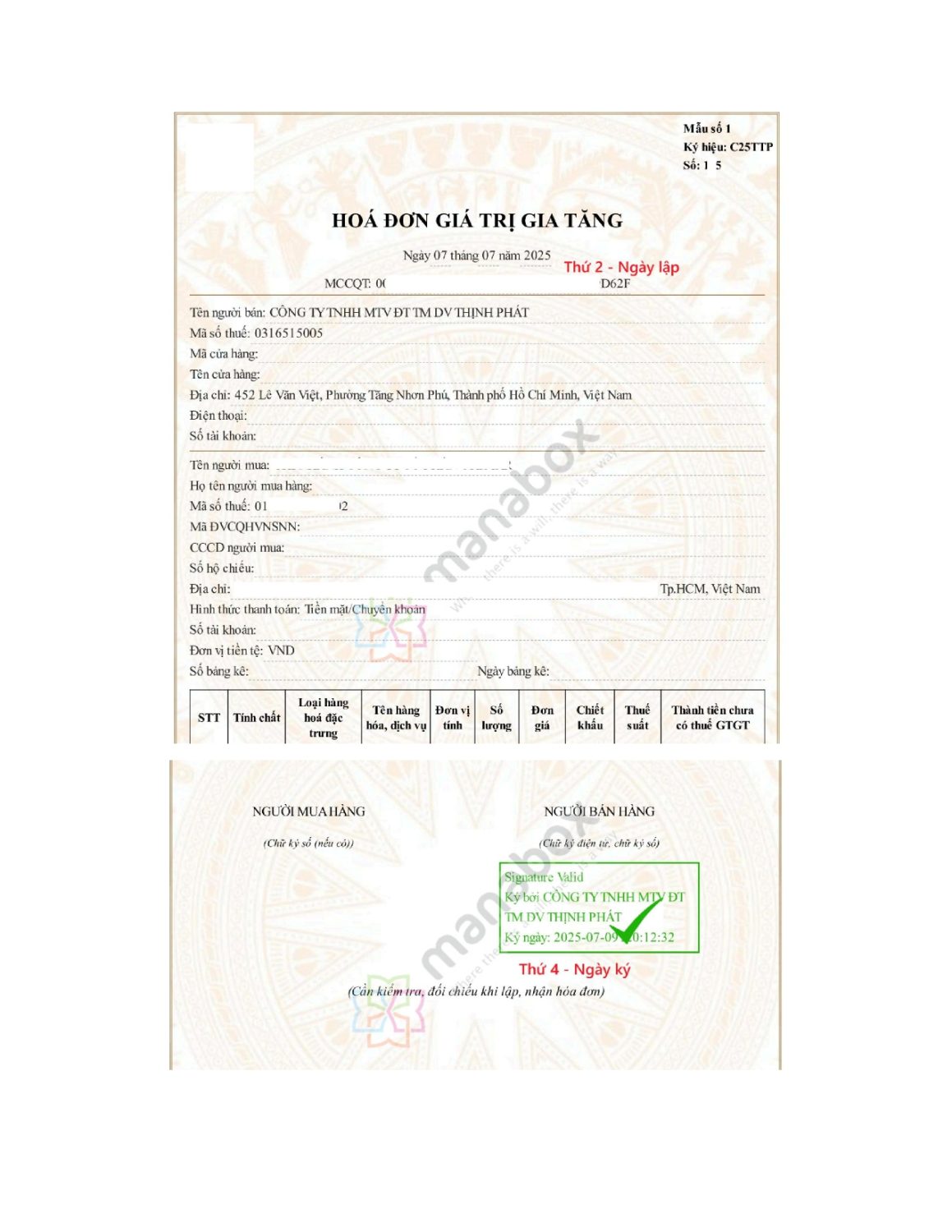

Hóa đơn KHÔNG hợp lệ 1 – Ngày lập vào thứ 2, ký vào thứ 4, trong khi ngày làm việc tiếp theo là thứ 3

Ngày ký khác ngày lập hóa đơn điện tử có hợp lệ không? Ngày làm việc tiếp theo là gì?

Cơ sở pháp lý

Căn cứ điểm c khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP:

“9. Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm ký số và thời điểm gửi cơ quan thuế cấp mã đối với hóa đơn có mã của cơ quan thuế hoặc thời điểm chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đối với hóa đơn điện tử không có mã của cơ quan thuế chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn (trừ trường hợp gửi dữ liệu theo bảng tổng hợp quy định tại điểm a.1 khoản 3 Điều 22 Nghị định này). Người bán khai thuế theo thời điểm lập hóa đơn; thời điểm khai thuế đối với người mua là thời điểm nhận hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Điều 10 Nghị định này.”

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________