Bài viết cung cấp Mẫu biên bản kiểm kê của Hộ kinh doanh, là cơ sở để ghi nhận vào sổ sách kế toán từ thời điểm chuyển đổi sang phương pháp kê khai do các mặt hàng tồn kho này được mua trước ngày chuyển đổi, không có đủ hóa đơn, chứng từ do thời điểm chưa áp dụng kê khai. Theo quy định tại khoản 3 Điều 4 Thông tư 88/2021/TT-BTC và hướng dẫn thực tiễn, Hộ kinh doanh tự xác định và chịu trách nhiệm trước pháp luật khi ghi nhận hàng tồn kho không có chứng từ.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Lưu ý hướng dẫn hộ kinh doanh lập bảng kê máy móc thiết bị

HƯỚNG DẪN LẬP BẢNG KÊ HÀNG TỒN KHO, MÁY MÓC, THIẾT BỊ CỦA HKD, CNKD THEO THÔNG TƯ 18/2026/TT-BTC Mẫu bảng kê 01 BK-HTK

Lưu ý. việc kê khai là bắt buộc, nhằm xác nhận tính hợp lệ của hàng tồn kho và làm cơ sở cho việc xuất hóa đơn đầu ra, tính chi phí hợp lý đúng quy định.

![]()

Xác định nhóm NNT phải lập Bảng kê hàng tồn kho, máy móc, thiết bị của HKD, CNKD tại thời điểm 31/12/2025 và gửi lại cho CQT bao gồm:

- – Năm 2025 có doanh thu từ 3 tỷ đồng trở lên

- – Năm 2026 lựa chọn nộp thuế TNCN theo phương pháp thu nhập tính thuế x thuế suất.

Chuẩn bị mẫu Bảng kê hàng tồn kho, máy móc, thiết bị của HKD, CNKD được ban hành kèm theo Thông tư 18/2026/TT-BTC (Mẫu 01/BK-HTK)

Tiến hành kiểm kê thực tế toàn bộ hàng tồn kho. Việc lập bảng kê không chỉ đơn thuần là đếm hàng mà là cách (cơ sở pháp lý duy nhất) để HKD, CNKD làm căn cứ xuất hóa đơn và xác định doanh thu, chi phí sau này:

- – Ghi nhận thực tế: Liệt kê đầy đủ, chi tiết danh mục hàng hóa, máy móc, thiết bị đang tồn tại kho ở thời điểm 31/12/2026. Thông tin bao gồm: Tên hàng hía, sản phẩm, máy móc, thiết bị; đơn vị tính; số lượng; và giá trị tồn kho tương ứng.

- – Xác nhận pháp lý: Bảng kê sau khi hoàn thiện phải có chữ ký xác nhận trực tiếp của chủ Hộ kinh doanh. Đây là cam kết về tính trung thực của dữ liệu trước pháp luật.

- – Lập bảng kê trên:

- + Phần mềm hóa đơn điện tử/phần mềm kế toán/Phần mềm bán hàng hoặc các phần mềm có chức năng lập Bảng kê.

- + Lập bằng file Excel, word trên máy tính.

- + In mẫu và viết tay vào bảng kê.

- + Lưu giữ tại đơn vị: Giữ ít nhất 01 bản cứng tại cửa hàng để đối chiếu khi có đoàn kiểm tra thực tế kho.

- + Gửi cơ quan Thuế: Cần chuẩn bị 01 bộ hồ sơ và gửi đến cơ quan thuế bằng phương thức điện tử cùng với tờ khai đầu tiên của năm 2026; chậm nhất là 20/4/2026 đối với khai theo tháng và 04/5/2026 đối với khai theo Quý.

- – Cách nộp bảng kê:

- + Trích xuất từ Phần mềm hóa đơn điện tử/phần mềm kế toán/Phần mềm bán hàng đang sử dụng giúp đảm bảo sự đồng nhất dữ liệu giữa kho thực tế và tờ khai thuế. Trường hợp viết tay thì phải scan lại Bảng kê sang file (.pdf).

- + Sử dụng ứng dụng eTaxMobile hoặc và Cổng dịch vụ công ngành thuế (https://dichvucong.gdt.gov.vn/) để đính kèm tệp Bảng kê hàng tồn kho, máy móc, thiết bị cùng với tờ khai thuế Tối với hộ kinh doanh, cá nhân kinh doanh (Mẫu 01/CNKD)

- – Việc tiếp nhận bảng kê của cơ quan thuế không có giá trị pháp lý trong việc xác nhận hoặc hợp thức hóa nguồn gốc, xuất xứ hàng hóa.

- Sau khi đã hoàn tất việc kiểm kê thực tế, đây là thủ tục bắt buộc để Hộ kinh doanh chính thức ghi nhận giá trị hàng hóa tồn kho vào hệ thống sổ sách kế toán. Việc kê khai này là căn cứ để xác lập quyền sở hữu và nguồn gốc hàng hóa cho giai đoạn kinh doanh theo phương pháp kê khai.

Các bước nộp qua dichvucong

hướng dẫn trên Cổng Dịch vụ công theo các bước sau:

Bước 1. Người nộp thuế đăng nhập vào Cổng dịch vụ công của ngành thuế https://dichvucong.gdt.gov.vn/

Bước 2. Người nộp thuế lựa chọn đăng nhập thông qua tài khoản thuế điện tử hoặc bằng tài khoản định danh điện tử

Bước 3: Trường hợp này chọn hình thức đăng nhập bằng tài khoản thuế điện tử, chọn “Cá nhân”

Bước 4: Người nộp thuế gõ tên đăng nhập, mật khẩu và mã captcha để đăng nhập

Bước 5: Người nộp thuế chọn Mục Hộ, cá nhân kinh doanh (Vòng tròn màu vàng).

Bước 6: Người nộp thuế chọn mục “Trải nghiệm ngay”

Bước 7: Người nộp thuế chọn Mục “Kê khai đối với hộ cá nhân kinh doanh

Bước 8: Người nộp thuế Chọn “Kê khai trực tuyến” và bấm “Tiếp tục”

Bước 9: Người nộp thuế chọn “Tiếp tục”

Bước 10: Người nộp thuế chọn Loại kỳ tính thuế, kỳ tính thuế và bấm “Tiếp tục”.

Bước 11: Người nộp thuế chọn đối tượng kê khai sau đó bấm “Tiếp tục”

Bước 12: Người nộp thuế Chọn địa điểm kinh doanh cần kê khai doanh thu; nhập thông tin Doanh thu chịu thuế GTGT và thuế thu nhập cá nhân tương ứng với các nhóm ngành nghề. Sau đó bấm thêm phụ lục

Bước 13: Người nộp thuế Chọn phụ lục để kê khai (gồm Thông báo số Tài khoản kinh doanh, Bảng kê hàng tồn kho…), sau đó bấm lưu

Bước 14: Người nộp thuế Chọn phụ lục 01 BK_STK (Thông báo số Tài khoản kinh doanh), Tiếp theo chọn mã địa điểm kinh doanh, Tên địa điểm kinh doanh, cập nhật thông tin số tài khoản ngân hàng, tên chủ tài khoản, ngân hàng và trạng thái tài khoản… sau đó bấm Phụ lục 01/BK-HTK (Bảng kê hàng tồn kho) để kê khai.

Bước 15: Người nộp thuế Cập nhật thông tin hàng tồn kho, máy móc thiết bị, đơn vị tính, số lượng tồn kho tại ngày 31/12/2025 và giá trị hàng tồn kho.. sau đó bấm “Tiếp tục”

Bước 16: Người nộp thuế kiểm tra thông tin tờ khai và các phụ lục sau đó nhập mã Captcha và bấm “Tiếp tục”

Bước 17: Người nộp thuế bấm “Tiếp tục”. Do môi trường trải nghiệm nên Mã OTP mặc định

Kết quả người nộp thuế đã nộp tờ khai thuế thành công

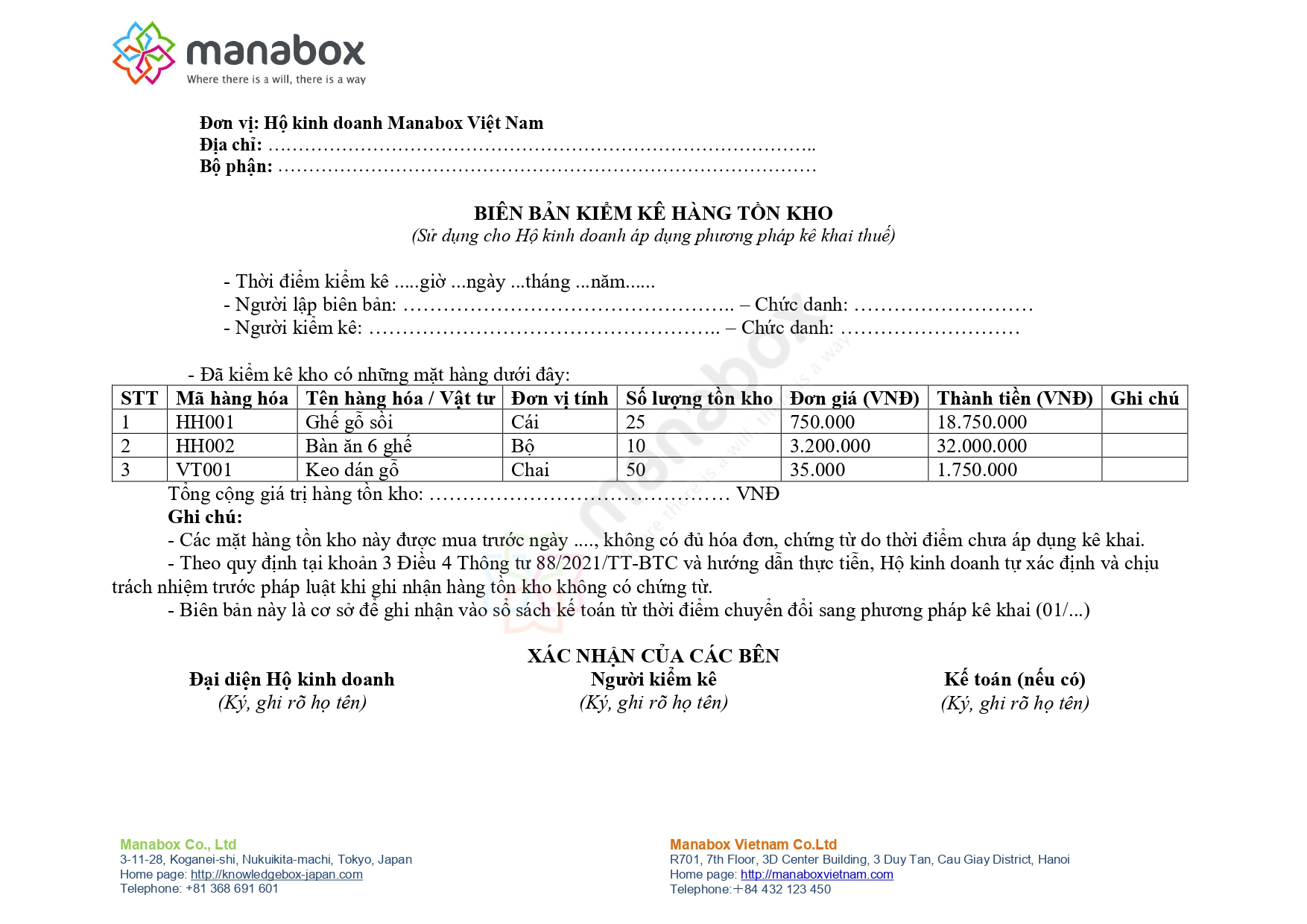

Mẫu biên bản kiểm kê

|

Đơn vị: Hộ kinh doanh Manabox Việt Nam |

|

Địa chỉ: …………………………………………………………………………….. |

|

Bộ phận: …………………………………………………………………………… |

BIÊN BẢN KIỂM KÊ HÀNG TỒN KHO

(Sử dụng cho Hộ kinh doanh áp dụng phương pháp kê khai thuế)

– Thời điểm kiểm kê …..giờ …ngày …tháng …năm……

– Người lập biên bản: ………………………………………….. – Chức danh: ………………………

– Người kiểm kê: …………………………………………….. – Chức danh: ………………………

– Đã kiểm kê kho có những mặt hàng dưới đây:

|

STT |

Mã hàng hóa |

Tên hàng hóa / Vật tư |

Đơn vị tính |

Số lượng tồn kho |

Đơn giá (VNĐ) |

Thành tiền (VNĐ) |

Ghi chú |

|

1 |

HH001 |

Ghế gỗ sồi |

Cái |

25 |

750.000 |

18.750.000 |

|

|

2 |

HH002 |

Bàn ăn 6 ghế |

Bộ |

10 |

3.200.000 |

32.000.000 |

|

|

3 |

VT001 |

Keo dán gỗ |

Chai |

50 |

35.000 |

1.750.000 |

|

Tổng cộng giá trị hàng tồn kho: ……………………………………… VNĐ

Ghi chú:

– Các mặt hàng tồn kho này được mua trước ngày …., không có đủ hóa đơn, chứng từ do thời điểm chưa áp dụng kê khai.

– Theo quy định tại khoản 3 Điều 4 Thông tư 88/2021/TT-BTC và hướng dẫn thực tiễn, Hộ kinh doanh tự xác định và chịu trách nhiệm trước pháp luật khi ghi nhận hàng tồn kho không có chứng từ.

– Biên bản này là cơ sở để ghi nhận vào sổ sách kế toán từ thời điểm chuyển đổi sang phương pháp kê khai (01/…)

XÁC NHẬN CỦA CÁC BÊN

|

Đại diện Hộ kinh doanh |

Người kiểm kê |

Kế toán (nếu có) |

|

(Ký, ghi rõ họ tên) |

(Ký, ghi rõ họ tên) |

(Ký, ghi rõ họ tên) |

Tải file về

CÁCH GHI BIÊN BẢN KIỂM KÊ VẬT TƯ, CÔNG CỤ, SẢN PHẨM, HÀNG HOÁ

- Mục đích: Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá nhằm xác định số lượng, chất lượng và giá trị vật tư, công cụ, sản phẩm, hàng hoá có ở kho tại thời điểm kiểm kê làm căn cứ xác định trách nhiệm trong việc bảo quản, xử lý vật tư, công cụ, sản phẩm, hàng hoá thừa, thiếu và ghi sổ kế toán.

- Phương pháp và trách nhiệm ghi

Góc trên bên trái của Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá phải ghi rõ giờ, ngày, tháng, năm thực hiện kiểm kê. Ban kiểm kê gồm Trưởng ban và các uỷ viên.

Mỗi kho được kiểm kê lập 1 biên bản riêng.

Lưu ý Ghi số thứ tự, tên, nhãn hiệu, quy cách, đơn vị tính của từng loại vật tư, công cụ, sản phẩm, hàng hoá được kiêm kê tại kho.

- Ghi đơn giá của từng thứ vật tư, công cụ, sản phẩm, hàng hoá (tuỳ theo quy định của đơn vị để ghi đơn giá cho phù hợp).

- Ghi số lượng, số tiền của từng thứ vật tư, công cụ, sản phẩm, hàng hoá theo sổ kế toán.

- Ghi số lượng, số tiền của từng thứ vật tư, công cụ, sản phẩm, hàng hoá theo kết quả kiểm kê.

Số lượng vật tư, công cụ, sản phẩm, hàng hoá thực tế kiểm kê sẽ được phân loại theo phẩm chất:

- Tốt 100%

- Kém phẩm chất

- Mất phẩm chất

Nếu có chênh lệch phải trình ghi rõ ý kiến giải quyết số chênh lệch này.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________