Tin tức

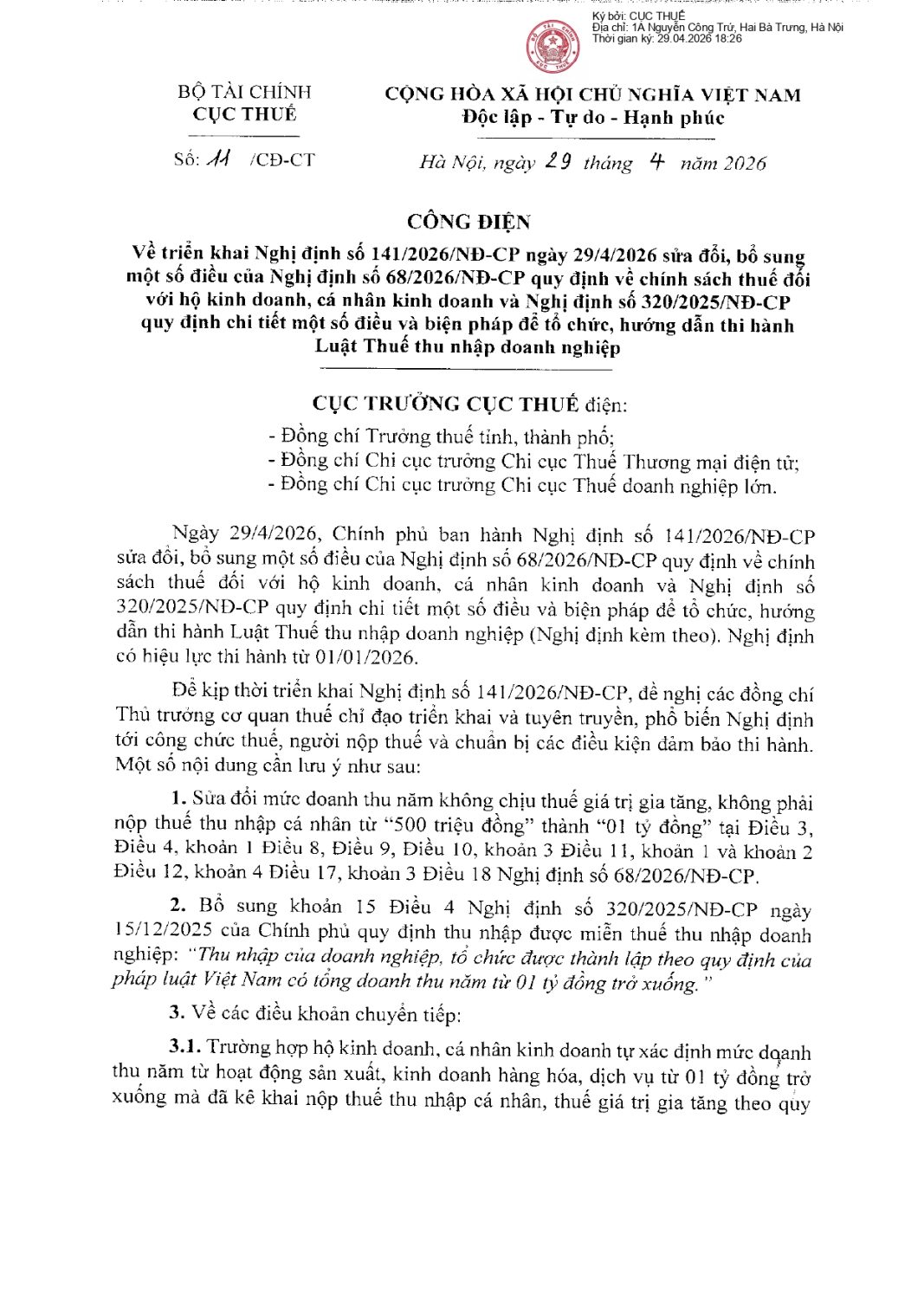

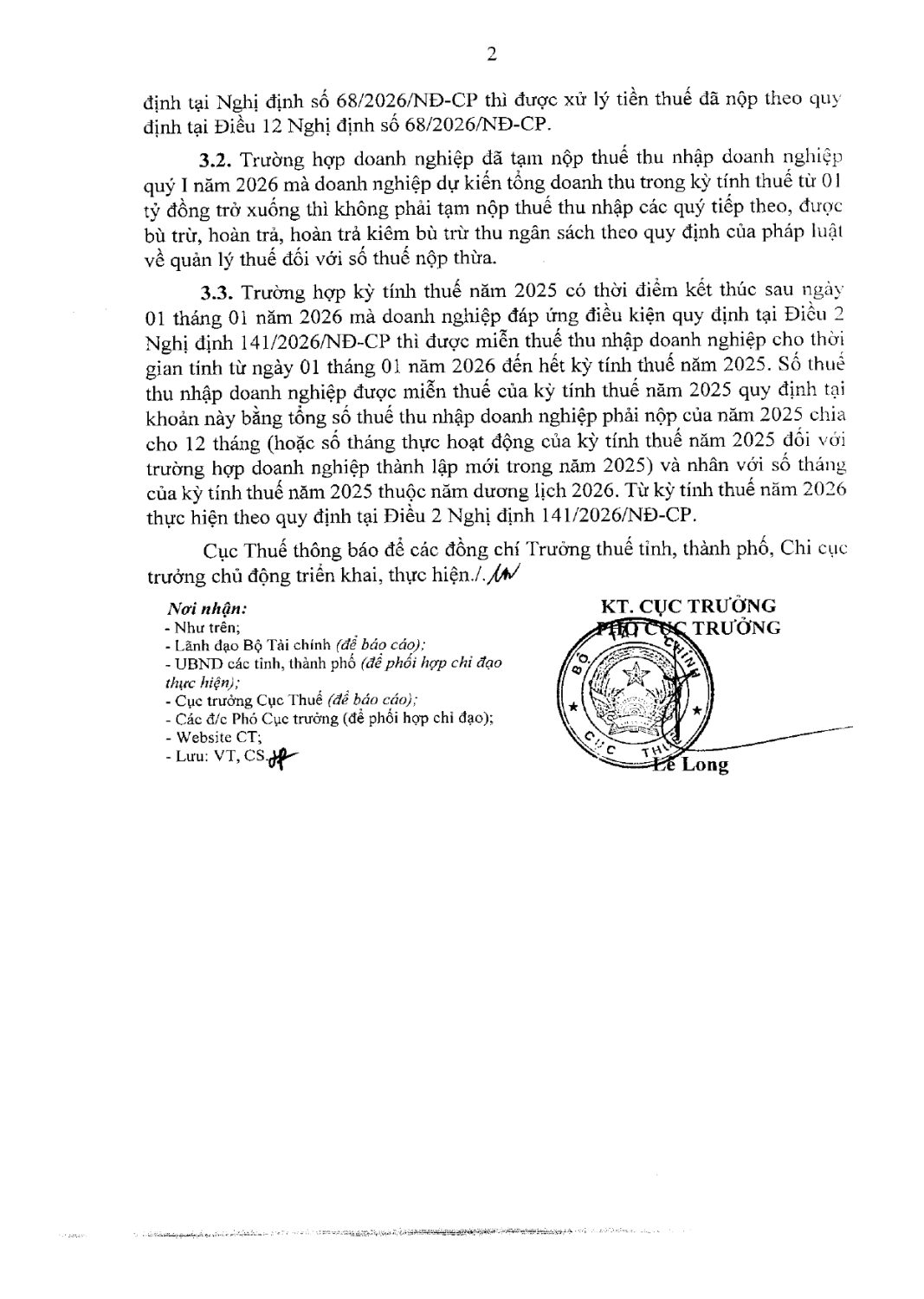

Nâng ngưỡng miễn thuế hộ kinh doanh lên mức 1 tỷ đồng

Nghị định nâng ngưỡng doanh thu được miễn thuế TNCN và GTGT đối với hộ, cá nhân kinh doanh từ mức 500 triệu đồng/năm lên mức cao hơn do Chính phủ quy định, cụ thể là 1 tỷ đồng. So với quy định trước đây, khi doanh thu chỉ cần vượt 100 triệu đồng/năm đã phát sinh nghĩa vụ thuế, mức điều chỉnh này cho thấy sự thay đổi rõ rệt trong cách tiếp cận quản lý thuế đối với khu vực kinh doanh nhỏ lẻ.

Nội dung bài viết

Cập nhật nghị định 141/2026/NĐ-CP

Nghị định nâng ngưỡng doanh thu được miễn thuế TNCN và GTGT đối với hộ, cá nhân kinh doanh từ mức 500 triệu đồng/năm lên mức cao hơn do Chính phủ quy định, cụ thể là 1 tỷ đồng

- Nhiều hộ, cá nhân kinh doanh sẽ không còn thuộc diện nộp thuế GTGT và TNCN

- Giảm chi phí tuân thủ hành chính với chi phí đầu vào của doanh nghiệp khi mua hàng hóa dịch vụ từ hộ kinh doanh nhỏ, dự thảo sửa đồng thời quy định miễn thuế TNCN và không phải là người nộp thuế GTGT đối với nhóm dưới ngưỡng

Hướng dẫn xử lý chuyển tiếp

| |

||

|

• Thực hiện thông báo số tài khoản ngân hàng đến Cơ quan Thuế.

• Theo dõi doanh thu theo sổ kế toán.

• Thực hiện gửi thông báo doanh thu theo mẫu số 01/TKN-CNKD quy định tại Thông tư số 18/2026/TT-BTC chậm nhất ngày 31/01/2027.

• Lần 1: Thông báo doanh thu 6 tháng đầu năm, chậm nhất 31/7/2026.

• Lần 2: Thông báo doanh thu 6 tháng cuối năm, chậm nhất 31/01/2027.

• Thực hiện kê khai tờ khai tại quý phát sinh doanh thu vượt ngưỡng.

• Nộp thuế phát sinh vào ngân sách nhà nước.

|

• Khi đã nộp tờ khai quý 1/2026, đồng nghĩa với việc hộ kinh doanh đã:

◦ Thực hiện thông báo số tài khoản ngân hàng.

◦ Kê khai doanh thu và xác định số thuế phải nộp.

• Tạm thời chưa nộp tiền, chờ hướng dẫn thêm từ Cơ quan Thuế.

• Có thể điều chỉnh doanh thu về 0 để không còn nghĩa vụ thuế.

• Đồng thời vẫn giữ được phụ lục số tài khoản ngân hàng mà không cần kê khai lại.

• Hệ thống hiện tại không hỗ trợ hủy hồ sơ trực tuyến.

• Nếu thực hiện hủy phải lập hồ sơ giấy, thông báo lại số tài khoản và Cơ quan Thuế phải xử lý thủ công, gây mất thời gian cho cả hai bên.

• Nếu đến hết năm 2026 doanh thu không vượt quá 1 tỷ đồng → thực hiện thông báo doanh thu như trên.

• Nếu doanh thu vượt trên 1 tỷ đồng → kê khai và nộp thuế tại quý phát sinh vượt ngưỡng.

|

• Trường hợp đến hết năm 2026, doanh thu không vượt quá 1 tỷ đồng:

→ Thực hiện thủ tục hoàn thuế.

• Trường hợp trong năm 2026, doanh thu dự kiến vượt trên 1 tỷ đồng:

→ Số tiền đã nộp được bù trừ với số thuế phát sinh tại các kỳ khai thuế sau.

→ Nếu còn thiếu thì thực hiện nộp bổ sung.

|

![]()

![]()

![]()

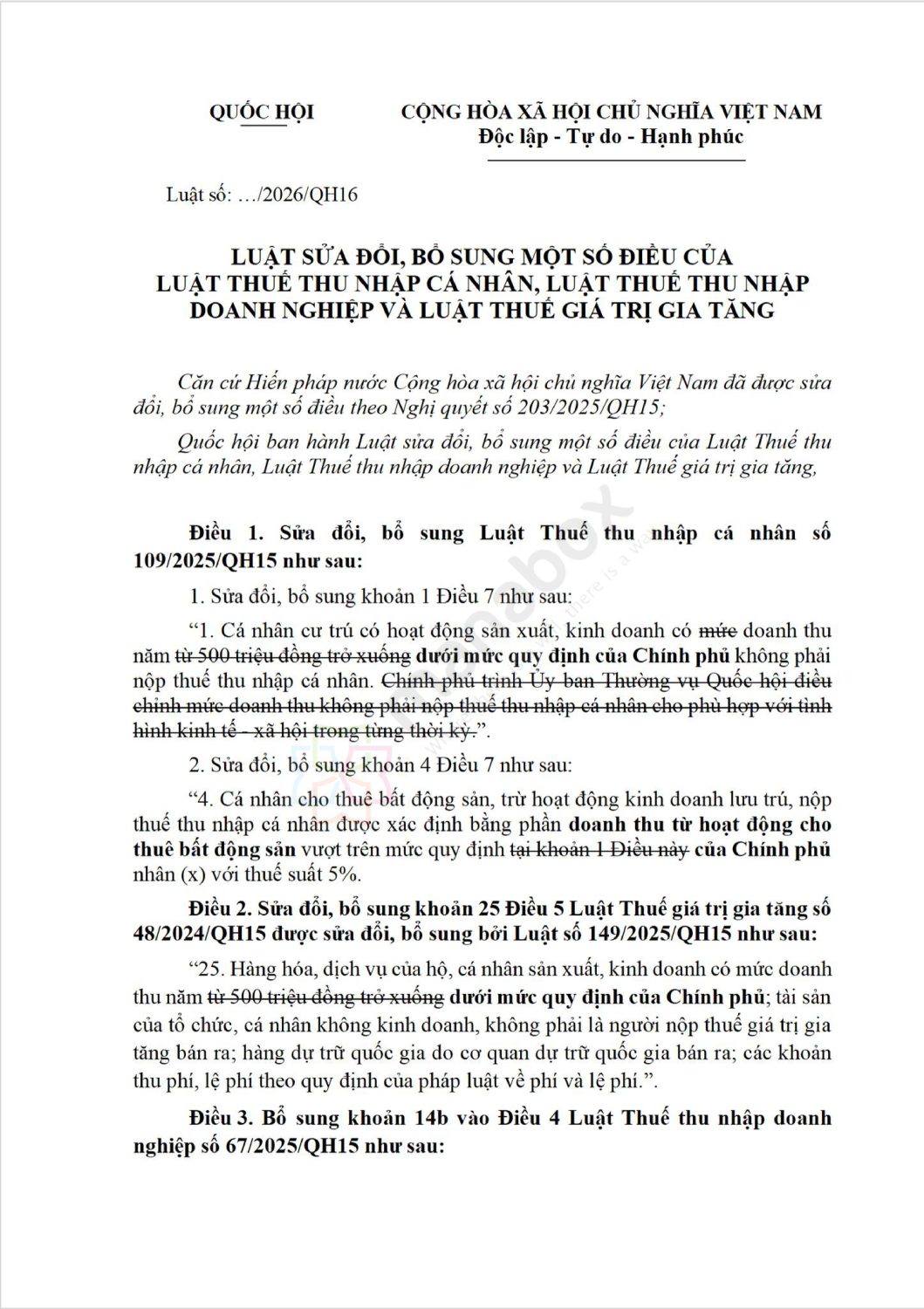

Quy định trước đó

1/ 500 triệu đồng là doanh thu “không chịu thuế”

Về bản chất, 500 triệu đồng/năm được xác định là ngưỡng doanh thu không chịu thuế, tức là trong phạm vi này, hộ kinh doanh không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân.

Điều này đồng nghĩa:

- Hộ kinh doanh có tổng doanh thu cả năm ≤ 500 triệu đồng

→ Không phải nộp thuế GTGT và thuế TNCN - Không phân biệt ngành nghề: bán hàng online nhỏ lẻ, đồ ăn sáng, tạp hóa, quán nước, làm dịch vụ cá nhân

2/ Trường hợp doanh thu trên 500 triệu đồng: Thuế được tính như thế nào?

Trường hợp doanh thu vượt quá 500 triệu đồng/năm, hộ kinh doanh không bị đánh thuế trên toàn bộ doanh thu, mà chỉ chuyển sang nhóm phải thực hiện nghĩa vụ thuế theo cơ chế phù hợp với quy mô. Cụ thể, đối với hộ kinh doanh có doanh thu trên 500 triệu đồng đến 3 tỷ đồng/năm, mức thuế suất dự kiến khoảng 15% trên doanh thu, tương đương với mức áp dụng cho doanh nghiệp nhỏ có doanh thu dưới 3 tỷ đồng/năm. Cách tiếp cận này phản ánh xu hướng thu hẹp khoảng cách giữa hộ kinh doanh và doanh nghiệp, đồng thời bảo đảm nguyên tắc: chỉ khi hoạt động kinh doanh đạt đến một quy mô nhất định thì mới phát sinh nghĩa vụ thuế đáng kể.

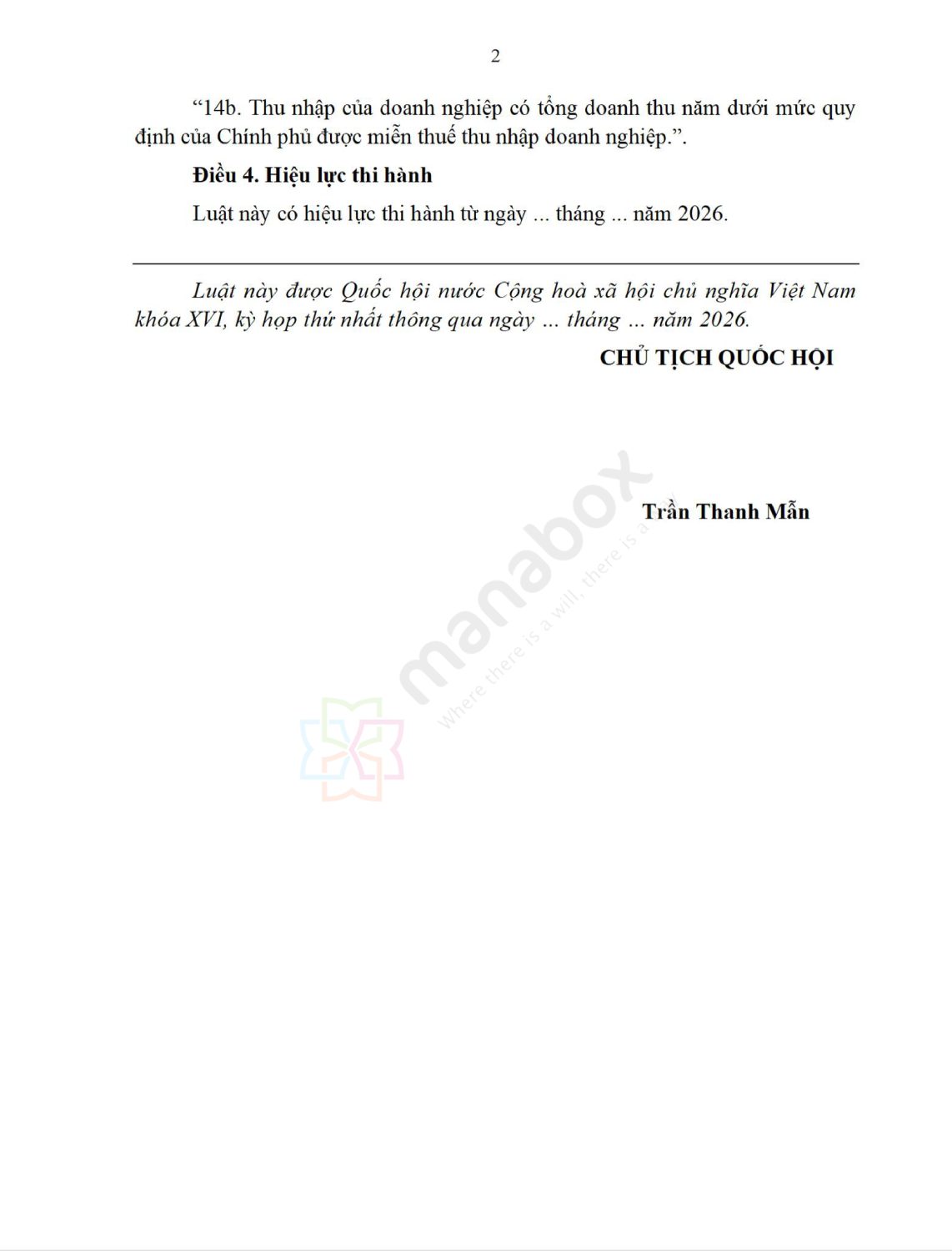

3/ Nghĩa vụ kê khai (Theo dự thảo mới nhất)

Theo dự thảo và hướng dẫn mới, hộ kinh doanh được phân loại theo cách thức kê khai thuế:

Nhóm 1: Hộ kinh doanh đang hoạt động, kê khai doanh thu

- Có trách nhiệm kê khai doanh thu thực tế

- Thời hạn kê khai: chậm nhất ngày 31/01 của năm sau

- Căn cứ doanh thu để xác định:

- Có thuộc diện miễn thuế (≤ 500 triệu)

- Hay thuộc diện phải nộp thuế (> 500 triệu)

Nhóm 2: Hộ kinh doanh mới ra kinh doanh từ năm 2026

- Áp dụng cơ chế kê khai theo hướng dẫn mới

- Được hưởng ngưỡng miễn thuế 500 triệu ngay từ đầu

- Tránh tình trạng “vừa mở hàng đã phải lo nghĩa vụ thuế”

Quy định này đặc biệt quan trọng với người trẻ, người kinh doanh online, freelancer chuyển sang đăng ký hộ kinh doanh.

Từ góc độ chính sách, việc nâng hạn mức doanh thu miễn thuế lên 500 triệu đồng/năm được đánh giá là một trong những điều chỉnh có tác động thực tiễn mạnh mẽ nhất. Chính sách này không chỉ giúp hàng triệu hộ kinh doanh nhỏ “thoát thuế” một cách hợp pháp, mà còn khuyến khích người dân mạnh dạn đăng ký kinh doanh, minh bạch hóa hoạt động buôn bán và từng bước mở rộng quy mô. Thay vì tận thu ngay từ những đồng doanh thu đầu tiên, Nhà nước lựa chọn cách tiếp cận nuôi dưỡng nguồn thu, chỉ đánh thuế khi hoạt động kinh doanh đã đủ lớn và ổn định.

Có thể nói, quy định mới không đơn thuần là nới lỏng nghĩa vụ thuế, mà còn gửi đi một thông điệp rõ ràng: hộ kinh doanh nhỏ không phải là đối tượng cần kiểm soát chặt ngay từ đầu, mà là đối tượng cần được hỗ trợ để phát triển bền vững. Trong bối cảnh kinh tế số và kinh doanh cá nhân ngày càng phổ biến, đây là nền tảng quan trọng để mở rộng khu vực kinh tế chính thức và bảo đảm nguồn thu lâu dài cho ngân sách nhà nước.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________