Tin tức

Miễn toàn bộ thuế phí xăng dầu đến hết 15/4/2026

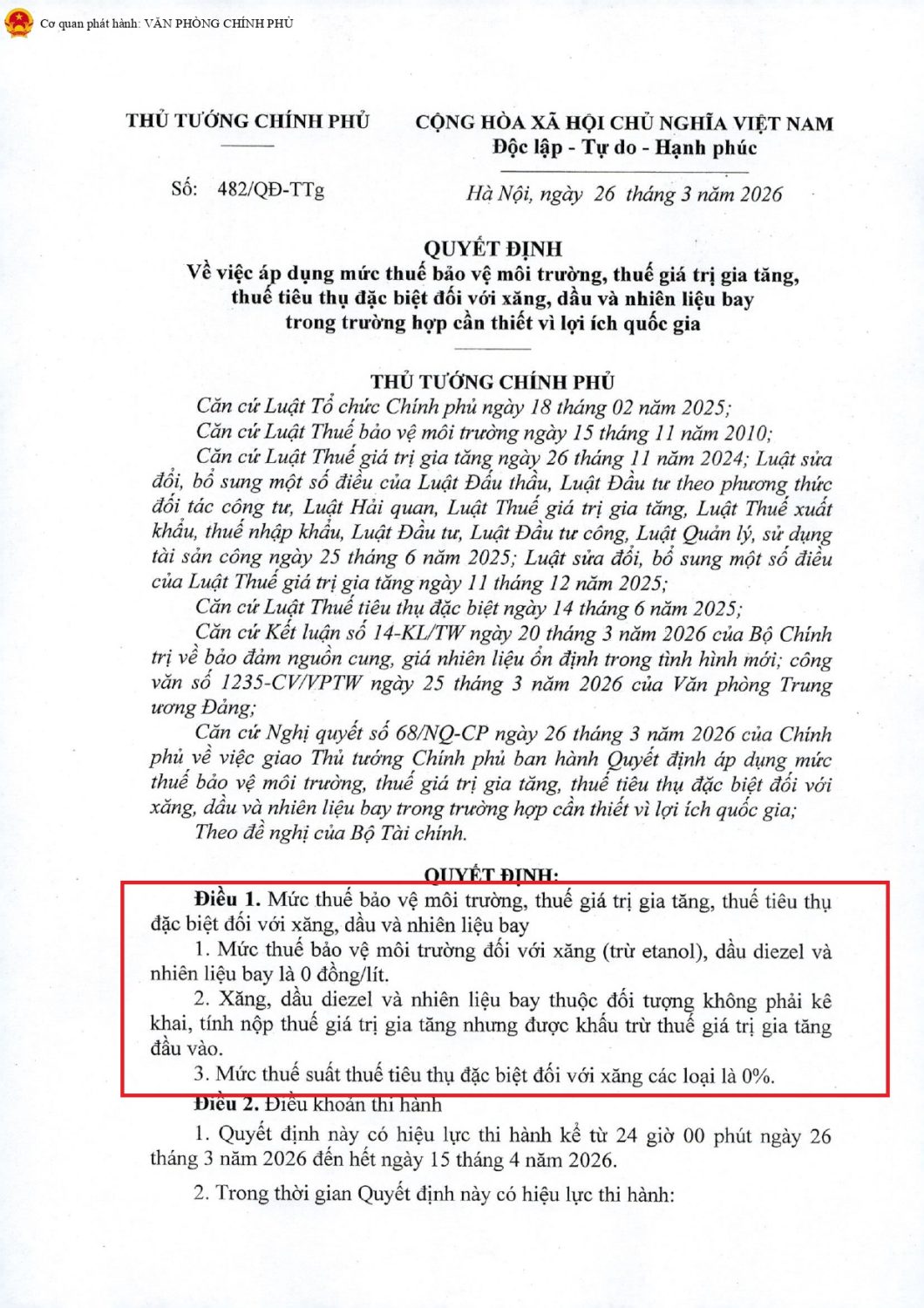

Miễn toàn bộ thuế phí xăng dầu: Quyết định số 482/QĐ-TTg ngày 26/03/2026 là một văn bản có tính chất đặc biệt và chưa từng có tiền lệ trong lịch sử ngành thuế Việt Nam xét trên phương diện miễn giảm đồng thời cả 3 loại thuế ở mức tối đa đối với mặt hàng xăng dầu.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Nội dung miễn thuế phí

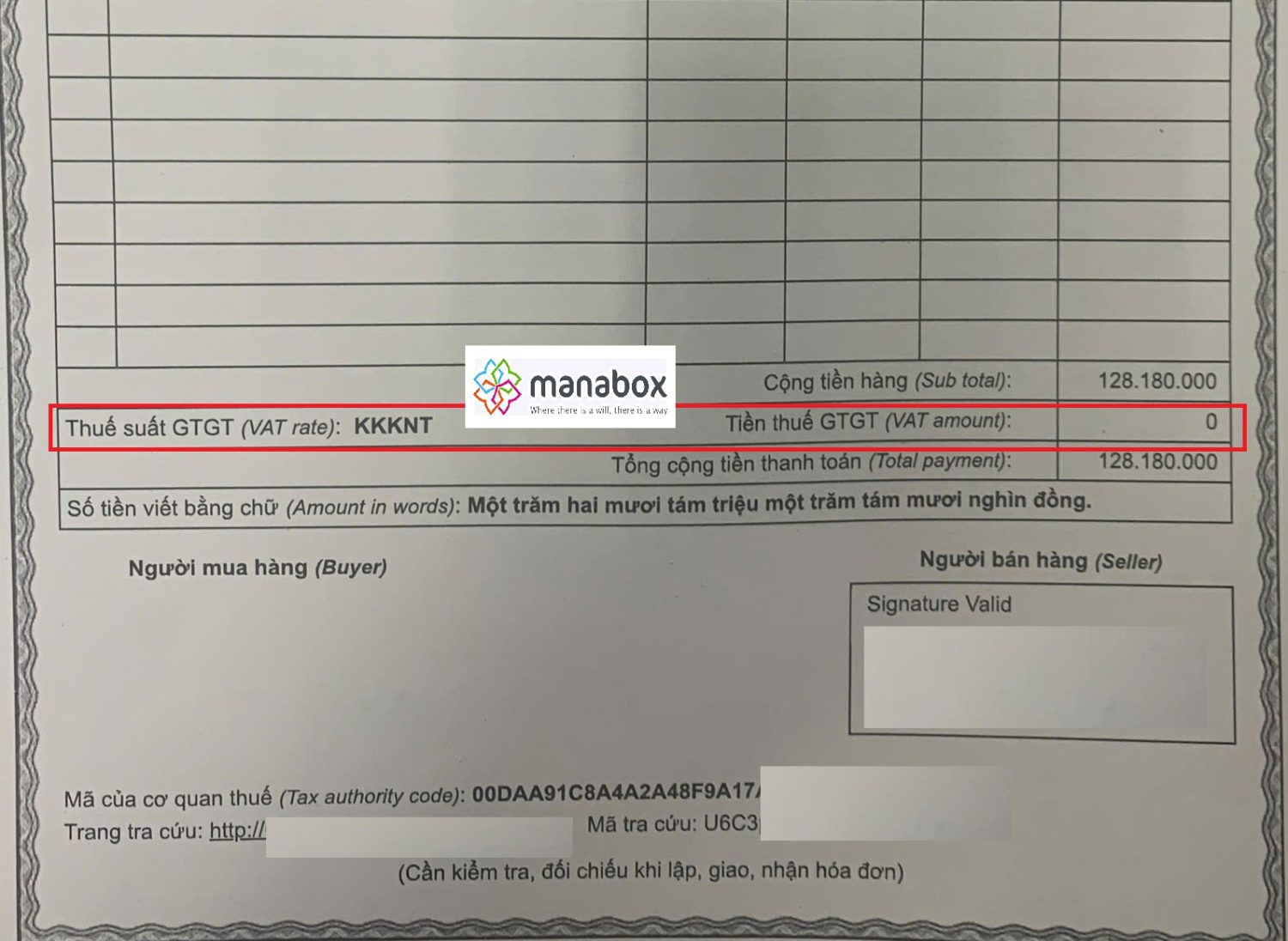

Về Thuế Giá trị gia tăng (GTGT): Cơ chế “Không kê khai, tính nộp nhưng được khấu trừ”

- Lịch sử pháp lý: Xăng dầu thông thường chịu thuế suất GTGT . Ngay cả trong giai đoạn thực hiện chính sách giảm thuế GTGT xuống 8% để phục hồi kinh tế sau dịch, mặt hàng xăng dầu không thuộc diện được giảm do đang chịu thuế TTĐB.

- Điểm khác biệt: Quyết định 482/QĐ-TTg áp dụng cơ chế: Không phải kê khai, tính nộp thuế GTGT nhưng được khấu trừ thuế GTGT đầu vào.

- Việc áp dụng cơ chế này cho xăng dầu giúp doanh nghiệp đầu mối không phải nộp thuế ở đầu ra nhưng vẫn giữ được lợi ích từ việc khấu trừ chi phí đầu vào, giúp giảm giá bán lẻ mà không làm đứt gãy chuỗi khấu trừ thuế của doanh nghiệp.

Về Thuế Tiêu thụ đặc biệt (TTĐB): Thuế suất 0% cho xăng là tiền lệ mới

- Lịch sử pháp lý: Xăng luôn là đối tượng chịu thuế TTĐB nhằm điều tiết tiêu dùng và bảo vệ môi trường. Theo các quy định trước đây và Luật Thuế TTĐB hiện hành (trước năm 2026), thuế suất đối với xăng thường dao động từ đến (ví dụ: xăng RON95, xăng E5…).

Về Thuế Bảo vệ môi trường (BVMT): Mức 0 đồng/lít là chưa từng có

- Theo Luật Thuế BVMT số 57/2010/QH12, khung thuế đối với xăng (trừ etanol) được quy định cụ thể. Trong giai đoạn biến động giá dầu thế giới (2022 – 2024), Ủy ban Thường vụ Quốc hội đã ban hành các Nghị quyết (như Nghị quyết 18/2022/UBTVQH15, Nghị quyết 30/2022/UBTVQH15) để giảm mức thuế xuống mức sàn (1.000 đồng/lít).

- Điểm khác biệt: Quyết định 482/QĐ-TTg quy định mức thuế BVMT là 0 đồng/lít

Cách lập hóa đơn

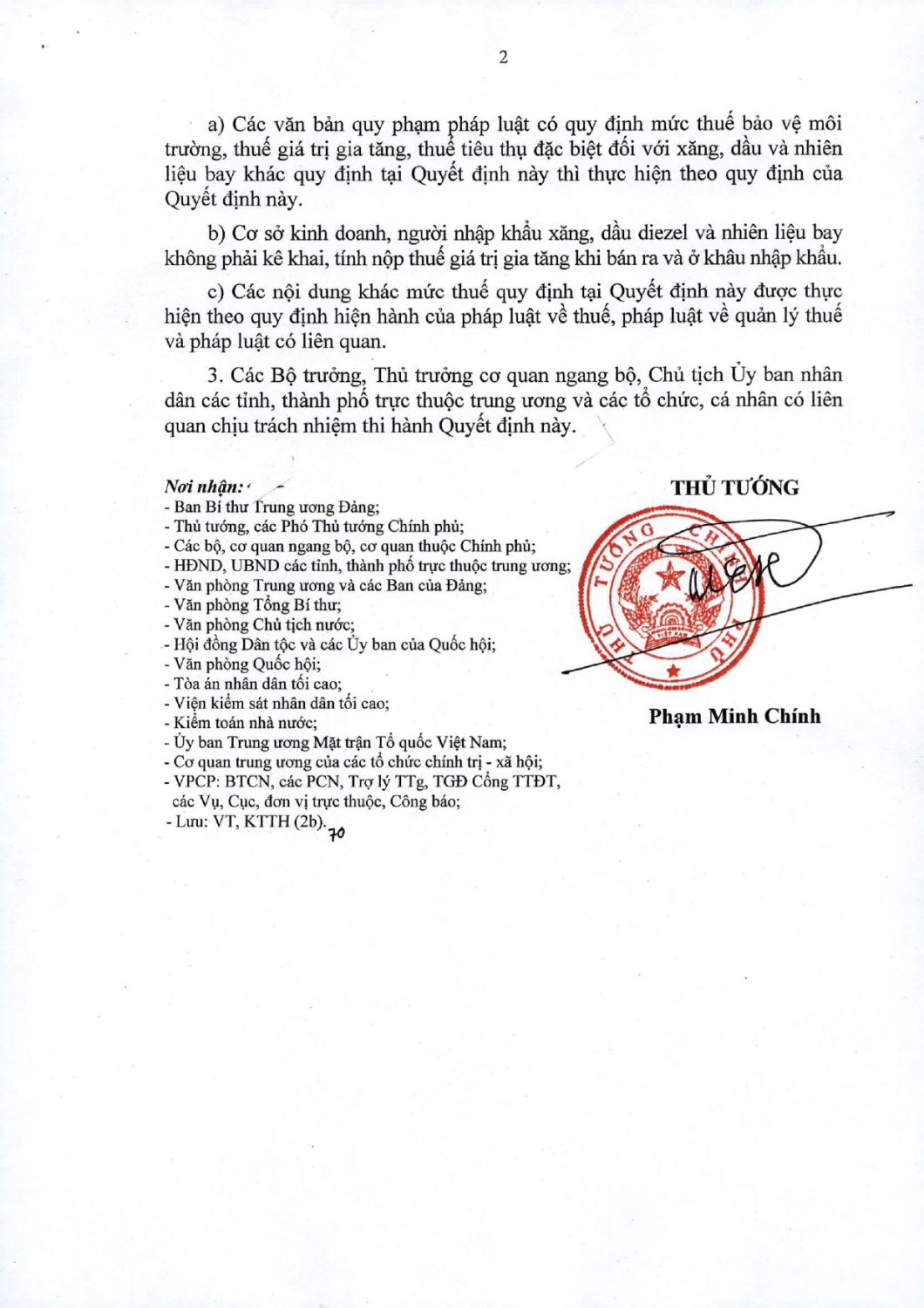

Căn cứ pháp lý: Quyết định 482/QĐ-TTg được ban hành dựa trên các Luật mới (Luật Thuế GTGT 2024, Luật Thuế TTĐB 2025) và đặc biệt là sự ủy quyền từ Nghị quyết số 68/NQ-CP ngày 26/3/2026 về việc giao Thủ tướng quyết định mức thuế trong trường hợp cần thiết vì lợi ích quốc gia.

Thời hạn áp dụng: Quyết định chỉ có hiệu lực ngắn hạn (khoảng 20 ngày, từ 26/03/2026 đến hết 15/04/2026). Điều này cho thấy đây là một biện pháp can thiệp khẩn cấp để ổn định nguồn cung và giá nhiên liệu theo Kết luận của Bộ Chính trị, không phải là một sự thay đổi bền vững trong cấu trúc hệ thống thuế.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________