Thuế TNDN

Nghị định 236/2025/NĐ-CP hướng dẫn Thuế tối thiểu toàn cầu và công văn 4441

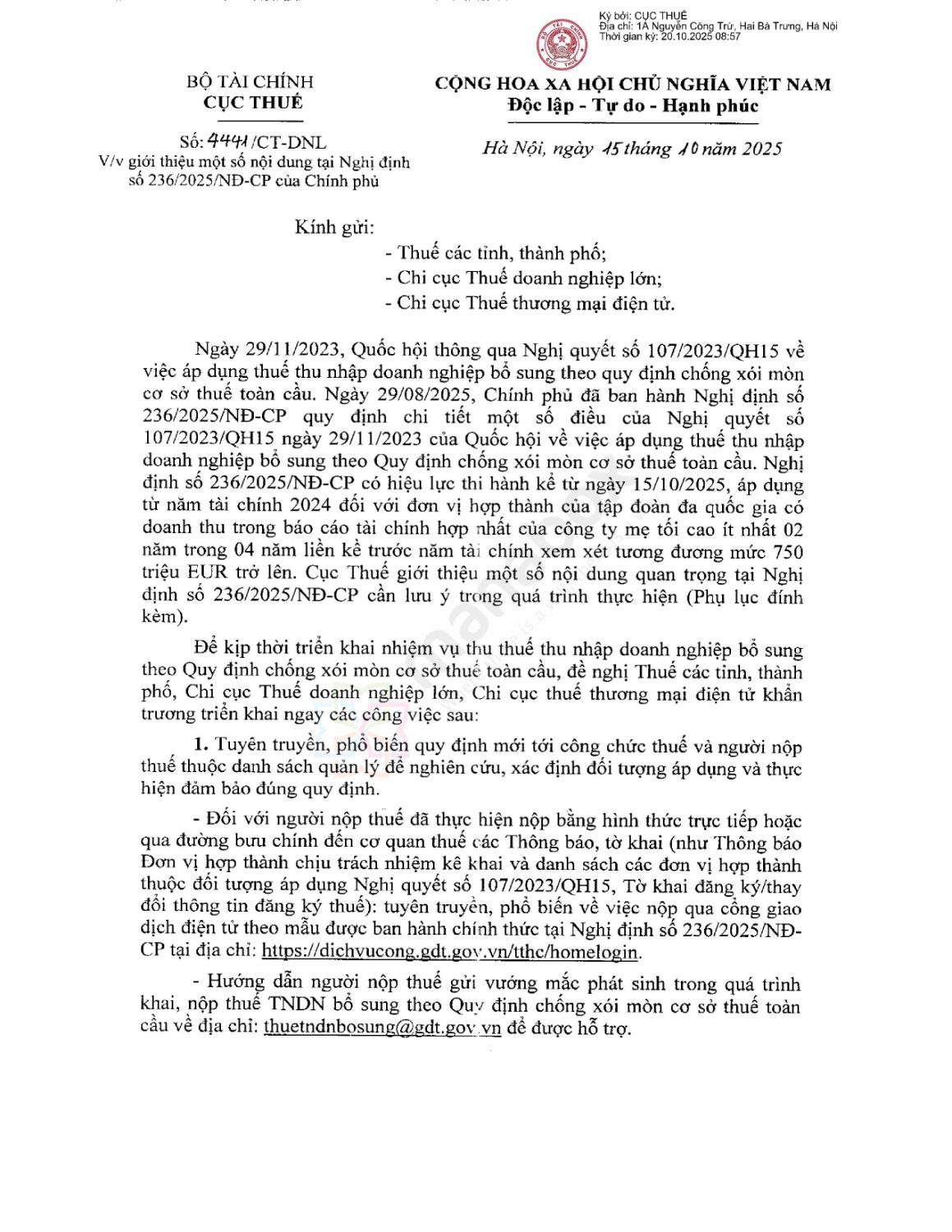

Dưới đây là bản tin nhanh về điểm mới tại Nghị định 236/2025/NĐ-CP quy định chi tiết một số điều của Nghị quyết 107/2023/QH15 hướng dẫn Thuế tối thiểu toàn cầu (GMT – Global Minimum Tax) về áp dụng thuế TNDN bổ sung theo quy tắc GloBE. Hiệu lực từ 12/10/2025; áp dụng cho năm tài chính 2024 (kể cả trường hợp năm tài chính bắt đầu trong tháng 12/2023 theo quy định riêng). Nghị quyết 107/2023/QH15 do Quốc hội thông qua ngày 29/11/2023, có hiệu lực 01/01/2024, đặt nền tảng áp dụng QDMTT và IIR tại Việt Nam

|

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Phạm vi, đối tượng & loại trừ

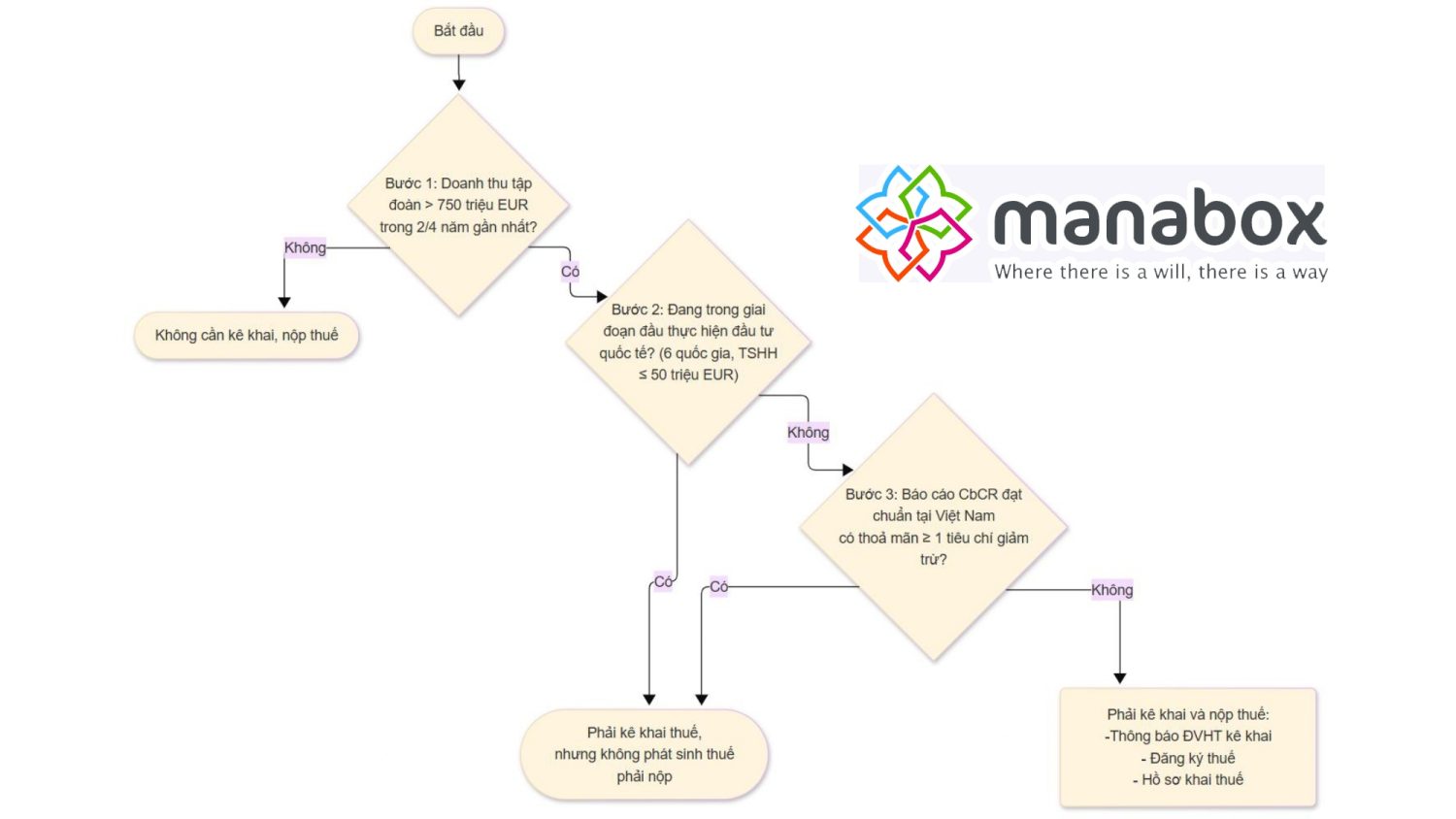

Nghị định không đổi về nguyên tắc, chỉ chuẩn hoá chi tiết các đối tượng áp dụng Nghị quyết 107/2023/NQ-QH

-

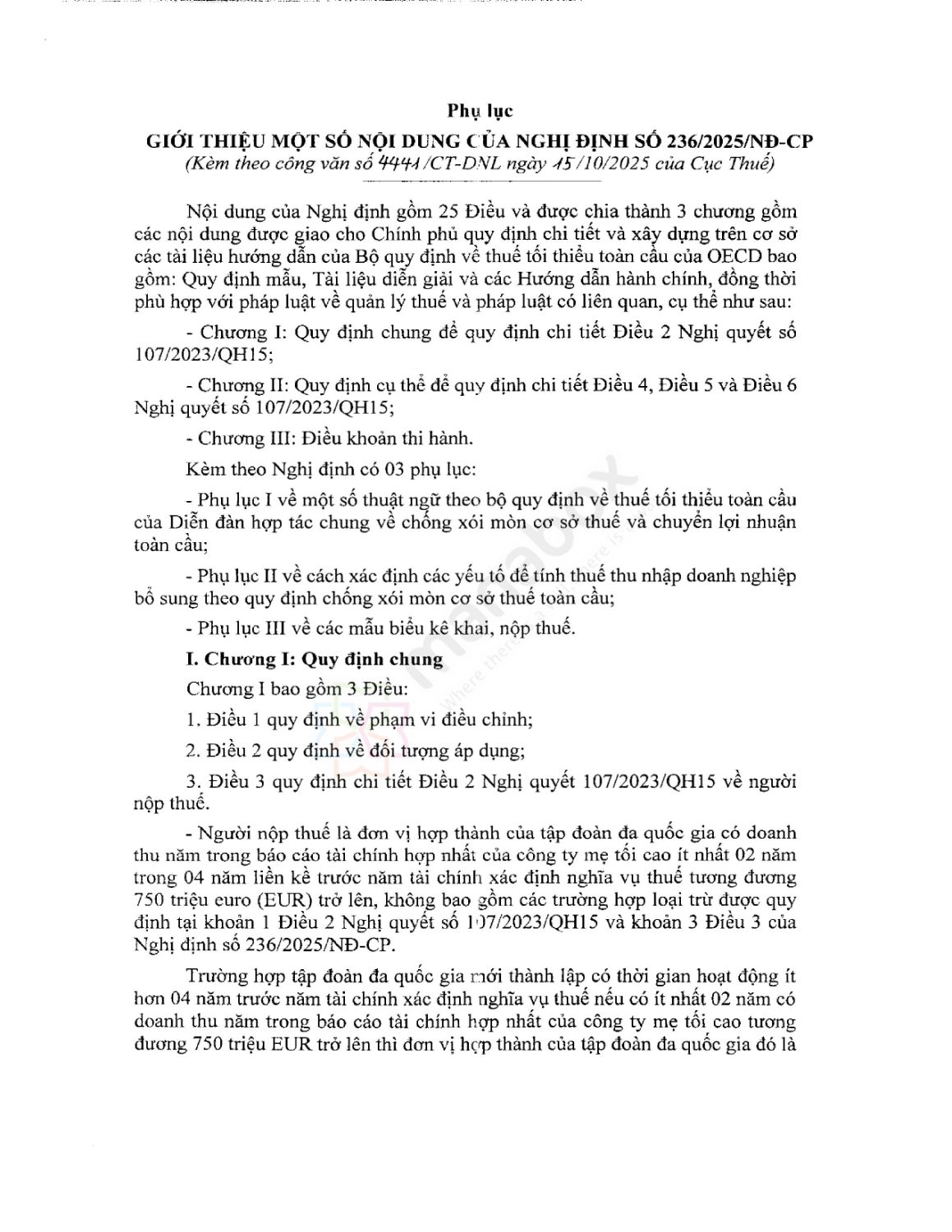

Áp dụng với đơn vị hợp thành (ĐVHT) thuộc tập đoàn đa quốc gia có doanh thu hợp nhất ≥ EUR 750 triệu trong ≥2 năm của 4 năm liền kề; nêu rõ các tình huống tập đoàn mới thành lập

-

Quy định nhóm tổ chức loại trừ (tổ chức nhà nước, quốc tế, phi lợi nhuận, quỹ hưu trí, v.v.) nhưng doanh thu vẫn tính vào ngưỡng hợp nhất khi xét phạm vi

-

Xác định người nộp thuế IIR (công ty mẹ tối cao, mẹ trung gian, mẹ bị sở hữu một phần) và người nộp QDMTT.

Điểm mới nổi bật của Nghị định 236

Tham khảo công văn hướng dẫn số 4441/CT-DNL

|

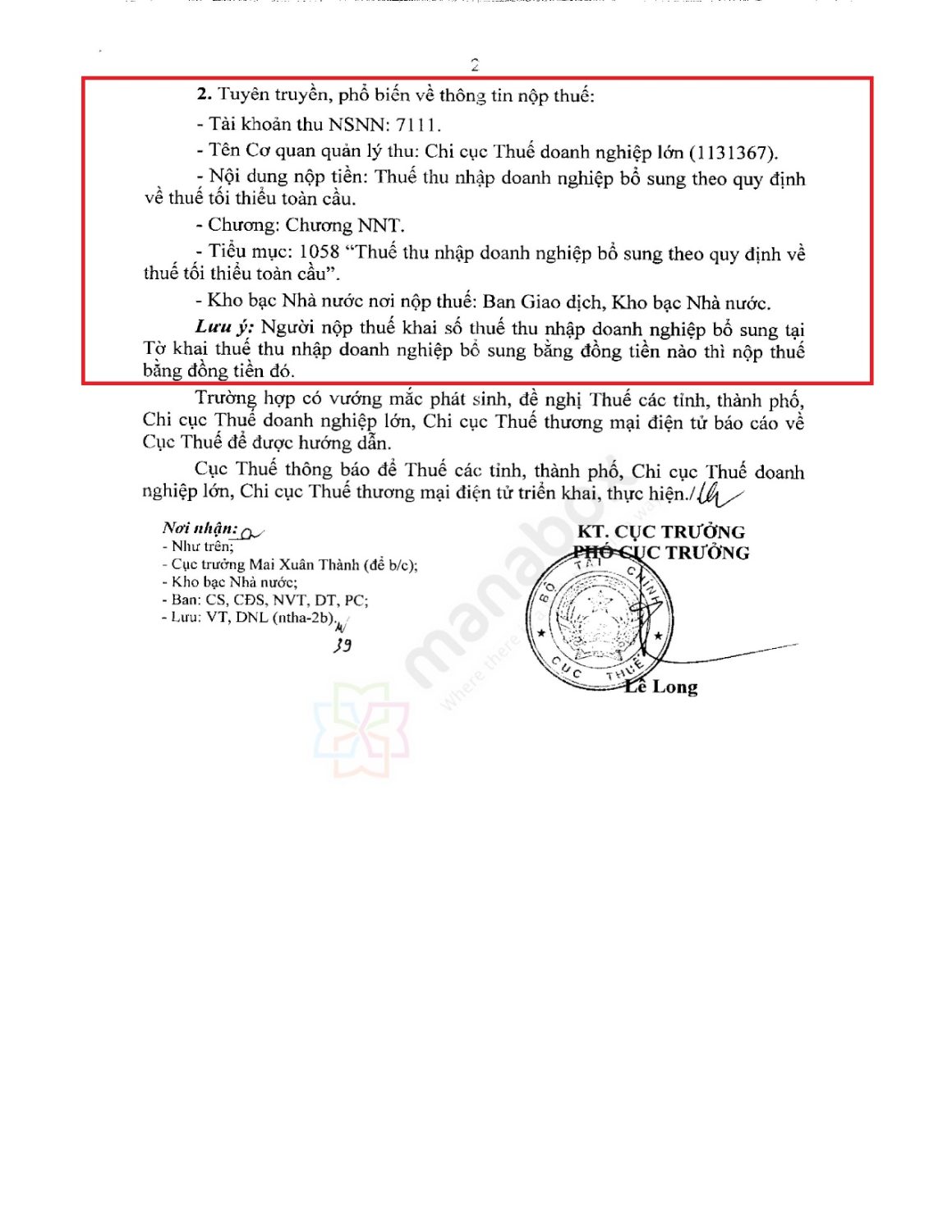

Hướng dẫn người nộp thuế gửi vướng mắc phát sinh trong quá trình khai, nộp thuế TNDN bổ sung theo Quy định chống xói mòn cơ sở thuế toàn cầu về địa chỉ email: thuetndnbosung@gdt.gov.vn để được hỗ trợ. Tuyên truyền, phổ biến về thông tin nộp thuế:

Lưu ý: Người nộp thuế khai số thuế thu nhập doanh nghiệp bổ sung tại Tờ khai thuế thu nhập doanh nghiệp bổ sung bằng đồng tiền nào thì nộp thuế bằng đồng tiền đó. Triển khai Nghị định số 236/2025/NĐ-CP ngày 29/8/2025 của Chính phủ quy định quy định chi tiết Nghị quyết số 107/2023/QH15, Cục Thuế nâng cấp Cổng giao dịch điện tử và ứng dụng HTKK để tiếp nhận thủ tục hành chính về thuế thu nhập doanh nghiệp bổ sung theo Quy định chống xói mòn cơ sở thuế toàn cầu. Người nộp thuế tại Việt Nam thuộc đối tượng áp dụng Nghị quyết số 107/2023/QH15 và Nghị định số 236/2025/NĐ-CP có thể truy cập địa chỉ sau đây để thực hiện các thủ tục hành chính: https://dichvucong.gdt.gov.vn/tthc/homelogin Trường hợp Tập đoàn đa quốc gia có nhu cầu trực tiếp thông báo đơn vị hợp thành chịu trách nhiệm kê khai và danh sách các đơn vị hợp thành thuộc đối tượng áp dụng Nghị quyết số 107/2023/QH15 có thể truy cập Cổng thông tin điện tử dành riêng cho tổ chức ngoài Việt Nam: https://etaxvn.gdt.gov.vn/nccnn/Request |

-

Bộ “giảm trừ trách nhiệm” (Safe harbors – GTTN) được nội luật hóa đầy đủ, gồm 4 nhóm:

-

Giai đoạn đầu đầu tư quốc tế: nếu tập đoàn có ĐVHT tại ≤6 quốc gia và tổng giá trị TSHH ở ngoài nước tham chiếu ≤ EUR 50 triệu, QDMTT tại VN = 0 trong giai đoạn này. Có ví dụ minh hoạ & cách xác định “nước tham chiếu”.

-

Giai đoạn chuyển tiếp 2024–2026 với thuế suất chuyển tiếp để xét an toàn theo ETR (15% cho 2024–2025; 17% năm 2026), cùng ngưỡng doanh thu/thu nhập tối thiểu và lợi nhuận thông thường; nêu rõ không xử phạt một số hành vi trong giai đoạn này.

-

GTTN cho ĐVHT không trọng yếu: được chọn phương pháp tính giản đơn dựa trên chỉ tiêu của báo cáo lợi nhuận liên quốc gia (CbCR) thay vì tính đủ theo GloBE

-

GTTN đã thực hiện QDMTT: nếu một nước đã áp dụng QDMTT đạt chuẩn theo danh sách của Diễn đàn hợp tác chung (Inclusive Framework) thì top-up ở nước đó được coi = 0; đồng thời nêu rõ trường hợp không được áp dụng nếu nước đó thực tế không thu QDMTT.

-

- Công thức tính toán cụ thể cho QDMTT và IIR (lợi nhuận tính thuế bổ sung; tỷ lệ bổ sung = 15% – ETR; điều chỉnh “current-year top-up”): giúp doanh nghiệp nội địa hoá cách tính theo GloBE

-

Khung chuẩn mực kế toán & đồng tiền khai/nộp:

-

Xác định CMKT “được chấp nhận/được phép áp dụng” khi tính thuế bổ sung (IFRS, US GAAP, EU GAAP, JP GAAP… và tiêu chí khác biệt trọng yếu > EUR 75 triệu).

-

Tờ khai thông tin & giải trình theo đồng tiền lập BCTC hợp nhất của công ty mẹ tối cao; tờ khai thuế được nộp bằng VND hoặc đồng tiền của công ty mẹ tối cao (nếu không phải VND) với hướng dẫn tỷ giá ngân hàng thương mại tại ngày nộp hồ sơ.

-

- Hướng dẫn chi tiết các khoản thuế được tính vào ETR (Adjusted Covered Taxes), cách tính thu nhập/lỗ GloBE (các điều chỉnh loại trừ cổ tức, lãi/lỗ đánh giá lại, chênh lệch tỷ giá, chi phí không được trừ, v.v.), và giảm trừ theo “TSHH + tiền lương” với tỷ lệ giảm dần qua từng năm (tham chiếu phù hợp với Phụ lục NQ 107).

-

Thủ tục kê khai – tuân thủ theo mốc thời gian mới:

-

Thông báo ĐVHT chịu trách nhiệm kê khai (30 ngày sau kết thúc năm tài chính báo cáo).

-

Đăng ký thuế để được cấp MST 10 số cho ĐVHT kê khai; quy định riêng nếu năm tài chính kết thúc đến 30/6/2025.

-

Hạn nộp hồ sơ: 18 tháng cho năm đầu, 15 tháng cho các năm sau; hồ sơ QDMTT gồm Tờ khai thông tin GloBE của ĐVHT, Tờ khai thuế TNDN bổ sung, bản giải trình khác biệt chuẩn mực, bộ số liệu từng ĐVHT; hồ sơ IIR kèm BCTC hợp nhất của mẹ tối cao.

-

Tác động của thuế tối thiểu toàn cầu đến hoạt động đầu tư Nhật Bản vào Việt Nam

Doanh nghiệp cần làm gì với Thuế tối thiểu toàn cầu?

-

Xác định phạm vi: rà soát doanh thu hợp nhất và cấu trúc sở hữu để xác định ĐVHT, người nộp IIR, nước có QDMTT đạt chuẩn và trạng thái GTTN (early-stage, chuyển tiếp, ĐVHT không trọng yếu).

- Chuẩn hoá số liệu kế toán theo CMKT của mẹ tối cao; chuẩn bị CbCR đạt chuẩn để dùng cho safe harbor chuyển tiếp và phương pháp giản đơn.

- Lập kế hoạch tuân thủ: dòng thời gian thông báo–đăng ký–khai nộp

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________