Kinh doanh, Thuế TNCN, Thuế TNDN

So sánh thuế giữa hộ kinh doanh và doanh nghiệp

Việc lựa chọn giữa hộ kinh doanh và doanh nghiệp phụ thuộc vào nhiều yếu tố như quy mô hoạt động, mục tiêu phát triển, khả năng tài chính và nhu cầu pháp lý của bạn. Dưới đây là so sánh chi tiết giữa hai mô hình để giúp bạn đưa ra quyết định phù hợp và có sự So sánh thuế giữa hộ kinh doanh và doanh nghiệp

Nội dung bài viết

So sánh nghĩa vụ thuế giữa Hộ kinh doanh và Doanh nghiệp

Đặt bối cảnh cả doanh nghiệp và hộ kinh doanh cùng có

|

- Khi đó, tổng nghĩa vụ thuế được so sánh như sau

- Hộ kinh doanh: Thuế_HKD = S × (%GTGT_khoán + %TNCN_khoán)

- Doanh nghiệp:

Thuế_DN = Thuế_GTGT_DN + Thuế_TNDN_DNThuế_GTGT_DN = S × VAT_output % – P1 × VAT_input %Thuế_TNDN_DN = (S – P1 – P2) × 20%

- ✅ Vì vậy, điều kiện để hộ kinh doanh có lợi hơn về thuế:

S × (%GTGT_khoán + %TNCN_khoán) < (S × VAT_output% – P1 × VAT_input%) + (S – P1 – P2) × CIT% - Khi đó có thể thấy

| Biến tăng | Ảnh hưởng đến lựa chọn mô hình |

|---|---|

P1 tăng (nhiều chi phí hợp lệ có hóa đơn) |

DN có lợi hơn (vì được khấu trừ thuế và giảm thu nhập chịu thuế) |

P2 tăng (nhiều chi phí không có hóa đơn GTGT) |

HKD có lợi hơn (vì không cần chứng minh chi phí) |

%GTGT_khoán, %TNCN_khoán tăng |

Bất lợi cho HKD (Nhưng thường tỷ lệ này vẫn thấp hơn VAT_output%) |

VAT_output % tăng |

Bất lợi cho DN nếu không có nhiều đầu vào để khấu trừ |

VAT_input % tăng |

Có lợi cho DN nếu P1 cao |

CIT % tăng |

Bất lợi cho DN vì thường CIT% cao hơn %TNCN_khoán |

Ví dụ 1: Kinh doanh dịch vụ

| Tiêu thức | Thuế Hộ kinh doanh | Thuế Doanh nghiệp |

| Tiền Doanh thu (S) | 1.000.000.000 | 1.000.000.000 |

| Chi phí có hóa đơn (Chưa gồm thuế GTGT( (P1) | 240.000.000 | 240.000.000 |

| Thuế suất VAT đầu vào (%) | 10% | 10% |

| Chi phí không có hóa đơn (P2) | 560.000.000 | 560.000.000 |

| Thuế suất VAT đầu ra (%) | 10% | |

| Thuế suất TNDN (%) | 20% | |

| Thuế suất GTGT HKD (%) | 5% | |

| Thuế suất TNCN HKD (%) | 2% | |

| Thuế GTGT | 50.000.000 | 66.909.091 |

| Thuế TNCN/TNDN | 20.000.000 | 40.000.000 |

| Tổng thuế phải nộp | 70.000.000 | 106.909.091 |

| Tiền thực nhận sau thuế | 106.000.000 | 69.090.909 |

Ví dụ 2: Doanh nghiệp thương mại, tỷ lệ P1 cao

| Tiêu thức | Thuế Hộ kinh doanh | Thuế Doanh nghiệp |

| Tiền Doanh thu (S) | 1.000.000.000 | 1.000.000.000 |

| Chi phí có hóa đơn (P1) | 720.000.000 | 720.000.000 |

| Thuế suất VAT đầu vào (%) | 10% | 10% |

| Chi phí không có hóa đơn (P2) | 80.000.000 | 80.000.000 |

| Thuế suất VAT đầu ra (%) | 10% | |

| Thuế suất TNDN (%) | 20% | |

| Thuế suất GTGT HKD (%) | 5% | |

| Thuế suất TNCN HKD (%) | 2% | |

| Thuế GTGT | 50.000.000 | 18.909.091 |

| Thuế TNCN/TNDN | 20.000.000 | 40.000.000 |

| Tổng thuế phải nộp | 70.000.000 | 58.909.091 |

| Tiền thực nhận sau thuế | 58.000.000 | 69.090.909 |

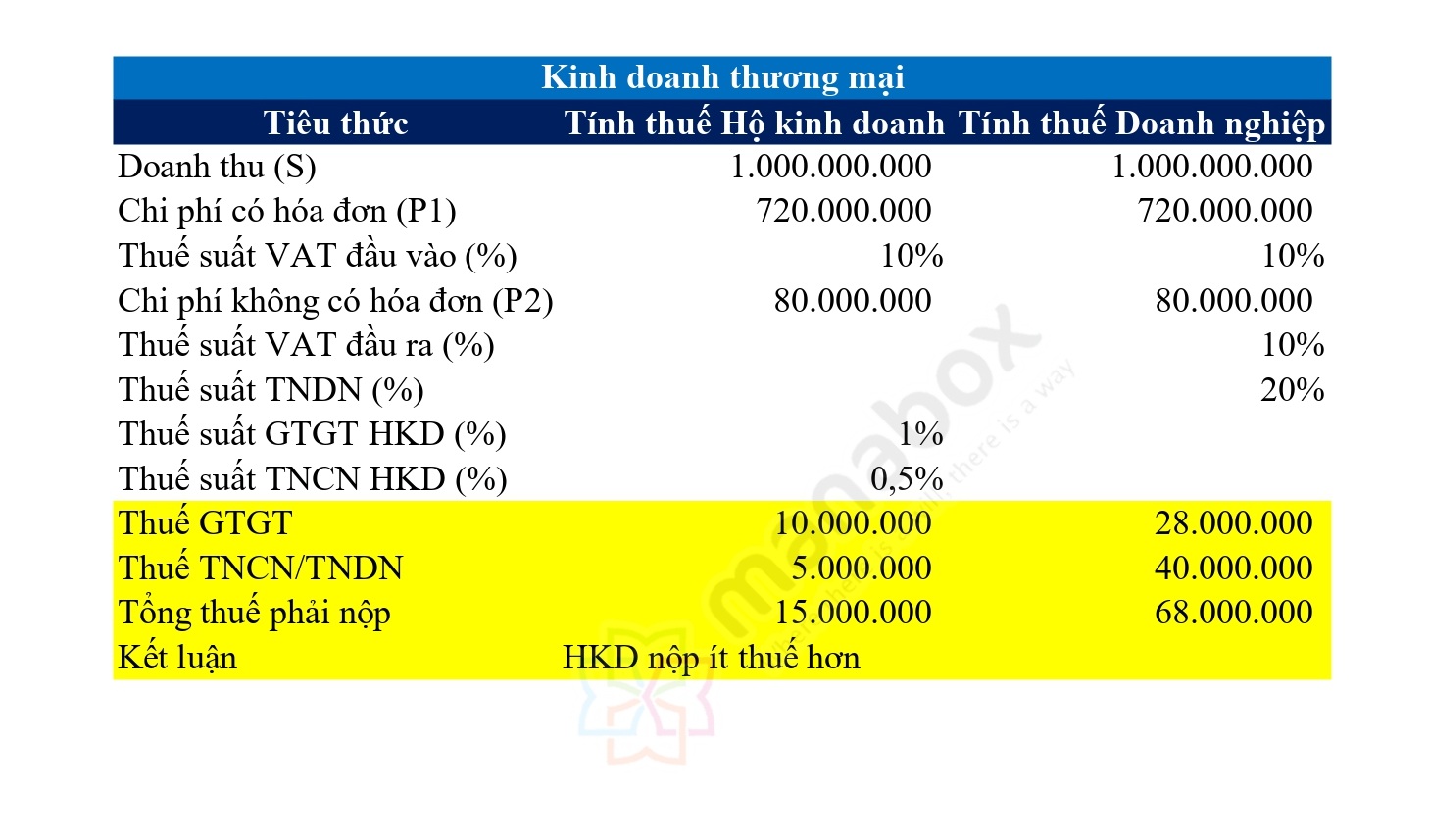

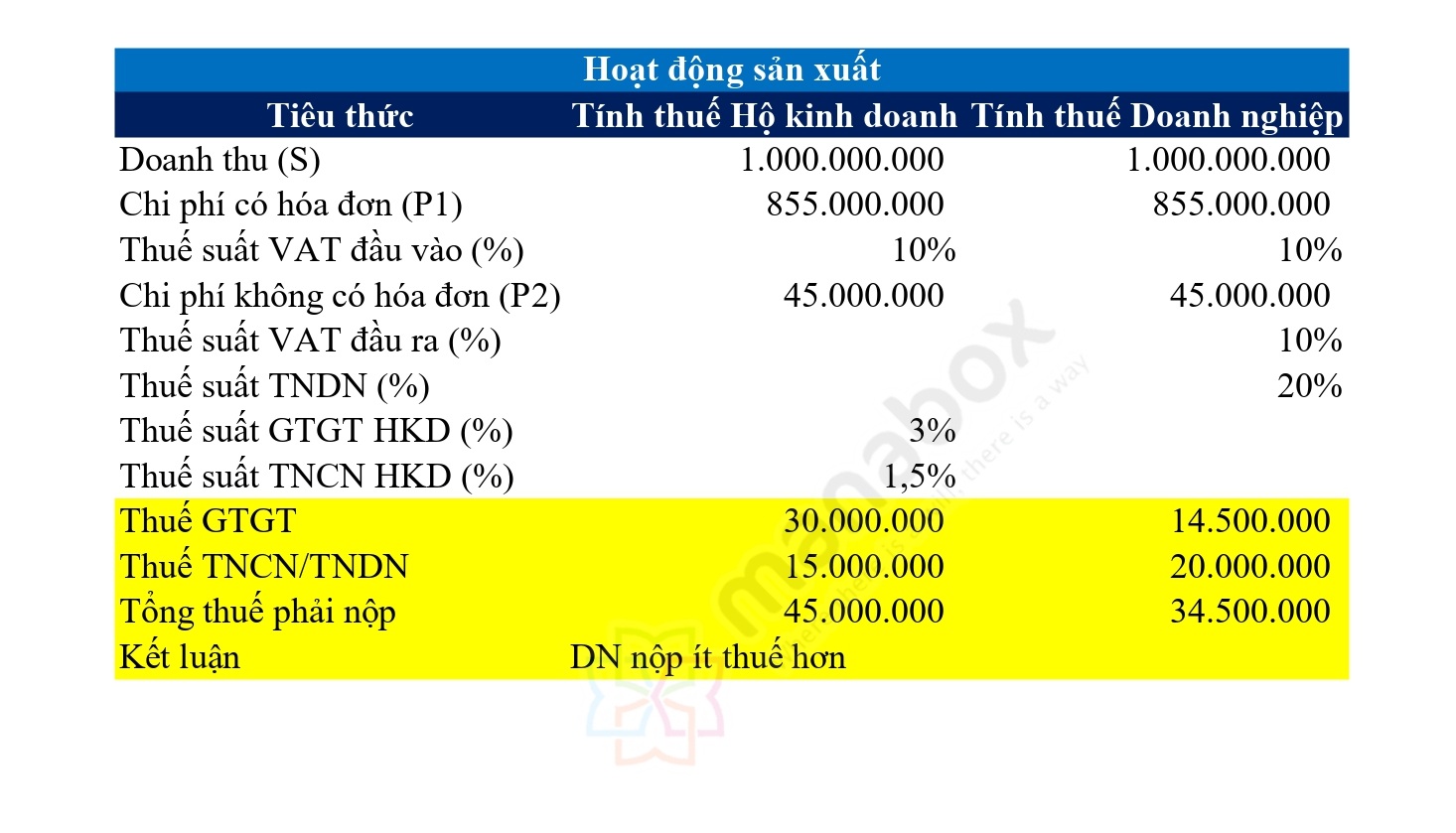

Ví dụ minh họa theo 3 loại hình sản xuất, thương mại, dịch vụ như sau

So sánh Hộ kinh doanh và Doanh nghiệp

| Tiêu chí | Hộ kinh doanh | Doanh nghiệp |

|---|---|---|

| Tư cách pháp nhân | ❌ Không có | ✅ Có |

| Trách nhiệm pháp lý | Chủ hộ chịu trách nhiệm bằng toàn bộ tài sản cá nhân đối với hoạt động kinh doanh | Chủ sở hữu chịu trách nhiệm hữu hạn trong phạm vi vốn góp (trừ doanh nghiệp tư nhân) |

| Quy mô hoạt động | Thường giới hạn số lao động, không được mở văn phòng đại diện | Không giới hạn số lượng lao động, có thể mở nhiều chi nhánh, văn phòng đại diện trên cả nước |

| Thủ tục thành lập và quản lý | Đơn giản, nhanh chóng | Phức tạp hơn, yêu cầu hồ sơ đầy đủ, phải có tổ chức mô hình quản lý cụ thể theo Luật doanh nghiệp |

| Chế độ kế toán và thuế | Kế toán đơn giản, có thể nộp thuế khoán hoặc theo kê khai doanh thu thực tế | Phải tuân thủ chế độ kế toán theo quy định, kê khai và nộp thuế định kỳ, có thể khấu trừ , hoàn thuế GTGT nếu đủ điều kiện |

| Khả năng mở rộng | Hạn chế, không phù hợp với việc gọi vốn hoặc hợp tác với đối tác lớn | Dễ dàng mở rộng quy mô, gọi vốn, hợp tác kinh doanh, tham gia đấu thầu |

| Hóa đơn và giao dịch | Không bắt buộc sử dụng hóa đơn điện tử, hạn chế trong giao dịch với doanh nghiệp lớn | Bắt buộc sử dụng hóa đơn điện tử, thuận tiện trong giao dịch và ký kết hợp đồng với đối tác |

| Áp dụng |

|

|

Nhiều doanh nghiệp vận dụng mô hình “mẹ – con”, trong đó công ty mẹ sản xuất và hộ kinh doanh/con bán hàng để tối ưu thuế và giảm rủi ro kế toán.

- Công ty mẹ: sản xuất, giữ vai trò chính thức.

- Hộ kinh doanh hoặc công ty con: bán hàng, ghi nhận doanh thu thấp thuế hơn.

Mục tiêu:

- Tối ưu hóa thuế.

- Hạn chế sai sót kế toán/pháp lý.

Tuy nhiên, phần mềm kế toán và phần mềm bán hàng chưa hỗ trợ tốt cho mô hình kết hợp, dẫn đến Vận hành khó khăn, phải xử lý nhiều quy trình thủ công, kế toán khó khăn vì không thể kiểm soát triệt để dòng tiền và hóa đơn giữa các mô hình. Do đó việc lựa chọn giữa HKD, DN hay mô hình kết hợp cần phân tích kỹ mục tiêu lợi nhuận – quản trị – quy mô phát triển, cân nhắc đến hạn chế phần mềm, nguồn lực kế toán và rủi ro tuân thủ pháp luật khi vận hành thực tế.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp

Công ty TNHH Manabox Việt Nam

Phòng 701, tầng 7, tòa nhà 3D center, số 3 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội, Việt Nam

Facebook: https://www.facebook.com/ManaboxVietnam

Facebook Group: https://www.facebook.com/groups/congtyanketoan

Youtube: https://www.youtube.com/@congtytnhhmanaboxvietnam6227

Tiktok: https://www.tiktok.com/@manabox.ketoanthue

Zalo: https://zalo.me/g/ritity348