Hành chính nhân sự, Thuế TNCN, Thuế TNDN

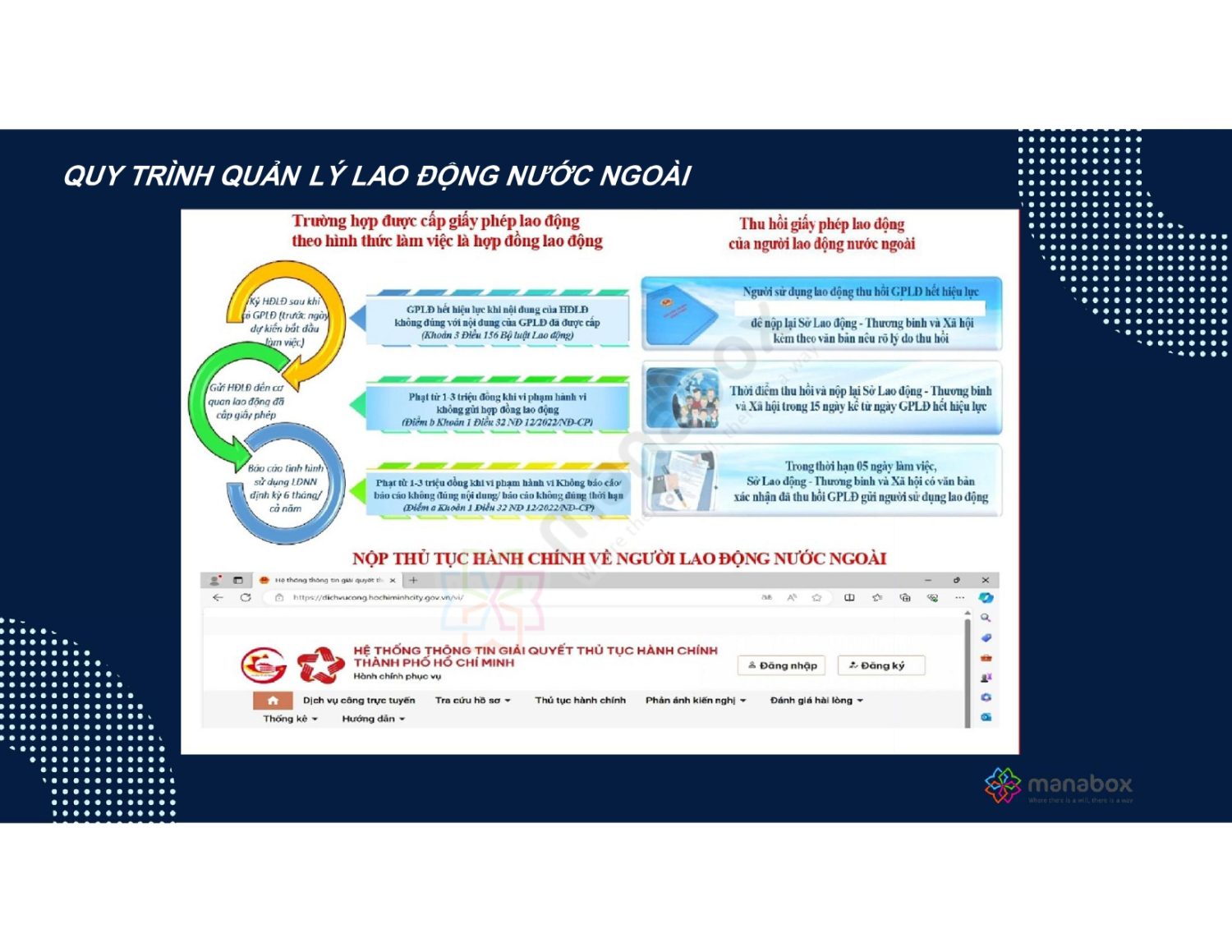

Sử dụng lao động người nước ngoài

Lao động người nước ngoài sang Việt Nam làm việc cần lưu ý những vấn đề gì? Bài viết dưới đây tóm tắt theo quá trình lao động

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

I – TRƯỚC KHI SANG LÀM VIỆC TẠI VIỆT NAM

Sự khác nhau giữa lao động Việt Nam và lao động nước ngoài khi làm việc tại Việt Nam? Đó là lao động nước ngoài cần tuân thủ quy định riêng về Lao động, được cơ quan có thẩm quyền cấp phép làm việc tại Việt Nam.

Một số trường hợp được miễn giấy phép

Các chi phí liên quan

Thuế với chi phí cho lao động nước ngoài làm visa giấy phép lao động

II – KHI LÀM VIỆC TẠI VIỆT NAM

Đăng ký thuế tại Việt Nam

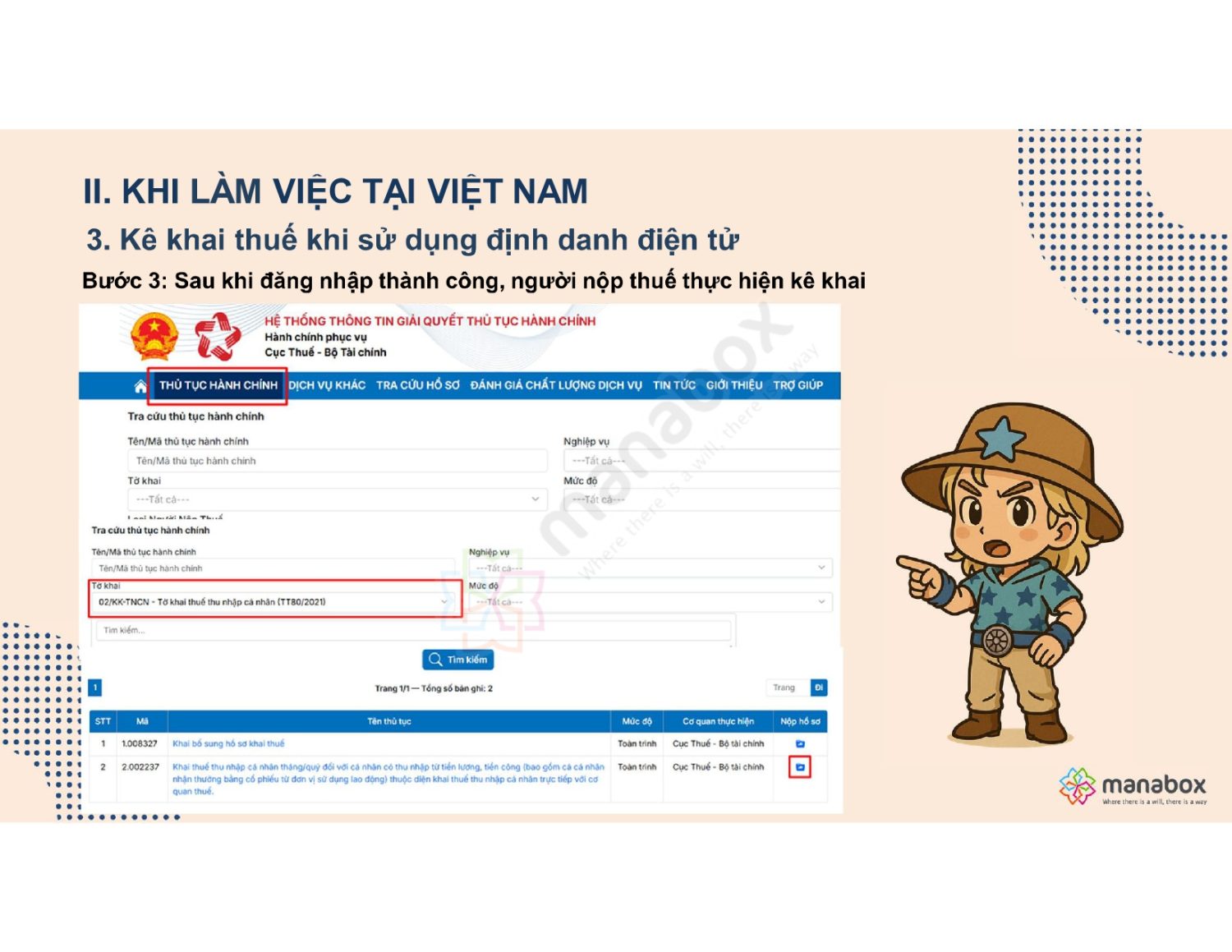

Khai thuế tại Việt Nam cho người nước ngoài

4 vấn đề Kế toán thuế cần quan tâm khi có người nước ngoài là lao động

Giảm trừ bảo hiểm đã nộp tại nước ngoài – Oversea Insurance deducted for PIT calculation?

Bảo hiểm với người nước ngoài

Bảng chi phí, phụ cấp của người nước ngoài cần lưu ý

Các bước khai thuế sử dụng hệ thống dichvucong

III – KHI VỀ NƯỚC

Khi kết thúc công việc và rời Việt Nam, người lao động nước ngoài cần tiến hành quyết toán thuế thu nhập cá nhân cho khoảng thời gian đã làm việc trong năm tính thuế đó nếu cá nhân cư trú. Quyết toán thuế nhằm tính toán chính xác số thuế TNCN phải nộp dựa trên thu nhập thực tế và các khoản giảm trừ. Nếu số thuế đã tạm nộp (khấu trừ hàng tháng) lớn hơn số phải nộp khi quyết toán, cá nhân sẽ được hoàn thuế TNCN phần chênh lệch. Ngược lại, nếu nộp thiếu thì phải nộp bổ sung. Đối với cá nhân là người cư trú đủ điều kiện, nguyên tắc hoàn thuế áp dụng như người Việt Nam: nộp thừa thì được xét hoàn.

Tuy nhiên, trên thực tế người nước ngoài gặp không ít khó khăn khi hoàn thuế lúc đã về nước. Do họ không có mặt tại Việt Nam để trực tiếp làm thủ tục, thường phải ủy quyền cho một cá nhân ở Việt Nam thực hiện. Việc ủy quyền này đòi hỏi văn bản ủy quyền phải được công chứng, hợp pháp hóa lãnh sự nếu người lao động đã rời Việt Nam, gây tốn thời gian và chi phí. Ngoài ra, cơ quan thuế có thể yêu cầu bổ sung các hồ sơ chứng minh thu nhập và các khoản bảo hiểm đã đóng ở nước ngoài (nếu có) để xác định chính xác nghĩa vụ thuế. Điều này đòi hỏi người lao động phải chuẩn bị giấy tờ từ nước ngoài (chẳng hạn xác nhận thu nhập từ công ty mẹ, chứng nhận đã đóng bảo hiểm ở nước ngoài…) và dịch thuật công chứng các giấy tờ đó. Để thuận tiện, người nước ngoài nên thực hiện quyết toán thuế trước khi xuất cảnh hoặc ngay trong tháng cuối làm việc. Trong trường hợp không kịp, cần chủ động làm giấy ủy quyền cho đại diện (thường là công ty hoặc dịch vụ thuế) tại Việt Nam và công chứng đầy đủ trước khi rời đi. Ngoài ra, nên lưu giữ các chứng từ liên quan (hợp đồng, sao kê lương, chứng từ khấu trừ thuế) để việc quyết toán được suôn sẻ. Mặc dù thủ tục hoàn thuế cho người nước ngoài có thể phức tạp hơn, nhưng nếu chuẩn bị tốt, họ vẫn có thể nhận lại tiền thuế nộp thừa qua tài khoản ngân hàng sau khi cơ quan thuế xử lý hồ sơ hoàn.

Khi người lao động nước ngoài kết thúc làm việc tại Việt Nam, đôi bên cần thực hiện đúng quy trình chấm dứt hợp đồng lao động. Người lao động nên thông báo trước (nếu đơn phương nghỉ việc) theo thời hạn trong hợp đồng hoặc luật định. Doanh nghiệp khi chấm dứt hợp đồng phải ra quyết định thôi việc và các giấy tờ liên quan (xác nhận thời gian đóng BHXH, trả sổ BHXH, v.v.).

Một việc quan trọng là trả lại giấy phép lao động: Theo quy định, trong vòng 15 ngày từ khi chấm dứt hợp đồng, người sử dụng lao động phải gửi lại giấy phép lao động cho cơ quan đã cấp để cơ quan quản lý thu hồi. Điều này nhằm kiểm soát tình trạng lưu trú và làm việc của người nước ngoài sau khi nghỉ việc.

Về quyền lợi khi nghỉ việc, người lao động nước ngoài có thời gian làm việc từ đủ 12 tháng trở lên được hưởng trợ cấp thôi việc do doanh nghiệp chi trả. Mức trợ cấp thôi việc tính theo quy định chung: mỗi năm làm việc được trợ cấp nửa tháng tiền lương. Đối với lao động nước ngoài, do không tham gia bảo hiểm thất nghiệp, nên toàn bộ thời gian họ làm việc thực tế tại công ty sẽ được tính để trả trợ cấp thôi việc, không trừ đi giai đoạn đã đóng BHTN (vì không có). Tiền lương để tính trợ cấp là mức lương bình quân của 6 tháng liền kề cuối cùng trước khi nghỉ việc. Lưu ý, nếu người lao động bị đơn phương chấm dứt HĐLĐ do vi phạm kỷ luật nghiêm trọng hoặc tự ý nghỉ việc không thông báo, họ sẽ không được trợ cấp thôi việc.

Ngược lại, trường hợp hết hạn hợp đồng, hai bên thỏa thuận chấm dứt, hoặc người lao động đơn phương nghỉ đúng luật, đều thuộc diện được nhận trợ cấp. Doanh nghiệp cần chi trả khoản trợ cấp này cùng với kỳ lương cuối hoặc ngay sau khi chấm dứt hợp đồng. Nếu không thanh toán hoặc trả thiếu trợ cấp thôi việc, doanh nghiệp có thể bị người lao động khiếu nại và bị xử phạt hành chính theo quy định. Vì vậy, người sử dụng lao động nên tính toán chính xác và chi trả đầy đủ trợ cấp thôi việc cho chuyên gia nước ngoài khi họ kết thúc làm việc.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________