Tin tức

Tổng hợp các Chiến lược Tiết kiệm Thuế TNDN tại Việt Nam: Góc nhìn từ Chuyên gia

Nội dung dưới đây được tổng hợp và biên tập dựa trên những chia sẻ của ông Tomohiro Sugeno – Chuyên gia Kế toán CPA và là CEO của Manabox Vietnam.

Bài viết gốc: Manabox Global – Tax Saving Strategies

Nỗi đau đầu lớn nhất về thuế tại Việt Nam thường là các khoản phạt phát sinh sau những đợt “Thanh tra thuế”. Chính vì quá lo lắng về rủi ro này, nhiều doanh nghiệp thường không còn tâm trí đâu để nghĩ đến việc “Tiết kiệm thuế”.

Tuy nhiên, thực tế vẫn có những doanh nghiệp Nhật Bản không nằm trong số đó. Đó là những trường hợp kinh doanh thuận lợi, lợi nhuận thực tế cao hơn dự kiến, và họ mong muốn tìm cách tiết kiệm thuế một cách hợp lý và tối ưu nhất.

Chủ đề của chúng ta hôm nay là: “Tổng hợp các giải pháp Tiết kiệm thuế tại Việt Nam”.

Tôi cũng xin lưu ý rằng, “Tiết kiệm thuế” (tối ưu hóa thuế hợp pháp) hoàn toàn khác với “Trốn thuế”. Xin hãy phân biệt rõ điều này, vì “Trốn thuế” là hành vi vi phạm pháp luật và là một tội danh!

3 Chiến lược Phân loại và Tối ưu hóa TNDN (Tiết kiệm Thuế)

Để đơn giản hóa việc tiết kiệm thuế Thu nhập doanh nghiệp (TNDN), tôi đã chia các phương pháp thành 3 nhóm chính:

-

Tiết kiệm thuế không cần chi tiền (Xử lý khéo léo về mặt kế toán).

-

Tiết kiệm thuế thông qua các khoản chi đầu tư.

-

Tiết kiệm thuế bằng cách tận dụng các quy định luật pháp Việt Nam.

Tôi sẽ giải thích chi tiết từng nhóm. Tuy nhiên, trước khi đi vào các “chiêu thức”, bạn cần nắm vững nguyên tắc cốt lõi dưới đây. Nếu không thỏa mãn các điều kiện này, chi phí sẽ không được ghi nhận, và việc bàn về tiết kiệm thuế trở nên vô nghĩa.

Nội dung bài viết

Điều kiện tiên quyết: 3 Yêu cầu để chi phí được coi là hợp lệ (Chi phí được trừ)

Tại Việt Nam, để một khoản chi được tính vào chi phí được trừ khi tính thuế TNDN, nó phải đáp ứng đủ 3 yếu tố (có thể hiểu là đáp ứng cả về “Nội dung” và “Hình thức”):

-

Tính liên quan: Chi phí phải thực tế phát sinh và liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp.

-

Chứng từ: Phải có hóa đơn VAT và các chứng từ hợp pháp khác (hợp đồng, biên bản…).

-

Thanh toán: Các khoản chi từ 20 triệu VND trở lên (đã bao gồm VAT) bắt buộc phải thanh toán không dùng tiền mặt (chuyển khoản ngân hàng, thẻ tín dụng…).

Nắm rõ bức tranh tổng thể này sẽ giúp bạn dễ ghi nhớ và đưa ra các quyết định quản trị chính xác hơn.

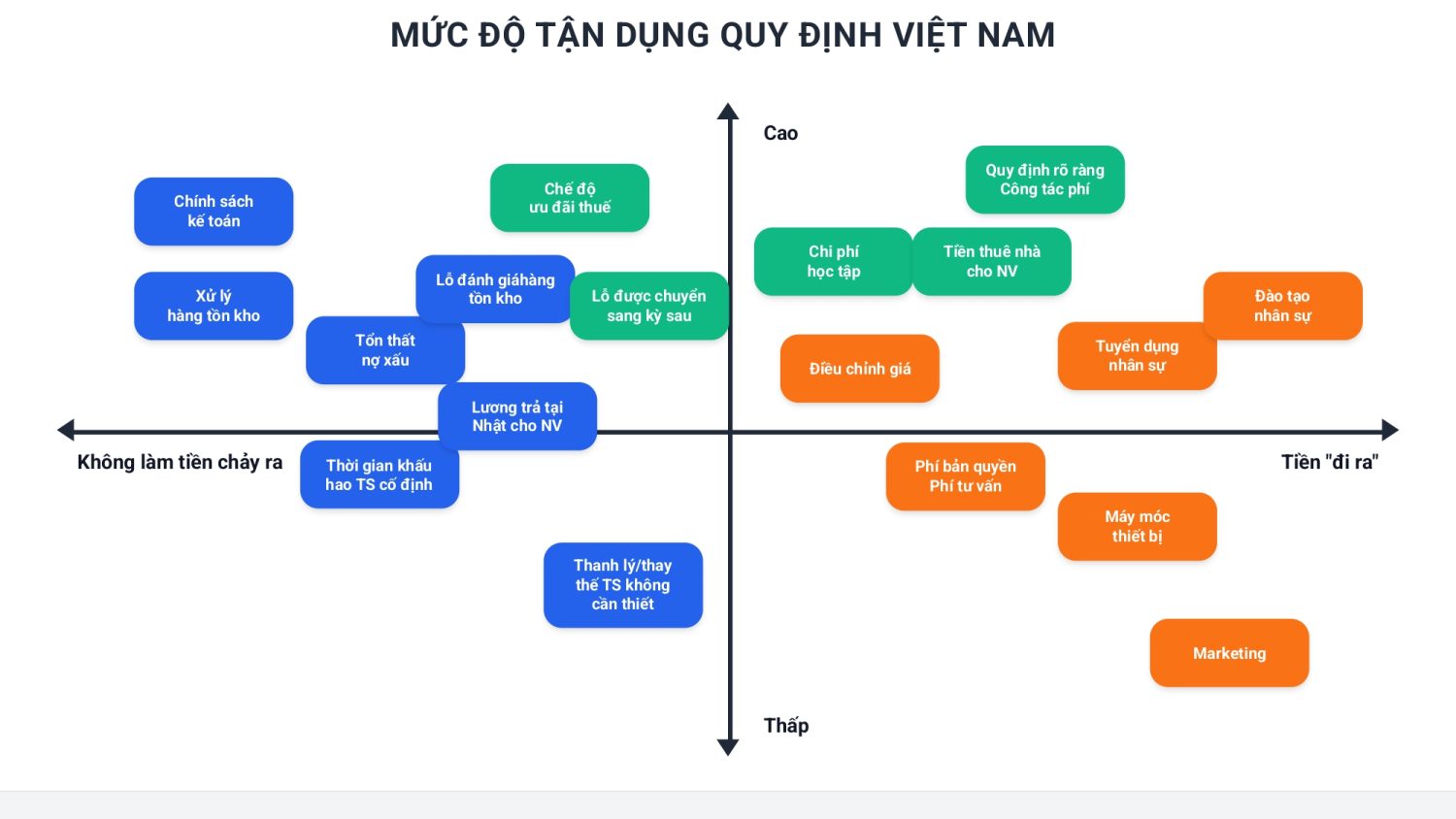

Nhóm 1: Tiết kiệm thuế không cần chi tiền (Xử lý kế toán)

Đây là nhóm các phương pháp tập trung vào việc xử lý số liệu trên Bảng cân đối kế toán (B/S) để chuyển hóa tài sản thành chi phí một cách hợp lý.

-

Trích lập dự phòng giảm giá hàng tồn kho: Tính toán giá trị thuần có thể thực hiện được của hàng tồn kho. Nếu thấp hơn giá gốc, hãy trích lập dự phòng. Tuy điều kiện khá nghiêm ngặt về hồ sơ chứng minh, nhưng đây là cách đưa vào chi phí hợp lệ.

-

Xử lý/Hủy hàng tồn kho: Rà soát kho, nếu có hàng hóa hư hỏng, hết hạn hoặc không còn giá trị sử dụng, hãy làm thủ tục hủy bỏ. Lưu ý: Cách xử lý sẽ khác nhau tùy thuộc vào việc hàng hóa có hạn sử dụng hay không.

-

Trích lập dự phòng nợ phải thu khó đòi: Rà soát các khoản nợ xấu từ khách hàng để trích lập dự phòng. Dù rủi ro này thấp với các đối tác Nhật Bản, nhưng với các doanh nghiệp địa phương, khả năng đối tác phá sản hoặc không trả nợ là hoàn toàn có thể xảy ra.

-

Thanh lý hoặc thay thế Tài sản cố định (TSCĐ) không dùng đến: Thanh lý (bán/hủy) các TSCĐ không còn sử dụng để ghi nhận khoản lỗ do thanh lý (làm giảm lợi nhuận chịu thuế). Đồng thời, việc mua mới sẽ tạo ra chi phí khấu hao mới.

-

Rút ngắn thời gian khấu hao TSCĐ: Quy định về thời gian khấu hao tại Việt Nam thường có một khoảng dao động (ví dụ: từ 7 đến 15 năm). Bạn có thể chọn mức thời gian ngắn nhất (ví dụ 7 năm) để tăng chi phí khấu hao hàng năm, giúp giảm lợi nhuận chịu thuế trong ngắn hạn.

-

Chuyển chi phí lương chuyên gia nước ngoài sang cho công ty Việt Nam chịu: Thay vì để công ty mẹ tại Nhật chi trả toàn bộ, hãy cơ cấu để công ty tại Việt Nam chịu phần lương này. Điều này giúp tăng chi phí cho công ty Việt Nam và giảm thuế TNDN phải đóng. [Biểu đồ tham khảo: 3 mô hình trả lương cho chuyên gia và rủi ro thuế TNCN]

-

Lựa chọn chính sách kế toán (Chi phí trả trước hay Chi phí một lần): Đối với các công cụ dụng cụ hoặc tài sản không đủ tiêu chuẩn là TSCĐ, hãy xem xét chính sách kế toán. Nếu có thể, hãy hạch toán ngay vào chi phí một lần thay vì phân bổ nhiều kỳ (như chi phí trả trước 242) để tăng chi phí trong kỳ hiện tại.

Nhóm 2: Tiết kiệm thuế thông qua chi tiêu đầu tư

Đây là việc chi tiền ra nhưng không phải là “lãng phí”. Lãng phí thì không phải là tiết kiệm thuế, vì tiền sẽ rời khỏi công ty. Ở đây, chúng ta nói đến các khoản chi mang tính chất “đầu tư” cho tương lai (giống tư duy trong Cha Giàu Cha Nghèo), đầu tư vào “Con người – Công cụ – Thông tin”. Tôi gọi đây là Chi phí tương lai.

-

Thưởng cho nhân viên: Trích trước tiền thưởng (thưởng Tết, hiệu quả công việc) vào chi phí năm nay. Lưu ý: Phải thực chi trong vòng thời hạn quy định (thường là trước thời hạn nộp hồ sơ quyết toán thuế) thì mới được tính là chi phí hợp lệ.

-

Chi phí đào tạo: Đầu tư ngân sách cho việc đào tạo nhân viên. Nhân viên giỏi lên thì lợi nhuận tương lai sẽ tăng, đồng thời đây là chi phí hợp lý.

-

Đầu tư trang thiết bị cần thiết: Mua sắm máy móc, thiết bị phục vụ kinh doanh và tận dụng khấu hao như đã nói ở trên. Đầu tư đúng đắn sẽ sinh lời.

-

Đầu tư cho Marketing: Chi tiền cho marketing để nắm bắt nhu cầu thị trường và tạo ra doanh thu mới.

-

Phí quản lý trả cho công ty mẹ (Management Fee): Trả tiền cho các tư vấn/hỗ trợ từ công ty mẹ. Cảnh báo: Đây là khoản mục có rủi ro thuế cao, cần hồ sơ chứng minh chặt chẽ.

-

Trả tiền bản quyền (Royalty) cho công ty mẹ: Nếu có sử dụng thương hiệu, công nghệ của công ty mẹ, hãy trả phí bản quyền. Cần đăng ký và chuẩn bị hồ sơ kỹ lưỡng để được chấp nhận là chi phí được trừ.

-

Điều chỉnh giá giao dịch liên kết hợp lý: Rà soát giá mua/bán với công ty mẹ hoặc các công ty liên kết. Nếu giá chưa hợp lý, hãy điều chỉnh lại trong phạm vi cho phép để tối ưu lợi nhuận/thuế. Lưu ý: Cần cực kỳ cẩn trọng với rủi ro Chuyển giá (Transfer Pricing).

Nhóm 3: Tiết kiệm thuế bằng cách tận dụng Luật pháp Việt Nam

Đây là những khoản tiết kiệm mà nếu bạn không am hiểu luật thuế Việt Nam thì sẽ không thể áp dụng được.

-

Tận dụng tối đa các Ưu đãi thuế: Kiểm tra xem doanh nghiệp có thuộc diện hưởng ưu đãi thuế (miễn thuế, giảm thuế) do vị trí địa lý (KCN), ngành nghề hay không. Tác động của nó rất lớn. Tuyệt đối không tự đoán, hãy tham vấn chuyên gia.

-

Chi phí học phí cho con người nước ngoài: Học phí cho con của người lao động nước ngoài học tại Việt Nam (từ mầm non đến phổ thông) được tính là chi phí được trừ nếu được quy định rõ trong hợp đồng lao động.

-

Chi phí thuê nhà cho người nước ngoài: Tương tự học phí, tiền thuê nhà cho chuyên gia nước ngoài cũng được tính vào chi phí được trừ nếu có đầy đủ hợp đồng và quy định.

-

Xây dựng Quy chế nội bộ để hợp thức hóa chi phí: Cơ quan thuế Việt Nam rất trọng “Hình thức” (giấy tờ). Hãy soạn thảo các Quy chế tài chính, Quy chế lương thưởng để hợp thức hóa các khoản chi như:

-

Công tác phí.

-

Khám sức khỏe định kỳ.

-

Du lịch/nghỉ mát cho nhân viên. Nếu có quy chế và hóa đơn đầy đủ, các khoản này sẽ được chấp nhận là chi phí hợp lý. (Tham khảo các mẫu quy chế theo Thông tư 200).

-

-

Sử dụng Chuyển lỗ (Kết chuyển lỗ): Nếu các năm trước công ty bị lỗ, hãy làm thủ tục chuyển lỗ sang năm nay để giảm thu nhập chịu thuế. Lỗ có thể được chuyển liên tục trong vòng 5 năm.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp

Công ty TNHH Manabox Việt Nam

Phòng 701, tầng 7, tòa nhà 3D center, số 3 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội, Việt Nam

Facebook: https://www.facebook.com/ManaboxVietnam

Facebook Group: https://www.facebook.com/groups/congtyanketoan

Youtube: https://www.youtube.com/@congtytnhhmanaboxvietnam6227

Tiktok: https://www.tiktok.com/@manabox.ketoanthue

Zalo: https://zalo.me/g/ritity348