Tin tức

Thuế GTGT không được hoàn có được tính vào chi phí TNDN?

Trong quản trị tài chính doanh nghiệp, việc phân định ranh giới giữa thuế Giá trị gia tăng (GTGT) và thuế Thu nhập doanh nghiệp (TNDN) là yêu cầu cốt lõi. Một câu hỏi thường trực đối với các nhà quản lý là: Khi số thuế GTGT đầu vào không được khấu trừ hoặc không đủ điều kiện hoàn thuế, liệu doanh nghiệp có được ghi nhận vào chi phí hợp lệ để giảm trừ nghĩa vụ thuế TNDN hay không?

- Nguyên tắc cốt lõi về mối quan hệ giữa Thuế GTGT và Thuế TNDN

Theo quy định tại Điều 9 Luật Thuế TNDN số 67/2025/QH15, các khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp và có đủ hóa đơn, chứng từ hợp pháp sẽ được tính vào chi phí được trừ.

Đối với thuế GTGT đầu vào, nguyên tắc xử lý như sau:

- Thuế GTGT được khấu trừ: Không bao giờ được tính vào chi phí được trừ khi tính thuế TNDN.

- Thuế GTGT không được khấu trừ: Được tính vào chi phí được trừ khi tính thuế TNDN, trừ một số trường hợp đặc thù bị luật định loại trừ.

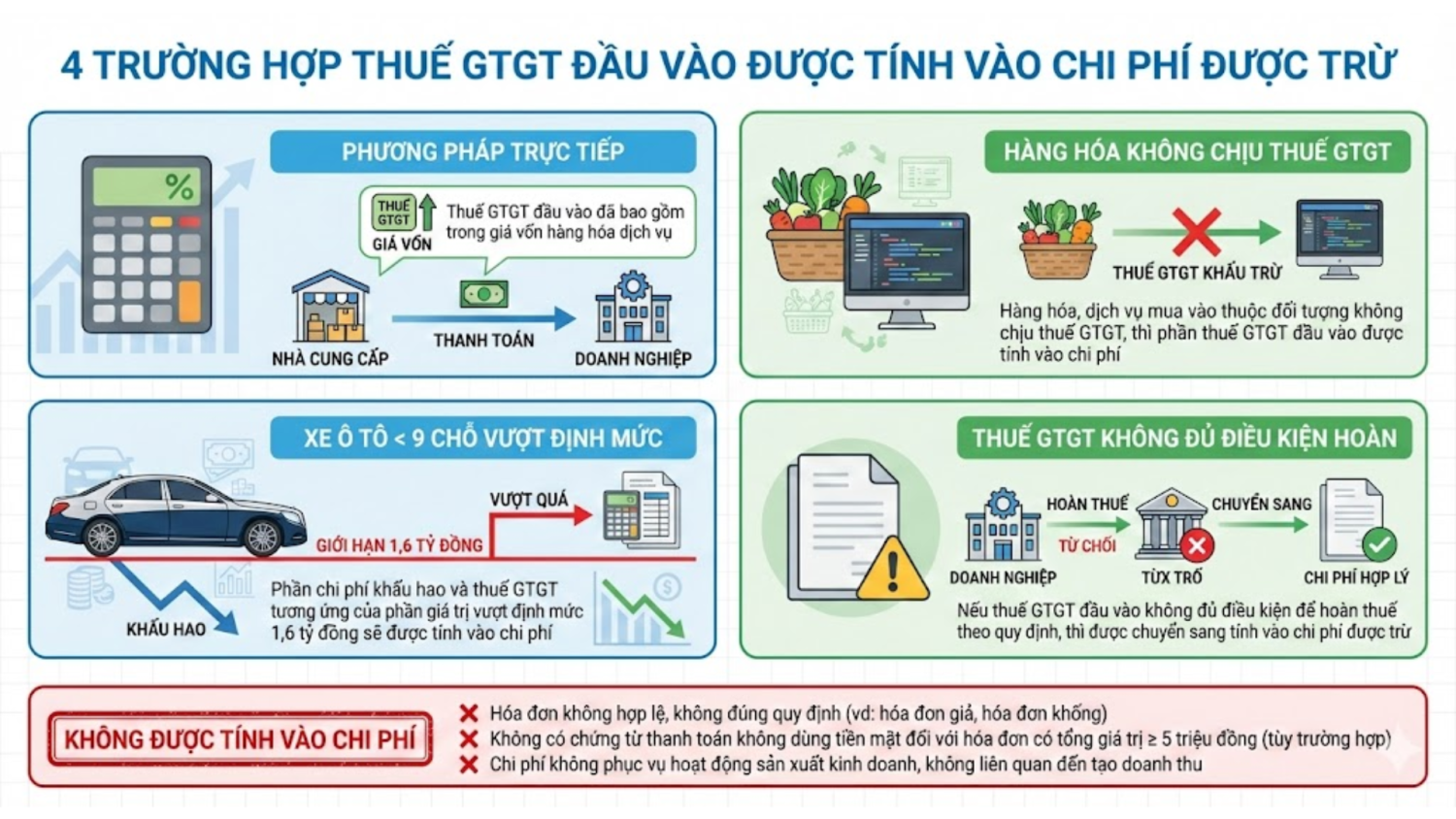

- 04 Trường hợp Thuế GTGT đầu vào được tính vào chi phí được trừ

Doanh nghiệp cần xác định rõ tình trạng của số thuế GTGT đầu vào để áp dụng hạch toán chính xác:

2.1. Doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp

Đối với các doanh nghiệp nộp thuế GTGT trên doanh thu (phương pháp trực tiếp), toàn bộ số thuế GTGT đầu vào thanh toán cho nhà cung cấp khi mua hàng hóa, dịch vụ sẽ được tính vào giá trị mua hàng hoặc chi phí quản lý, từ đó trở thành chi phí được trừ khi tính thuế TNDN.

2.2. Hàng hóa, dịch vụ phục vụ hoạt động không chịu thuế GTGT

Khi doanh nghiệp sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT (ví dụ: phần mềm, sản phẩm trồng trọt chưa qua chế biến…), số thuế GTGT đầu vào mua vào sẽ không được khấu trừ. Số thuế này được ghi nhận trực tiếp vào chi phí sản xuất kinh doanh trong kỳ.

2.3. Thuế GTGT đầu vào của xe ô tô dưới 9 chỗ ngồi vượt định mức

Theo quy định hiện hành, đối với xe ô tô dưới 9 chỗ ngồi (trừ xe kinh doanh vận tải, du lịch, khách sạn), số thuế GTGT đầu vào tương ứng với phần giá trị vượt trên $1,6 \text{ tỷ đồng}$ sẽ không được khấu trừ.

- Xử lý: Phần thuế GTGT không được khấu trừ này được tính vào nguyên giá tài sản cố định và phân bổ vào chi phí được trừ thông qua trích khấu hao hàng năm.

2.4. Thuế GTGT đầu vào không đủ điều kiện hoàn nhưng không được khấu trừ tiếp

Trong một số trường hợp đặc thù theo quy định của Luật Thuế GTGT, nếu số thuế GTGT đầu vào không được khấu trừ hoặc không được hoàn theo quy định về hoàn thuế, nhưng thực tế đã chi trả và liên quan đến sản xuất kinh doanh, doanh nghiệp được phép hạch toán vào chi phí được trừ.

- Các trường hợp Thuế GTGT đầu vào KHÔNG ĐƯỢC tính vào chi phí

Cần lưu ý rằng không phải mọi khoản thuế GTGT không được khấu trừ đều được tính vào chi phí. Cơ quan thuế sẽ loại bỏ các khoản chi sau:

- Thuế GTGT đầu vào của hàng hóa, dịch vụ không có hóa đơn hợp pháp hoặc hóa đơn không đúng quy định.

- Thuế GTGT đầu vào không đủ điều kiện khấu trừ do không có chứng từ thanh toán không dùng tiền mặt (áp dụng cho hóa đơn từ 5 triệu đồng trở lên theo Luật mới 2025).

- Thuế GTGT đầu vào của các khoản chi không phục vụ hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Tình huống minh họa

Tình huống: Công ty A trong năm 2025 phát sinh chi phí mua hàng phục vụ hoạt động xuất khẩu phần mềm (đối tượng không chịu thuế GTGT). Số thuế GTGT trên hóa đơn đầu vào là 200 triệu đồng. Do không đáp ứng điều kiện hoàn thuế cho dự án đầu tư theo Luật Thuế GTGT, công ty không được khấu trừ số thuế này.

Giải pháp từ Manabox:

- Về thuế GTGT: Công ty A không kê khai khấu trừ số thuế 200 triệu đồng này trên Tờ khai thuế GTGT.

- Về thuế TNDN: Do khoản chi liên quan trực tiếp đến hoạt động kinh doanh phần mềm, Công ty A hạch toán toàn bộ 200 triệu đồng vào chi phí giá vốn hoặc chi phí quản lý trong kỳ. Khoản này sẽ làm giảm trực tiếp thu nhập chịu thuế TNDN năm 2025

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________