Thuế TNCN

Hướng dẫn kê khai thuế cho thuê tài sản Cá nhân tự kê khai

Cá nhân cho thuê tài sản cần nắm cách thức kê khai nghĩa vụ thuế phát sinh từ hoạt động kinh doanh. Bài viết hướng dẫn trực quan cách thức thao tác trên phần mềm kê khai online.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan |

Nội dung bài viết

Cách tính thuế với cá nhân cho thuê bất động sản

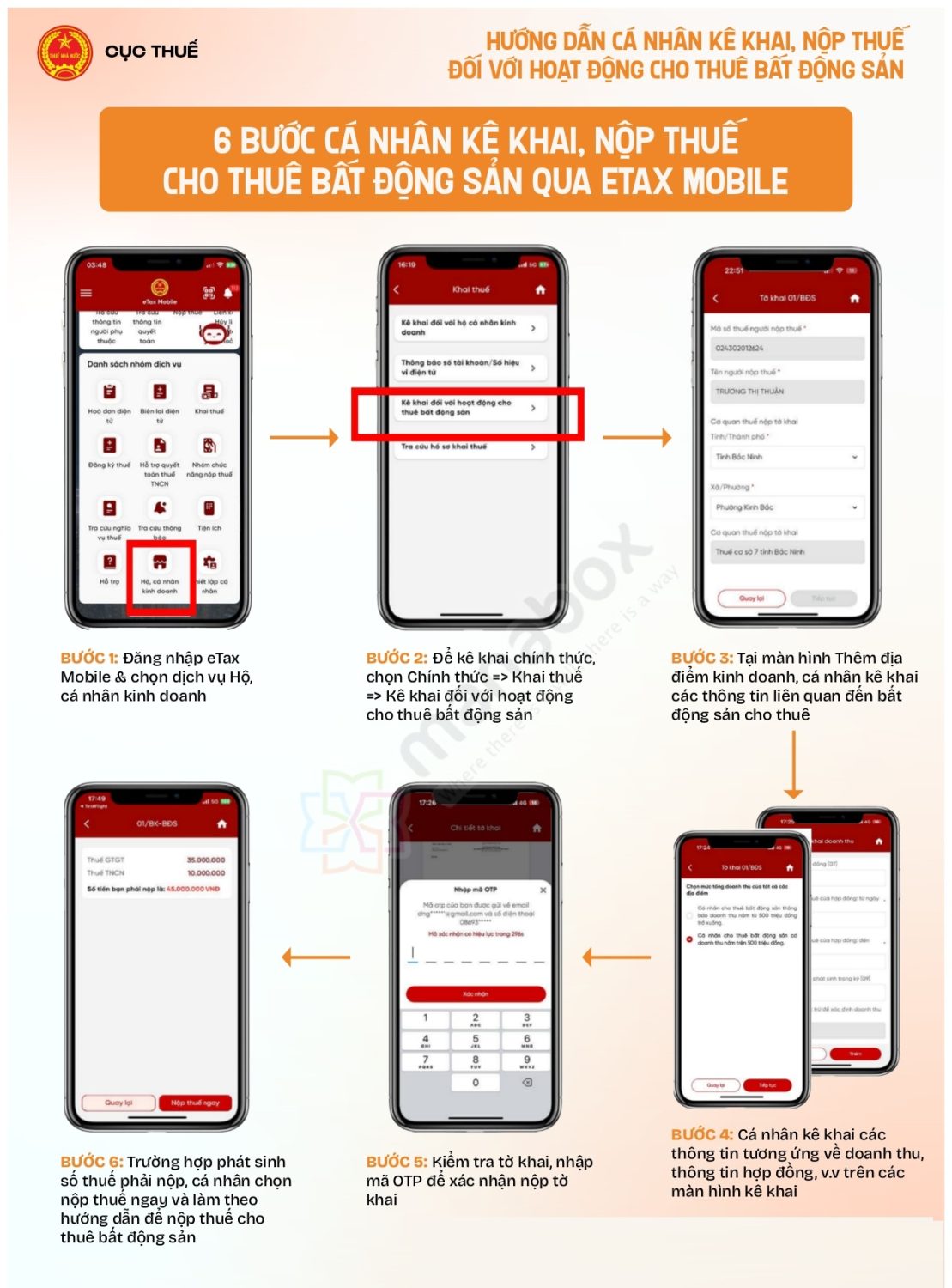

Các bước nộp tờ khai

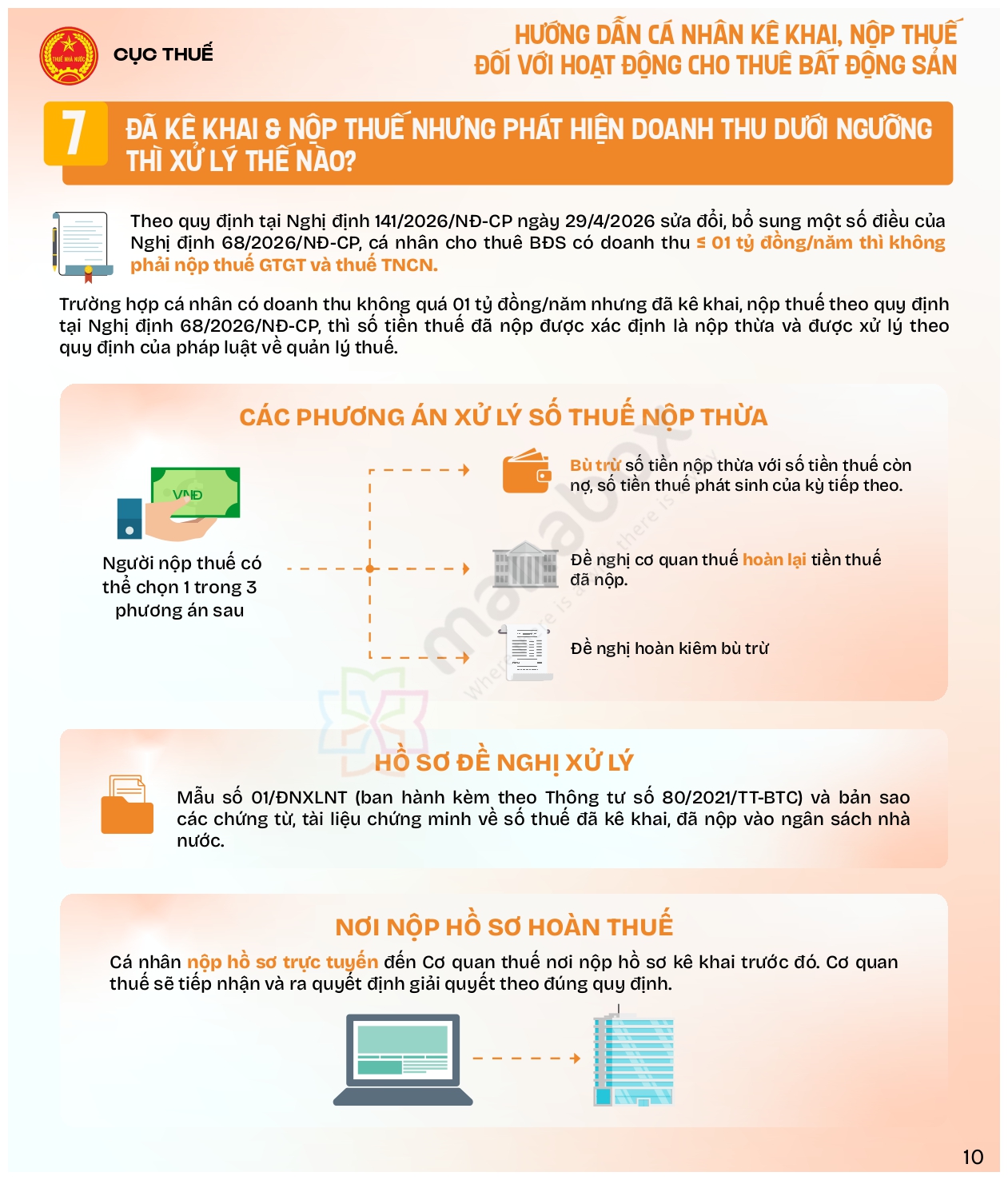

-

Cá nhân kê khai và nộp thuế: Trường hợp trong hợp đồng thuê thỏa thuận giá thuê đã bao gồm các loại thuế thì cá nhân cho thuê có nghĩa vụ khai và nộp thuế. Cá nhân sẽ khai thuế bằng mã số thuế

-

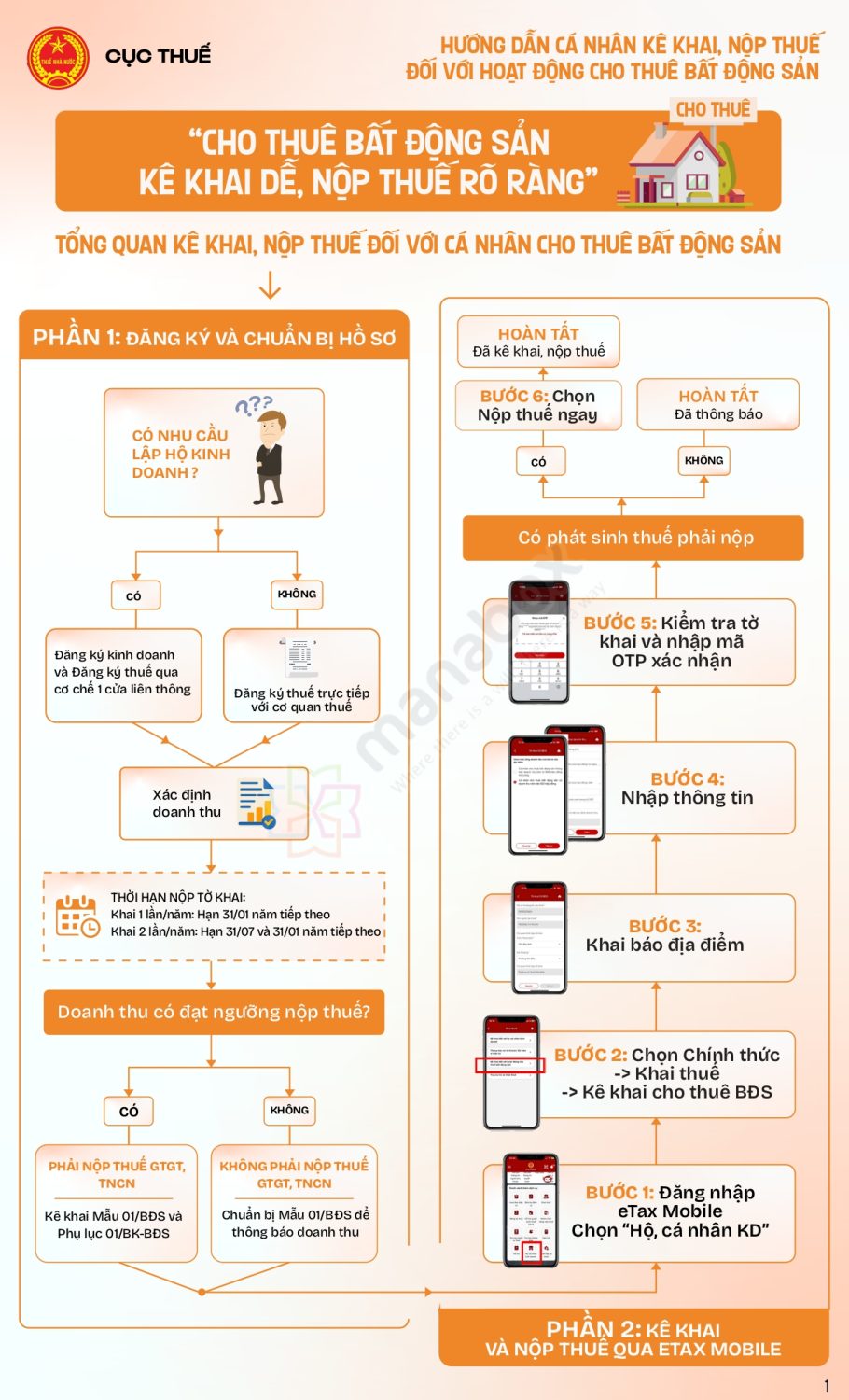

- Lựa chọn kỳ khai thuế và nộp tiền thuế: Cá nhân có thể chọn một trong hai cách:

- Khai 2 lần/năm: Lần 1 trước 31/07; Lần 2 trước 31/01 năm sau.

- Khai 1 lần/năm: Chậm nhất ngày 31/01 của năm sau

- Địa điểm nộp hồ sơ: Tại cơ quan thuế nơi có bất động sản. Nếu có nhiều bất động sản, được khai tổng hợp trên 01 hồ sơ nộp tại 01 cơ quan thuế do cá nhân lựa chọn.

- Tuy nhiên khi nộp thuế vẫn phải xác định và nộp theo từng địa điểm cho thuê.

- Lựa chọn kỳ khai thuế và nộp tiền thuế: Cá nhân có thể chọn một trong hai cách:

-

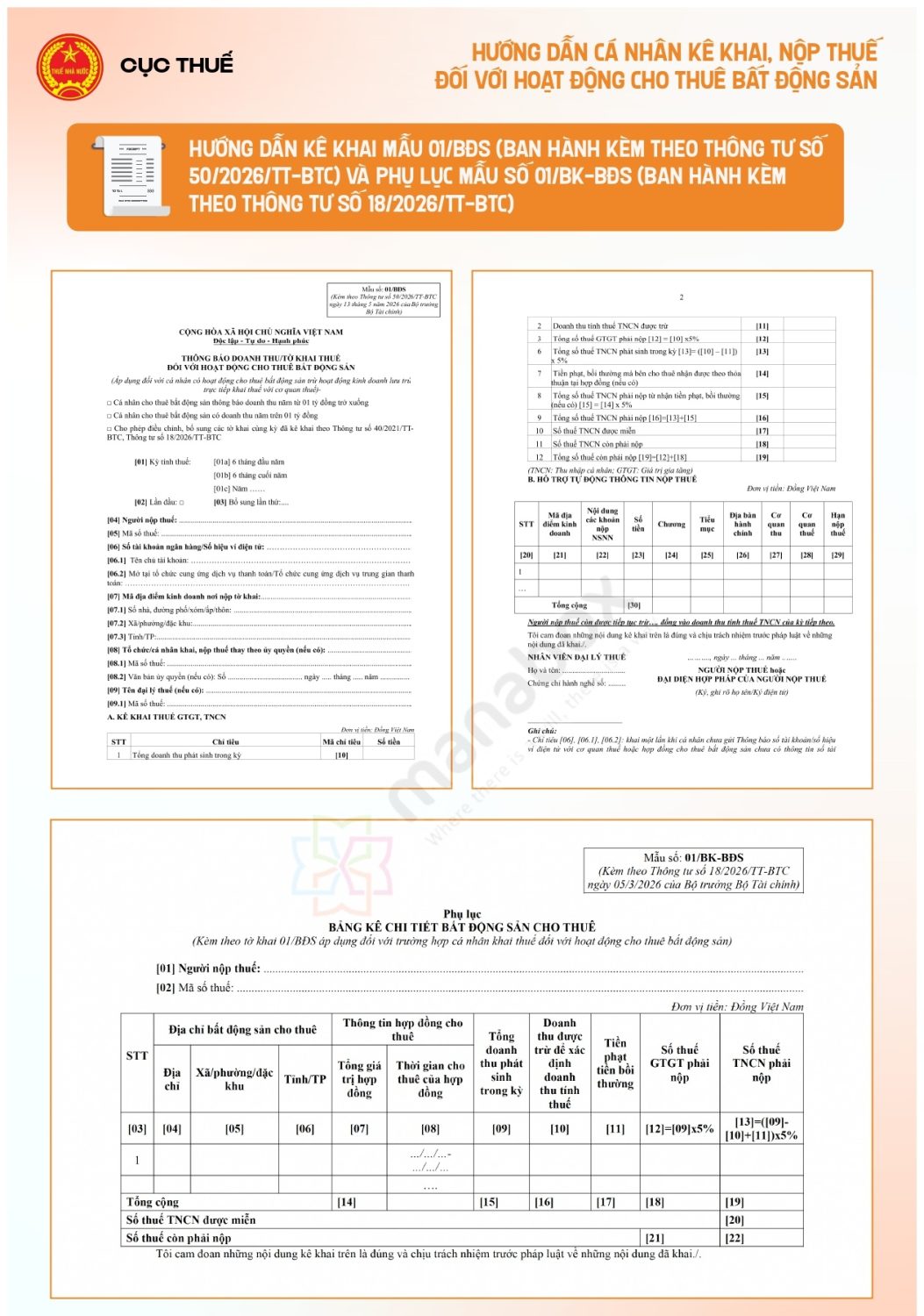

- THAY ĐỔI VỀ MẪU TỜ KHAI: Từ 05/03/2026, sử dụng các mẫu mới:

- Cá nhân tự kê khai cho thuê nhà: Mẫu 01/BĐS – Tờ khai thuế đối với hoạt động cho thuê bất động sản

- Kèm theo:

Phụ lục 01/BK-BĐS – Bảng kê chi tiết bất động sản cho thuê

Phụ lục 01/BK-BĐS – Bảng kê chi tiết bất động sản cho thuê

- Kèm theo:

- Cho thuê xe hoặc tài sản khác (không phải BĐS): Mẫu 01/CNKD – Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh

- Trường hợp doanh nghiệp thuê và khai thuế thay: Mẫu 01/TCKT – Tờ khai thuế của tổ chức khai thay, thời hạn khai thuế theo kỳ thanh toán tiền thuê trong hợp đồng

- Cá nhân tự kê khai cho thuê nhà: Mẫu 01/BĐS – Tờ khai thuế đối với hoạt động cho thuê bất động sản

- TRƯỜNG HỢP CÓ NHIỀU NHÀ CHO THUÊ: Nếu cá nhân có nhiều địa điểm cho thuê, cần thông báo với cơ quan thuế: Mẫu 01/TB-ĐĐKD – Thông báo địa điểm kinh doanh

- Thời hạn nộp: Trong 10 ngày làm việc kể từ khi bắt đầu cho thuê

- QUY ĐỊNH VỀ HÓA ĐƠN ĐIỆN TỬ: Nếu doanh thu từ 1 tỷ đồng/năm trở lên, phải sử dụng: Hóa đơn điện tử có mã của cơ quan thuế hoặc Hóa đơn từ máy tính tiền kết nối cơ quan thuế

- Thời hạn: Trong 30 ngày kể từ khi doanh thu lũy kế đạt 1 tỷ đồng.

- TẠM NGỪNG HOẶC CHẤM DỨT HOẠT ĐỘNG: Biểu mẫu sử dụng Mẫu 01/TB-ĐĐKD – Thông báo tạm ngừng/chấm dứt địa điểm kinh doanh, mẫu 02/TB-ĐĐKD – Thông báo cập nhật thông tin địa điểm kinh doanh

Đăng ký thuế đối với cá nhân cho thuê tài sản

Xem tại

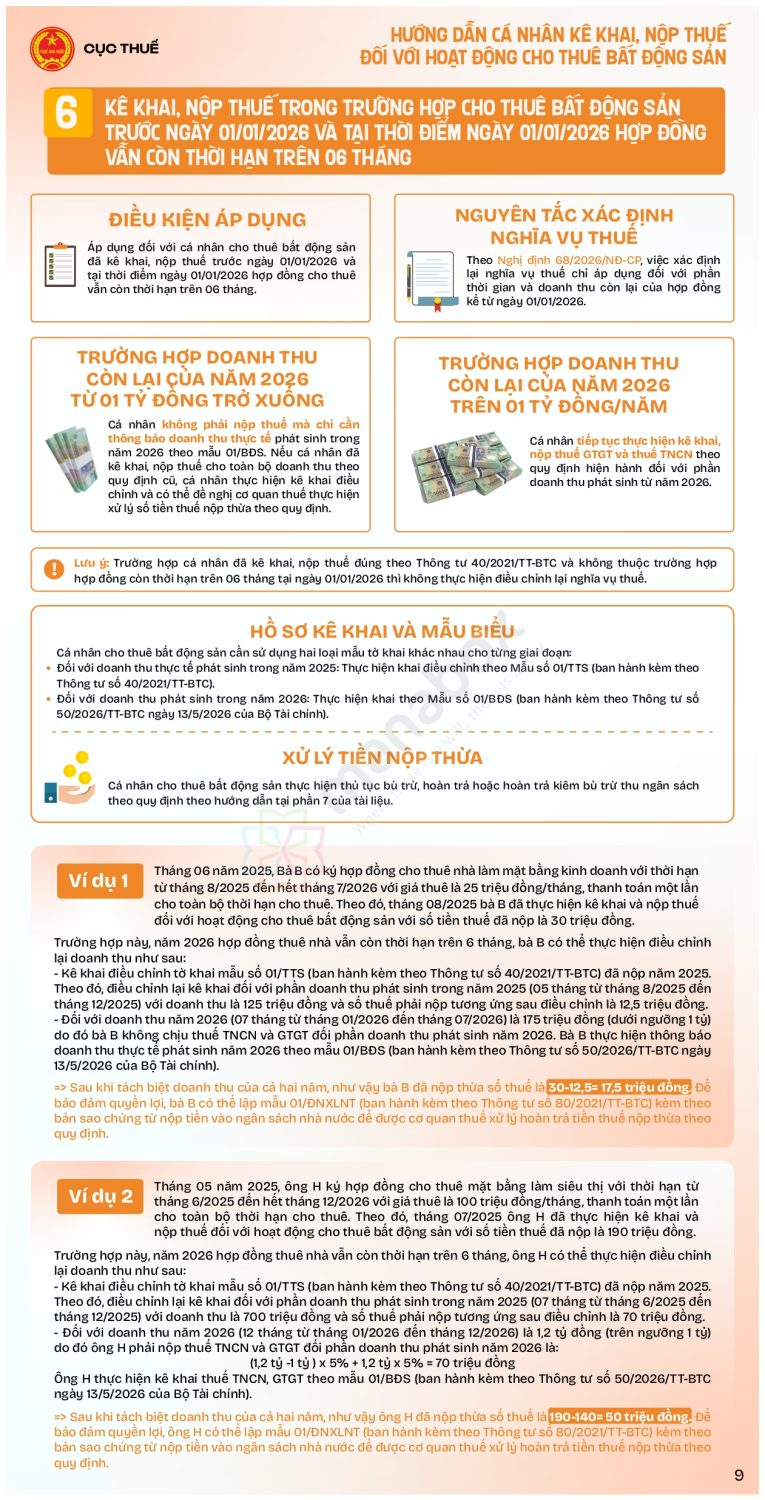

HỘ KINH DOANH, CÁ NHÂN KINH DOANH ĐÃ KÊ KHAI NỘP THUẾ THEO THÔNG TƯ 40/2021/TT-BTC THÌ KHÔNG PHẢI KHAI LẠI

Tại khoản 2 Điều 8 Thông tư 18/2026/TT-BTC có quy định như sau: “Điều khoản chuyển tiếp

1. Đối với trường hợp quy định tại khoản 3 Điều 18 Nghị định số 68/2026/NĐ-CP ngày 05/03/2026 của Chính phủ thì được khai điều chỉnh theo Tờ khai thuế đối với hoạt động cho thuê tài sản Mẫu số 01/TTS ban hành kèm theo Thông tư số 40/2021/TT-BTC ngày 01 tháng 6 năm 2021 của Bộ trưởng Bộ Tài chính hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh deo doanh thu chịu thuế thực tế phát sinh trong năm 2025 và khai doanh thu năm 2026 theo Tờ khai thuế đối với hoạt động cho thuê bất động sản Mẫu số 01/BĐS ban hành kèm theo Thông tư này.

2. Đối với trường hợp đã kê khai, nộp thuế theo hướng dẫn tại Thông tư số 40/2021/TT-BTC thì không điều chỉnh lại. Trường hợp chưa khai thuế thì thực hiện theo hồ sơ, thủ tục quy định tại Thông tư này và không bị xử phạt.

3. Hộ kinh doanh, cá nhân kinh doanh lập và gửi Bảng kê hàng tồn kho, máy móc, thiết bị quy định tại khoản 4 Điều 18 Nghị định số 68/2026/NĐ-CP theo Mẫu số 01/BK-HTK ban hành kèm theo Thông tư này.”

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________