Hành chính nhân sự, Thuế TNCN, Thuế TNDN

Thuế với chi phí cho lao động nước ngoài làm visa giấy phép lao động

Các chi phí cho người lao động nước ngoài làm việc tại Việt Nam (TRC, WP, Visa) có được tính là chi phí được trừ không? Nghĩa vụ thuế TNCN (PIT) như thế nào? Thuế với chi phí cho lao động nước ngoài làm visa giấy phép lao động

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

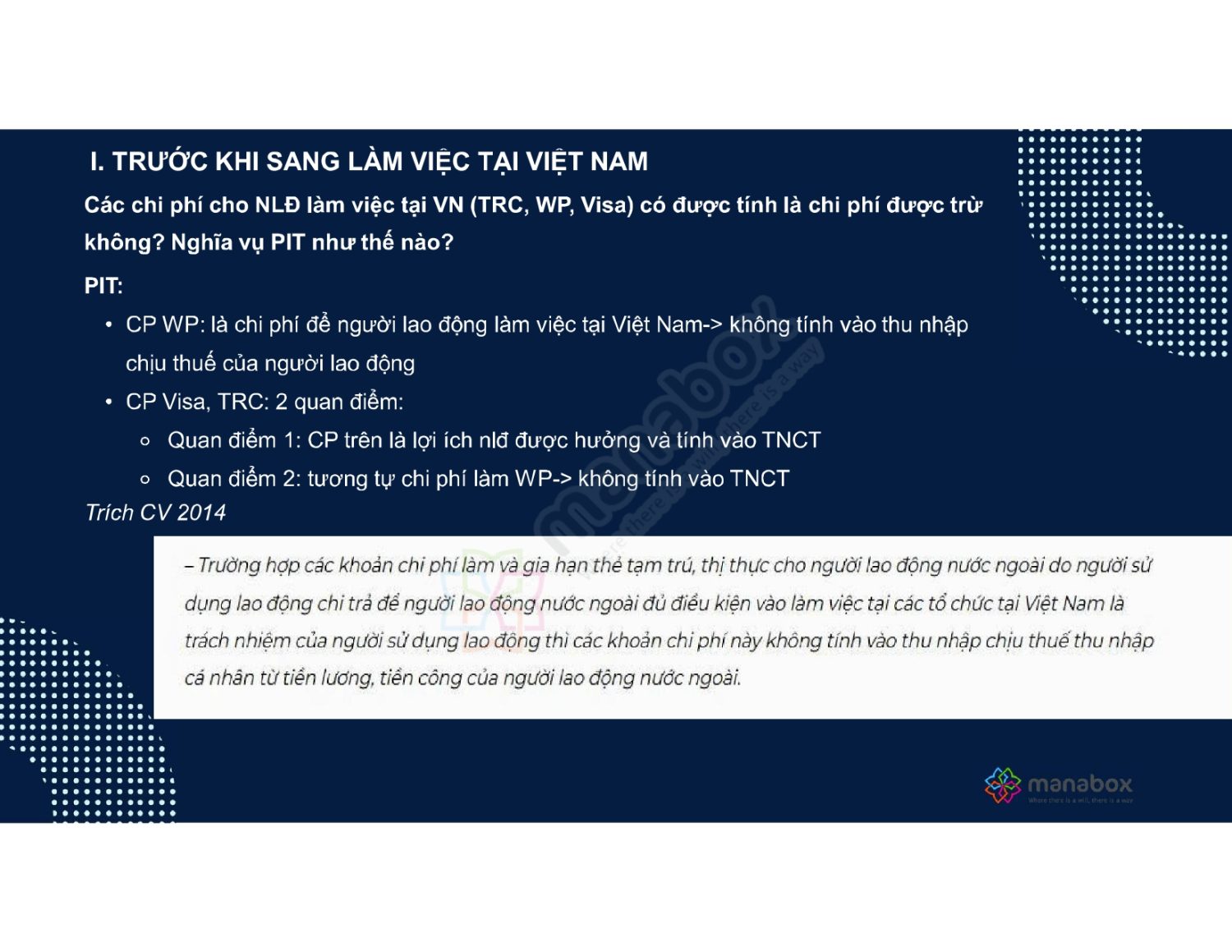

Thuế TNCN

- Chi phí làm giấy phép lao động (WP): Đây là chi phí để người lao động làm việc tại Việt Nam nên không tính vào thu nhập chịu thuế của người lao động

- Chi phí Visa, thẻ tạm trú (TRC): 2 quan điểm:

- ⚬Quan điểm 1: Đây là lợi ích nlđ được hưởng và tính vào TNCT

- ⚬Quan điểm 2: Tương tự chi phí làm WP nên không tính vào TNCT

Trích CV 2014/TCT-DNNCN

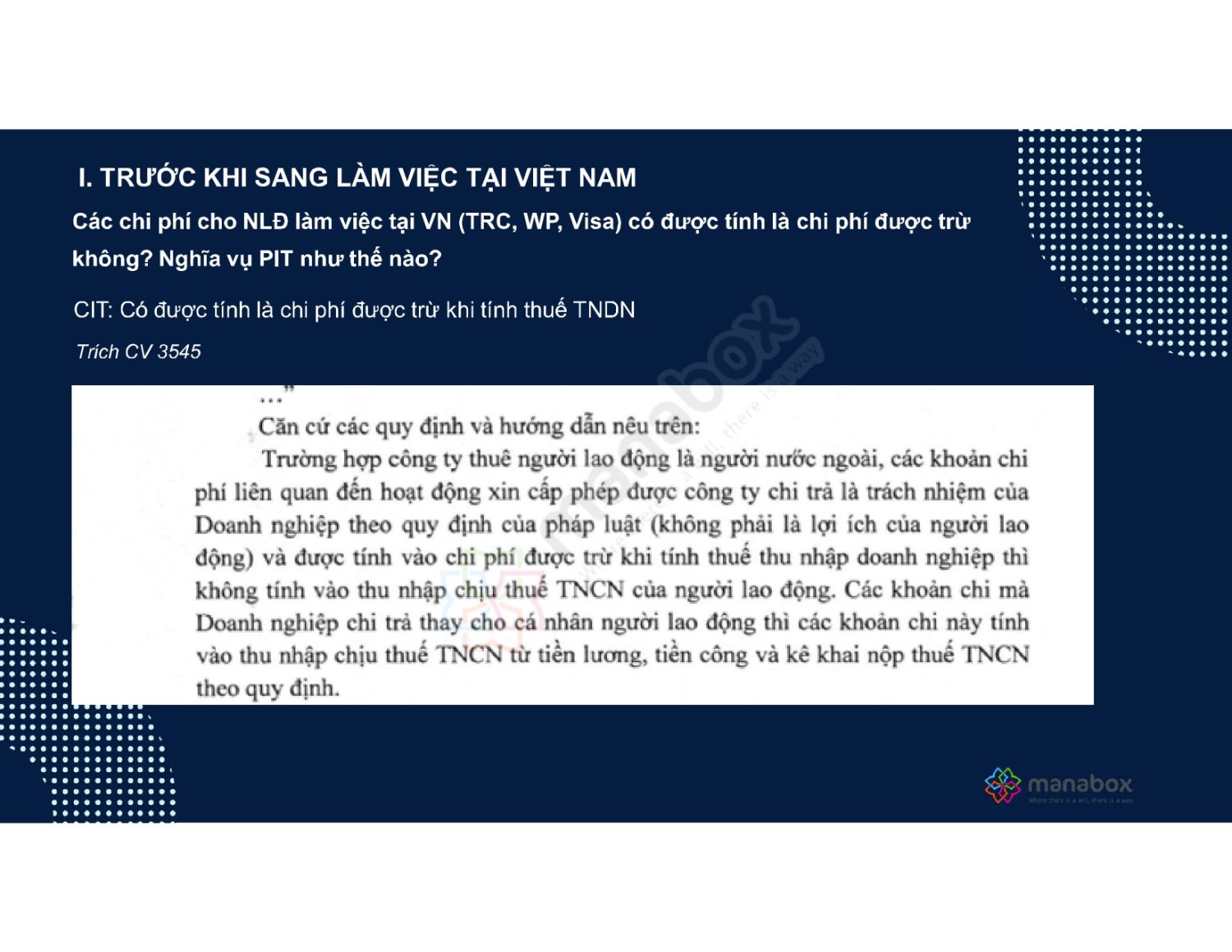

Căn cứ quy định và hướng dẫn nêu trên:

– Trường hợp các khoản chi phí làm và gia hạn thẻ tạm trú, thị thực cho người lao động nước ngoài do người sử dụng lao động chi trả để người lao động nước ngoài đủ điều kiện vào làm việc tại các tổ chức tại Việt Nam là trách nhiệm của người sử dụng lao động thì các khoản chi phí này không tính vào thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của người lao động nước ngoài.

– Trường hợp khoản chi phí làm thị thực cho người lao động làm việc tại các tổ chức tại Việt Nam đi công tác nước ngoài theo yêu cầu của công việc là công tác phí theo đúng quy chế tài chính hoặc quy chế nội bộ của tổ chức và theo quy định tại tiết đ.4, điểm đ, khoản 2, Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì không tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động. Phần chi công tác phí vượt mức quy định được tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động.

– Trường hợp các khoản chi phí làm thẻ tạm trú, thị thực cho người lao động nước ngoài do công ty chi trả thay cho người lao động là lợi ích được hưởng của người lao động thì các khoản này tính vào thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của người lao động nước ngoài.

Thuế TNDN

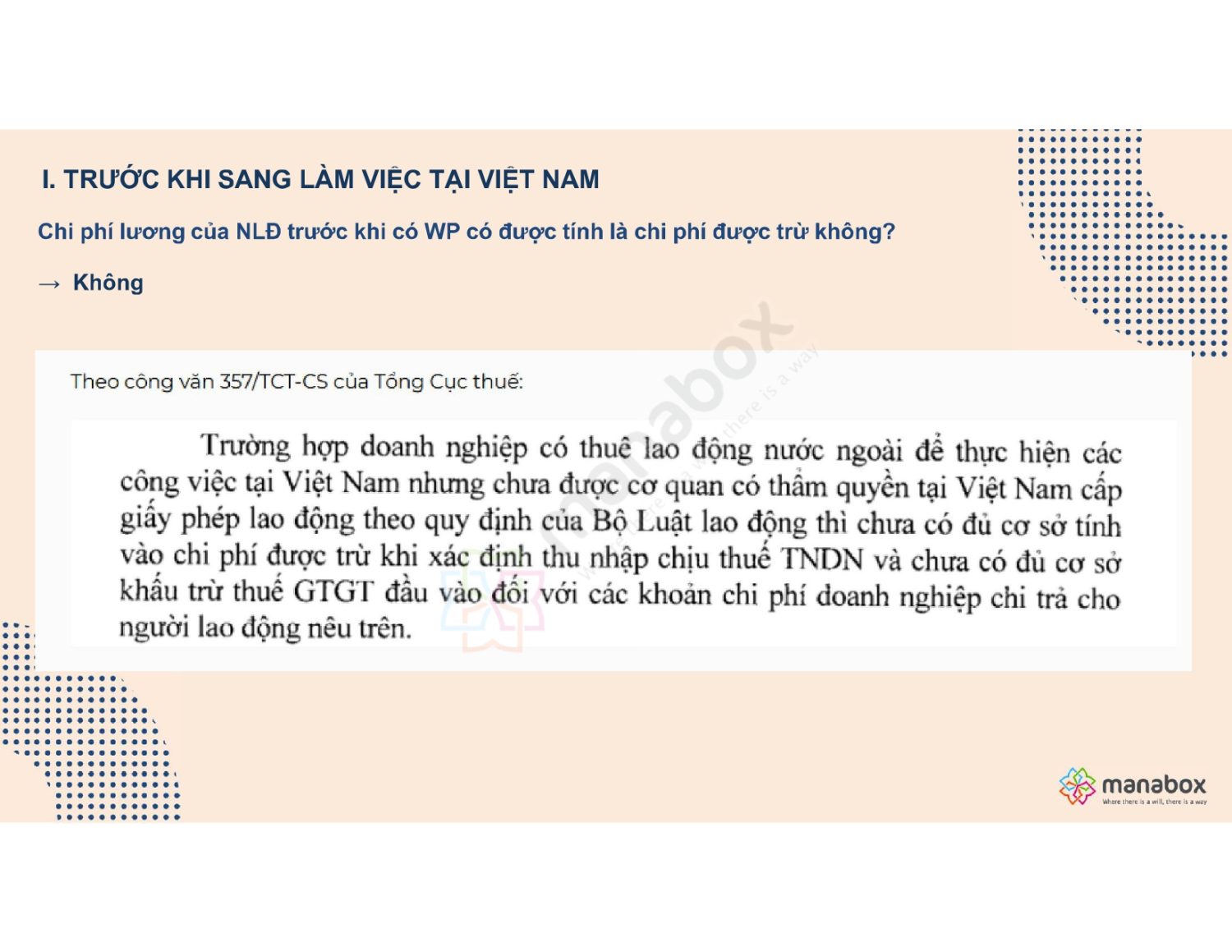

Các khoản chi phí trên thì đươc tính vào chi phí được trừ nếu có hồ sơ hợp lệ do gắn với công việc của người nước ngoài tại Việt Nam. Tuy nhiên, với vấn đề chi phí lương của NLĐ trước khi có giấy phép lao động – WP có được tính là chi phí được trừ không? Xem công văn 357/TCT-CS trả lời

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________