Hành chính nhân sự, Thuế TNCN, Thuế TNDN

Tiền ăn giữa ca mới nhất

Dưới đây là thông tin cập nhật về tiền ăn giữa ca theo quy định pháp luật hiện hành. Trường hợp cần thông tin cụ thể nội bộ, Quý khách vui lòng cung cấp thêm bối cảnh như tên bộ phận, thời gian áp dụng…

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Tiền ăn giữa ca mới nhất

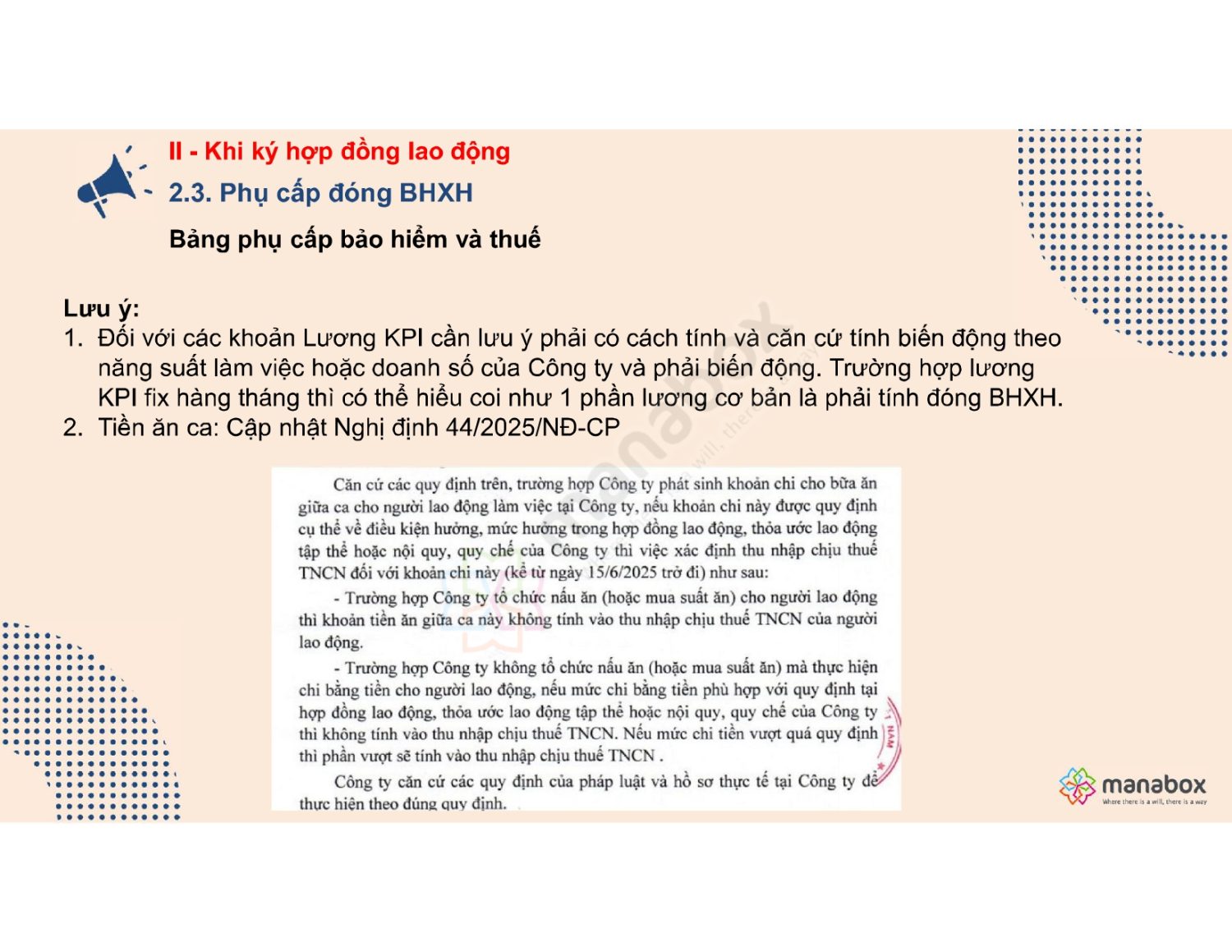

Theo Nghị định 44/2025/NĐ-CP, chế độ ăn giữa ca hoặc ăn định lượng đối với người lao động, Ban điều hành, Thành viên Hội đồng, Kiểm soát viên được thực hiện theo thỏa thuận trong thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp theo quy định của Bộ luật Lao động. Điều này có nghĩa là mức tiền ăn giữa ca không còn bị giới hạn bởi mức trần cụ thể như trước đây (ví dụ: 730.000 đồng/người/tháng theo Thông tư 26/2016/TT-BTC). Thay vào đó, doanh nghiệp có thể tự quyết định mức chi phù hợp, miễn là được quy định rõ trong thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp.

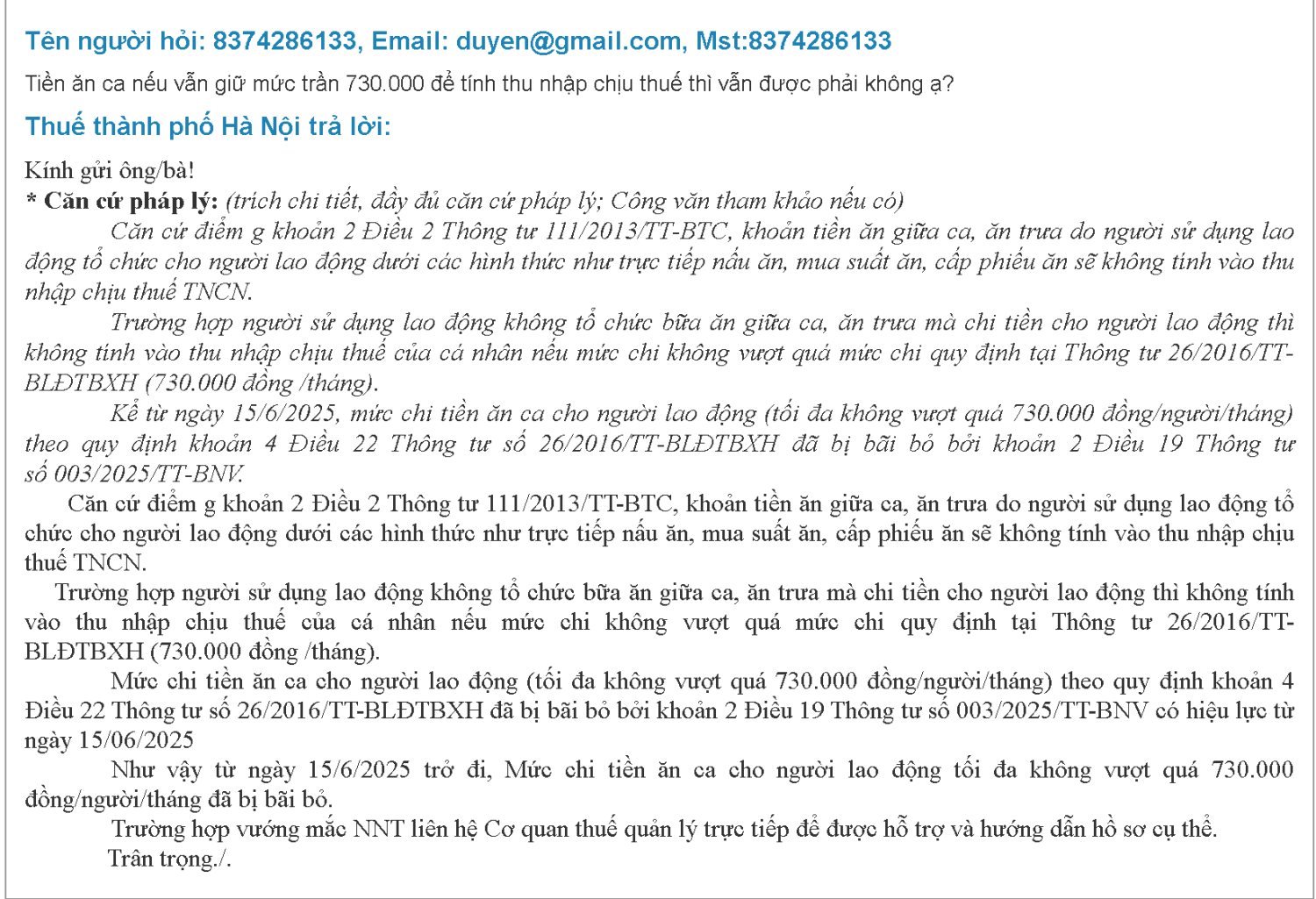

Theo Thuế TP Hà Nội, mức chi tiền ăn ca cho người lao động (tối đa không vượt quá 730.000 đồng/người/tháng) theo quy định khoản 4 Điều 22 Thông tư số 26/2016/TT-BLĐTBXH đã bị bãi bỏ bởi khoản 2 Điều 19 Thông tư số 003/2025/TT-BNV có hiệu lực từ ngày 15/06/2025 Như vậy từ ngày 15/6/2025 trở đi, Mức chi tiền ăn ca cho người lao động tối đa không vượt quá 730.000 đồng/người/tháng đã bị bãi bỏ.

Cụ thể tại điều 34: 9. Chế độ ăn giữa ca hoặc ăn định lượng đối với người lao động, Ban điều hành, Thành viên Hội đồng, Kiểm soát viên được thực hiện theo thỏa thuận trong thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp theo quy định của Bộ Luật Lao động.

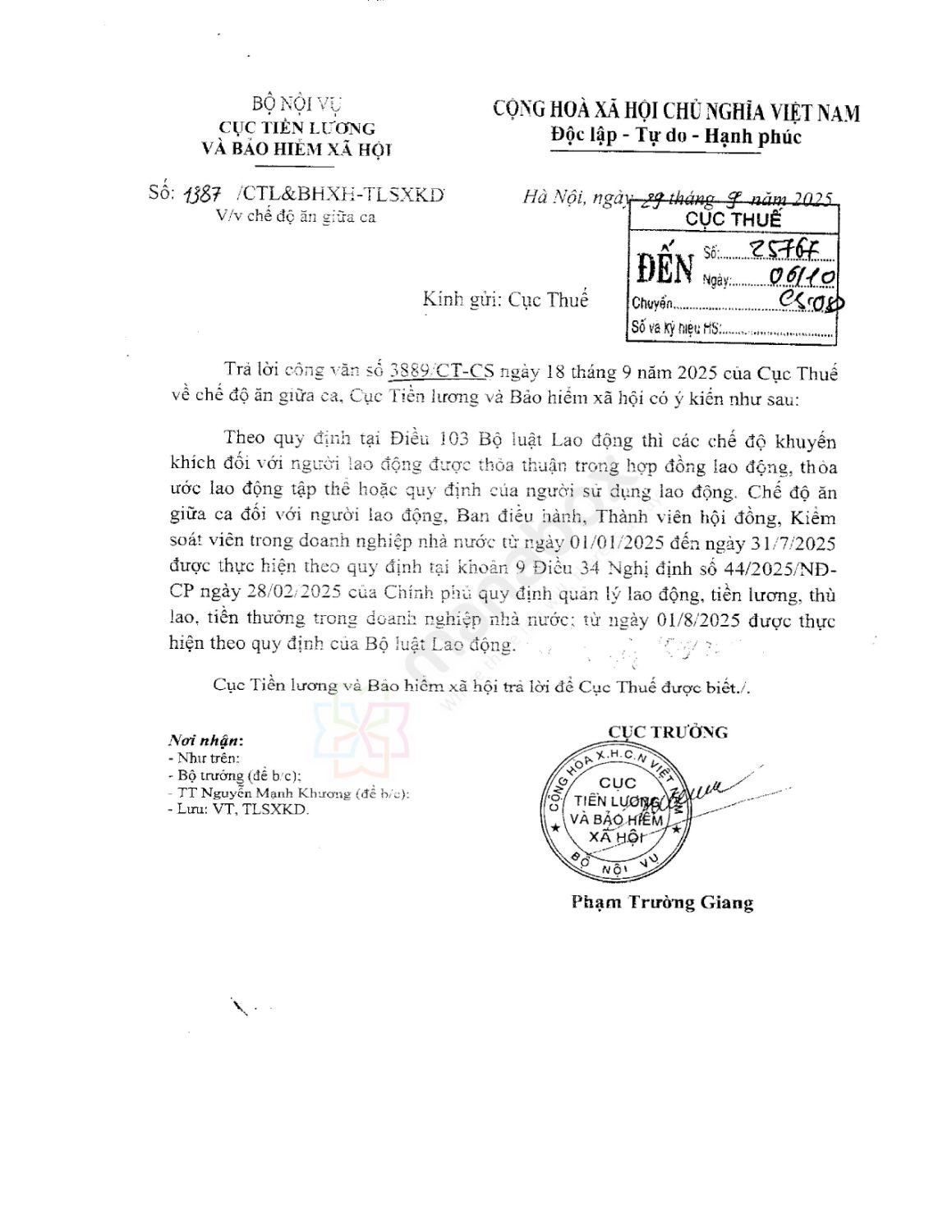

Trích công văn 5106/CT-CS

Ngày 29/9/2025, Bộ Nội Vụ có công văn số 1387/CTL&BHXH-TLSXKD gửi Cục Thuế …về chế độ ăn giữa ca đối với người lao động là Ban điều hành, Thành viên hội đồng, Kiểm soát viên trong doanh nghiệp nhà nước từ ngày 01/01/2025 đến 31/7/2025 được thực hiện theo quy định tại khoản 9 Điều 34 Nghị định số 44/2025/NĐ-CP ngày 28/2/2025 của Chính phủ quy định quản lý lao động, tiền lương, thù lao, tiền thưởng trong doanh nghiệp nhà nước; từ ngày 01/8/2025 được thực hiện theo quy định của Bộ Luật Lao động.

Số: 1387 /CTL&BHXH-TLSXKD

Theo quy định tại Điều 103 Bộ luật Lao động thì các chế độ khuyến khích đối với người lao động được thỏa thuận trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy định của người sử dụng lao động. Chế độ ăn giữa ca đối với người lao động, Ban điều hành, Thành viên hội đồng, Kiểm soát viên trong doanh nghiệp nhà nước từ ngày 01/01/2025 đến ngày 31/7/2025 được thực hiện theo quy định tại khoản 9 Điều 34 Nghị định số 44/2025/NĐ-CP ngày 28/02/2025 của Chính phủ quản lý lao động, tiền lương, thù lao, tiền thưởng trong doanh nghiệp nhà nước; từ ngày 01/8/2025 được thực hiện theo quy định của Bộ luật Lao động.

Trích công văn 915/BNI-QLDN1

Có chịu thuế TNCN không?

Theo tiết g.5 điểm g khoản 2 Điều 2 Thông tư 111/2013/TT-BTC:

- Nếu doanh nghiệp tổ chức bữa ăn giữa ca (nấu ăn, mua suất ăn, cấp phiếu ăn): khoản này không tính vào thu nhập chịu thuế TNCN

- Nếu doanh nghiệp không tổ chức bữa ăn mà chi tiền cho người lao động:

- Nếu mức chi không vượt quá quy định do doanh nghiệp quyết định thì không tính vào thu nhập chịu thuế TNCN

- Nếu mức chi vượt quá quy định do doanh nghiệp quyết định thì không tính vào thu nhập chịu thuế TNCN: Phần vượt phải tính vào thu nhập chịu thuế TNCN

Mức trợ cấp tiền ăn có tính thuế TNCN và có được trừ chi phí?

Cơ sở pháp lý

g.5) Khoản tiền ăn giữa ca, ăn trưa do người sử dụng lao động tổ chức bữa ăn giữa ca, ăn trưa cho người lao động dưới các hình thức như trực tiếp nấu ăn, mua suất ăn, cấp phiếu ăn.

Trường hợp người sử dụng lao động không tổ chức bữa ăn giữa ca, ăn trưa mà chi tiền cho người lao động thì không tính vào thu nhập chịu thuế của cá nhân nếu mức chi phù hợp với hướng dẫn của Bộ Lao động – Thương binh và Xã hội. Trường hợp mức chi cao hơn mức hướng dẫn của Bộ Lao động – Thương binh và Xã hội thì phần chi vượt mức phải tính vào thu nhập chịu thuế của cá nhân.

Mức chi cụ thể áp dụng đối với doanh nghiệp Nhà nước và các tổ chức, đơn vị thuộc cơ quan hành chính sự nghiệp, Đảng, Đoàn thể, các Hội không quá mức hướng dẫn của Bộ Lao động – Thương binh và Xã hội.

Đối với các doanh nghiệp ngoài Nhà nước và các tổ chức khác, mức chi do thủ trưởng đơn vị thống nhất với chủ tịch công đoàn quyết định nhưng tối đa không vượt quá mức áp dụng đối với doanh nghiệp Nhà nước.

Có được trừ thuế TNDN không?

Theo Điều 4 Thông tư 96/2015/TT-BTC, khoản chi tiền ăn giữa ca được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu khoản chi này có đầy đủ chứng từ hợp lý, hợp lệ theo quy định của pháp luật và được ghi cụ thể về điều kiện hưởng và mức hưởng tại một trong các hồ sơ sau:

-

-

Hợp đồng lao động;

-

Thỏa ước lao động tập thể;

-

Quy chế tài chính của doanh nghiệp;

-

Quy chế thưởng do giám đốc quy định theo quy chế tài chính của doanh nghiệp

-

Như vậy, nếu doanh nghiệp đáp ứng các điều kiện trên, khoản chi tiền ăn giữa ca sẽ được tính vào chi phí được trừ khi tính thuế TNDN

Tiền ăn ca hỗn hợp có được miễn thuế TNCN của người lao động không?

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________