Thuế TNDN

10 câu hỏi thường gặp liên quan đến giải trình Hàng tồn kho

10 câu hỏi thường gặp liên quan đến giải trình Hàng tồn kho và dự phòng giảm giá hàng tồn kho khi thanh tra kiểm tra

Nội dung bài viết

Câu hỏi thường gặp về Hàng tồn kho từ cơ quan thuế

-

Doanh nghiệp đã trích lập dự phòng giảm giá hàng tồn kho trên cơ sở nào?

-

Căn cứ nào xác định giá trị thuần có thể thực hiện được thấp hơn giá gốc?

-

Có tài liệu chứng minh hàng chậm luân chuyển, hư hỏng, ế ẩm không?

-

-

Phương pháp xác định giá gốc hàng tồn kho là gì? Có thay đổi trong kỳ không?

-

Nếu thay đổi: doanh nghiệp đã thông báo cho cơ quan thuế theo quy định chưa?

-

-

Tài khoản 151, 152, 153, 154, 155, 156 có số dư lớn – doanh nghiệp có giải trình nguyên nhân không?

-

Có hiện tượng “treo” chi phí nguyên vật liệu/CP SXKD dở dang lâu ngày không?

-

-

Doanh nghiệp có kiểm kê hàng tồn kho định kỳ không? Có biên bản kiểm kê hàng năm không?

-

Doanh nghiệp có hạch toán hàng tồn kho là công cụ, dụng cụ có thời gian phân bổ không hợp lý?

-

Có khoản hao hụt, mất mát nào liên quan đến tồn kho? Có biên bản xử lý và hồ sơ xác nhận không?

-

Các khoản xuất dùng nội bộ (ví dụ xuất vật tư, nguyên vật liệu cho các công trình, bộ phận khác) có được ghi nhận và phân bổ đúng không?

-

Trường hợp hàng tồn kho bị trả lại từ khách hàng, doanh nghiệp xử lý hạch toán và thuế GTGT đầu ra như thế nào?

-

Có trường hợp hàng hóa bị hư hỏng do thiên tai, dịch bệnh, cháy nổ? Nếu có, hồ sơ chứng minh sự kiện bất khả kháng được chuẩn bị thế nào?

-

Doanh nghiệp có ghi nhận giá trị hàng tồn kho vượt thực tế để tăng chi phí giá vốn?

-

Cơ quan thuế sẽ đối chiếu số lượng – đơn giá – hóa đơn đầu vào – nhật ký kho – báo cáo tài chính – báo cáo kiểm kê để phát hiện chênh lệch.

Dự phòng giảm giá hàng tồn kho

Dự phòng giảm giá hàng tồn kho được trích lập khi giá trị thuần có thể thực hiện được (Net Realizable Value – NRV) của hàng tồn kho thấp hơn giá gốc ghi sổ kế toán. Mục tiêu của việc trích lập là phản ánh trung thực, hợp lý giá trị tài sản, tránh ghi nhận tài sản ảo, đặc biệt trong trường hợp hàng bị ứ đọng, lỗi thời, mất phẩm chất.

Giá trị thuần có thể thực hiện được = Giá bán ước tính – Chi phí hoàn thành – Chi phí tiêu thụ

Một lô hàng áo đông tồn kho cuối năm trị giá sổ sách 500 triệu đồng. Do thời tiết nắng nóng kéo dài và mẫu mã cũ, DN ước tính chỉ tiêu thụ được với giá 300 triệu, và mất thêm 20 triệu chi phí bán hàng. Khi đó:

-

Giá trị NRV = 300 – 20 = 280 triệu

-

Khoản dự phòng cần trích lập = 500 – 280 = 220 triệu

DN cần lập bảng tính dự phòng, hồ sơ chứng minh lý do giảm giá, và ghi nhận chi phí dự phòng vào chi phí được trừ (nếu đủ điều kiện theo pháp luật thuế).

|

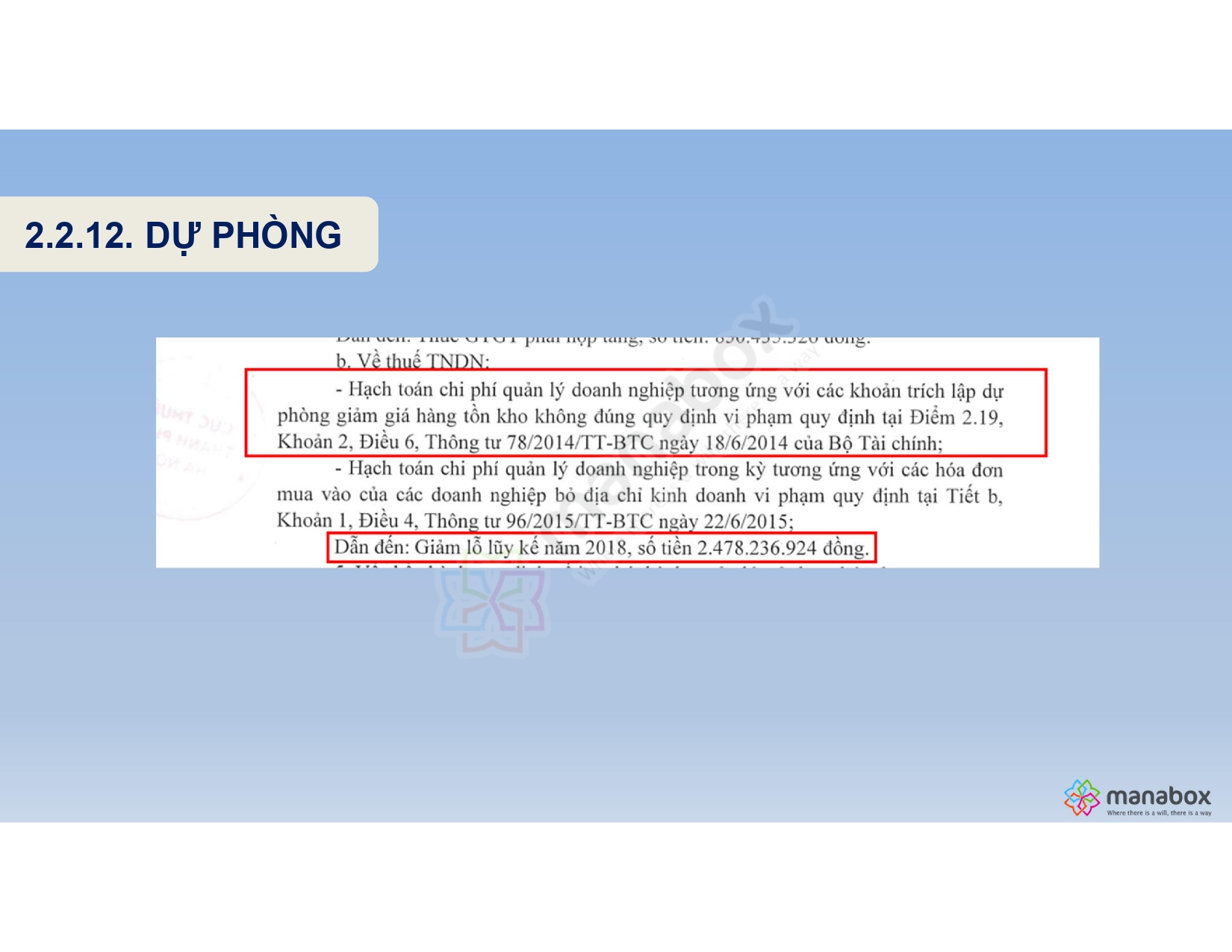

Một số chất vấn về chi phí dự phòng giảm giá hàng tồn kho

|

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________