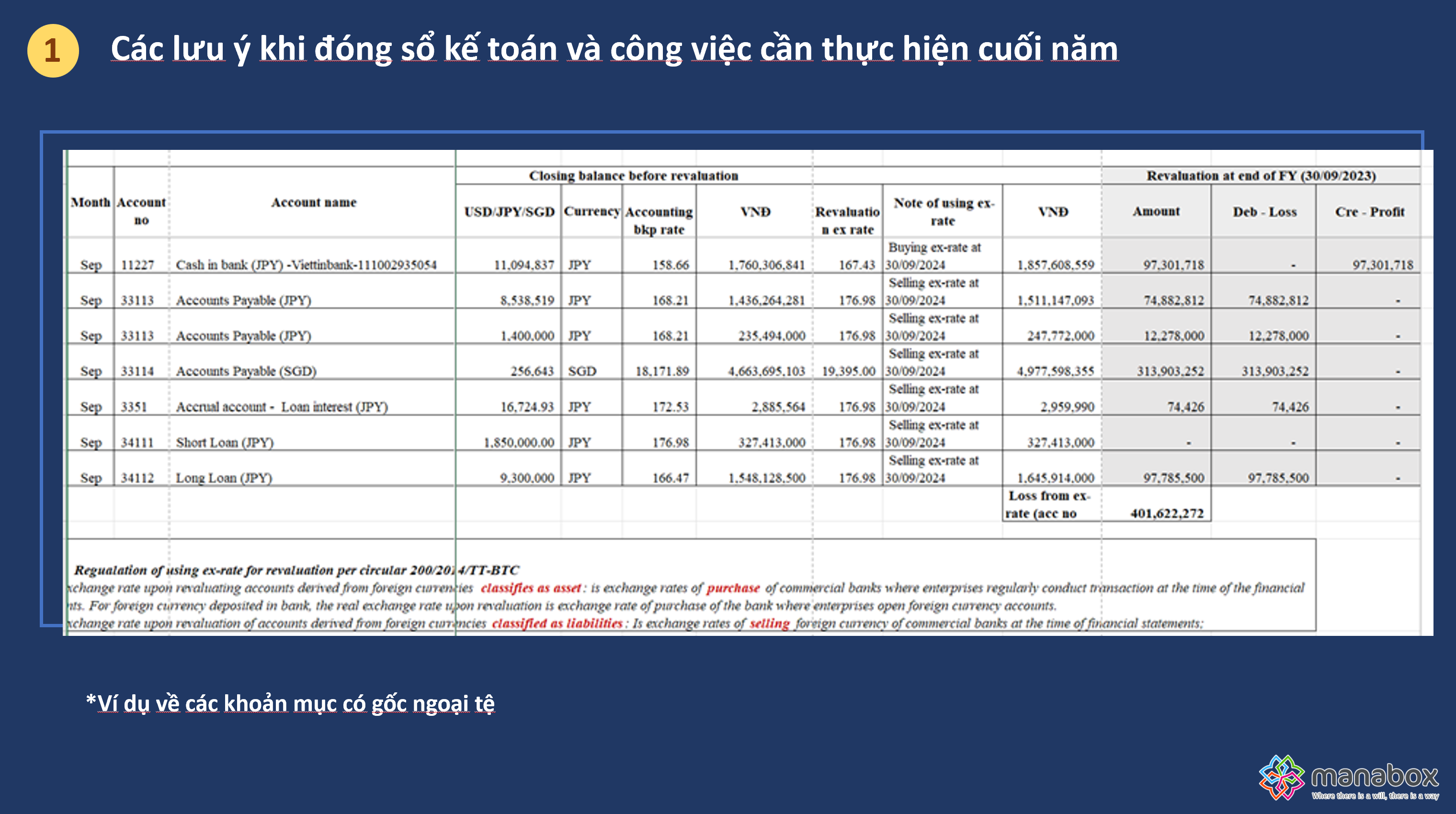

Dưới đây là ví dụ về đánh giá lại chênh lệch tỷ giá của khoản mục tiền tệ (Tiền gửi ngân hàng ngoại tệ và 2Nợ phải trả người bán cũng như cách hạch toán ví dụ trên và ứng xử về chênh lệch tỷ giá theo quy định hiện nay.

Nội dung bài viết

Ví dụ về đánh giá lại chênh lệch tỷ giá

Giả sử tỷ giá cuối kỳ sử dụng để đánh giá lại tất cả các khoản mục: 23,500 VND/USD tại ngày 31/12/N

Công ty có 2 khoản tiền gửi USD tại ngân hàng vào thời điểm cuối kỳ kế toán (31/12):

-

Khoản mục 1 (có lãi tỷ giá): Số dư: 10,000 USD, tỷ giá ghi sổ kế toán: 23,000 VND/USD. Tỷ giá cuối kỳ: 23,500 VND/USD

→ Lãi tỷ giá: (23,500 – 23,000) × 10,000 = 5,000,000 VND

-

Khoản mục 2 (lỗ tỷ giá): Số dư: 5,000 USD, tỷ giá ghi sổ kế toán: 23,800 VND/USD.

→ Lỗ tỷ giá: (23,500 – 23,800) × 5,000 = -1,500,000 VND

Nợ phải trả người bán bằng ngoại tệ

Công ty có 2 khoản phải trả nhà cung cấp bằng USD:

-

Khoản mục 1 (có lãi tỷ giá): Số dư phải trả: 15,000 USD, tỷ giá ghi sổ: 24,000 VND/USD

-

→ Lãi tỷ giá: (24,000 – 23,500) × 15,000 = 7,500,000 VND

-

-

Khoản mục 2 (lỗ tỷ giá): Số dư phải trả: 8,000 USD, tỷ giá ghi sổ: 23,000 VND/USD

-

→ Lỗ tỷ giá: (23,500 – 23,000) × 8,000 = 4,000,000 VND

-

Hạch toán ví dụ trên

- Nợ TK 112: 5.000.000

- Có TK 413: 5.000.000

- Nợ TK 413: 5.000.000

- Có TK 112: 5.000.000

- Nợ TK 331: 7.500.000

- Có TK 413: 7.500.000

- Nợ TK 413: 4.000.000

- Có TK 331: 4.000.000

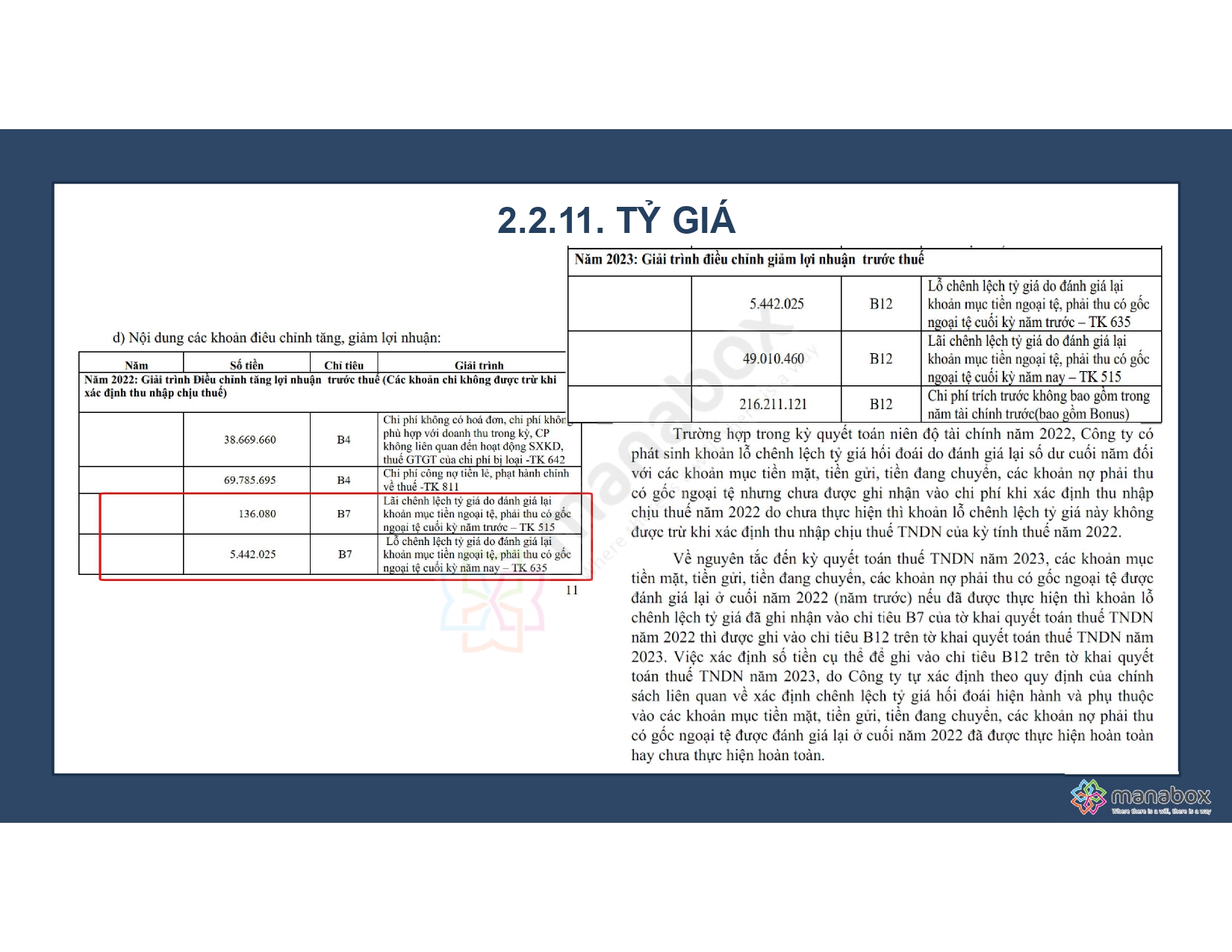

Ứng xử về chi phí chênh lệch tỷ giá

Tham khảo

Cách xác định Chênh lệch tỷ giá khi tính thuế thu nhập doanh nghiệp (Có ví dụ)

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________