kiểm toán, kiểm tra thuế, Kinh doanh, Thuế TNDN

Thanh tra thuế: 5 vấn đề chất vấn về Định mức sản xuất và chi phí giá thành

Thanh tra thuế: 5 vấn đề chất vấn về Định mức sản xuất và chi phí giá thành qua thanh tra, kiểm tra thuế

Nội dung bài viết

Dấu hiệu của chi phí sản xuất vượt định mức thanh tra kiểm tra thuế

Sổ kế toán có thể xuất hiện một số bút toán sau: Đối với chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường hoặc hao hụt được tính ngay vào giá vốn hàng bán, ghi:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

Theo thông tư 200/2014/TT-BTC

đ) Chi phí nguyên liệu, vật liệu, chi phí nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định không phân bổ không được tính vào giá trị hàng tồn kho mà phải tính vào giá vốn hàng bán của kỳ kế toán.

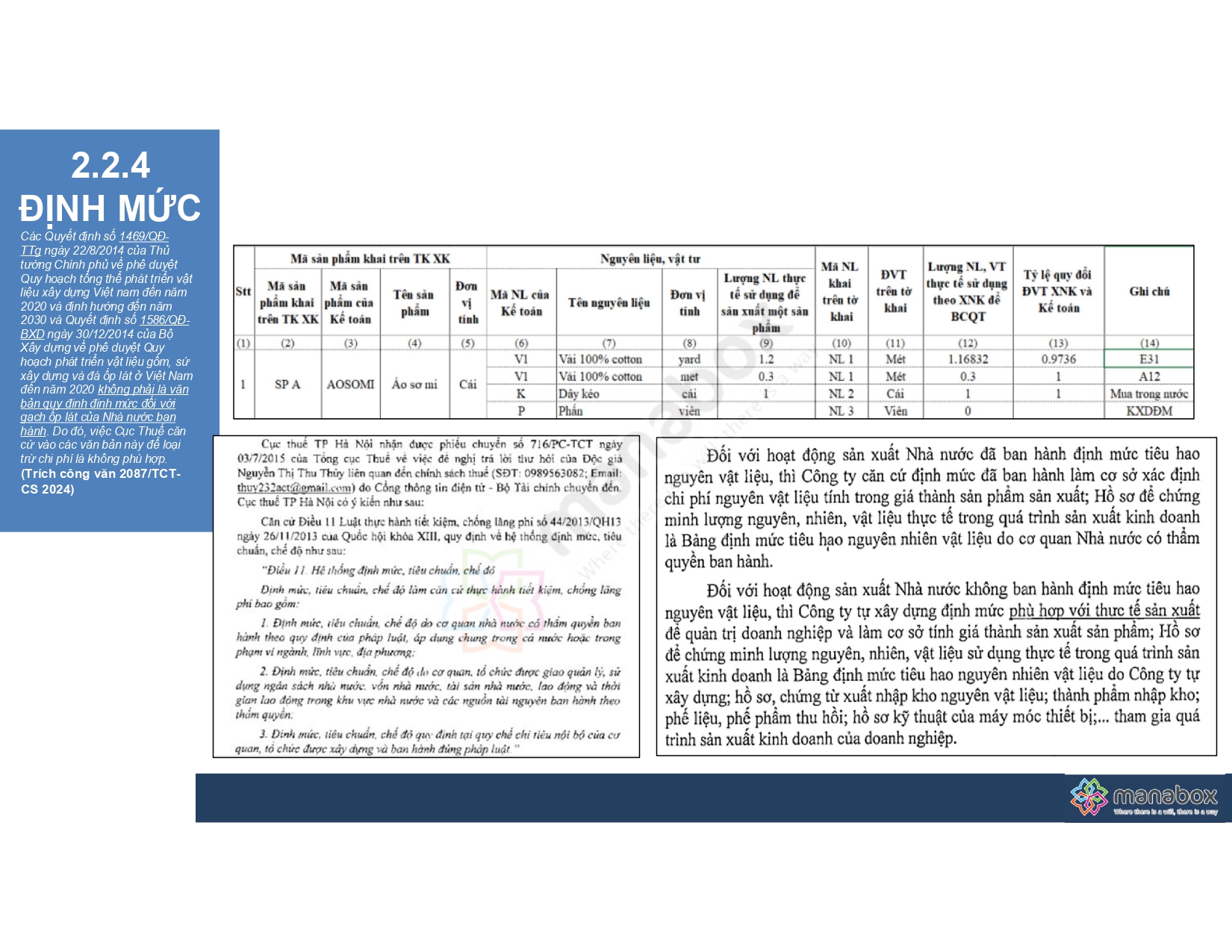

Quy định về định mức chi phí nguyên vật liệu qua các thời kỳ

Chất vấn thường gặp khi thanh tra kiểm tra thuế

-

Chi phí nguyên vật liệu có phù hợp định mức không?

-

Cơ quan thuế thường chất vấn khi chi phí NVL vượt định mức mà không có giải trình rõ ràng hay tài liệu đi kèm.

-

-

Định mức sản xuất có được xây dựng hợp lý và theo quy định không?

-

Đặc biệt nếu DN tự xây dựng định mức mà không có quy trình kiểm duyệt nội bộ hoặc căn cứ kỹ thuật rõ ràng.

-

-

Chi phí sản xuất chung phân bổ có đúng phương pháp và nhất quán không?

-

Kiểm tra xem DN có thay đổi phương pháp phân bổ tùy tiện qua các kỳ để điều chỉnh kết quả kinh doanh.

-

-

Chi phí sản xuất bị loại trừ có được điều chỉnh hợp lý trên báo cáo tài chính và kê khai thuế không?

-

Ví dụ, hàng hỏng, phế phẩm, hao hụt vượt định mức không được điều chỉnh đúng cách.

-

-

Chi phí sản xuất được ghi nhận có chứng từ, hóa đơn hợp lệ, hợp lý không?

-

Nhằm phát hiện chi phí không thực tế, hóa đơn mua bán lòng vòng hoặc từ nhà cung cấp không rõ ràng.

-

Cơ sở pháp lý liên quan

| Văn bản | Nội dung liên quan |

|---|---|

| Luật Thuế TNDN số 14/2008/QH12 và các văn bản sửa đổi | Nguyên tắc xác định chi phí được trừ |

| Thông tư 78/2014/TT-BTC (và sửa đổi bởi TT 96/2015/TT-BTC, TT 25/2018/TT-BTC, v.v.) | Quy định chi tiết về chi phí được trừ và không được trừ |

| Thông tư 200/2014/TT-BTC (về chế độ kế toán DN) | Quy định về hạch toán chi phí sản xuất, phân bổ CPSX chung |

| Chuẩn mực kế toán Việt Nam (VAS) số 01, 02, 03… | Các khái niệm về chi phí, ghi nhận chi phí, hàng tồn kho, v.v. |

| Luật Quản lý thuế số 38/2019/QH14 và các văn bản hướng dẫn | Quy trình thanh tra, kiểm tra, quyền và nghĩa vụ của DN |

Hướng giải trình và tài liệu cần chuẩn bị

-

Nguyên vật liệu vượt định mức: Giải trình do thay đổi công nghệ, điều kiện sản xuất thực tế hoặc đơn hàng đặc biệt; kèm chứng minh từ kỹ thuật hoặc bộ phận sản xuất.

-

Định mức sản xuất: Trình bày quy trình xây dựng, phê duyệt nội bộ (có chữ ký phòng kỹ thuật, giám đốc), áp dụng nhất quán theo kỳ.

-

Phân bổ chi phí chung: Nêu rõ phương pháp sử dụng (theo sản lượng, doanh thu, giờ công…), có tài liệu nội bộ phê duyệt.

-

Phế phẩm, hao hụt: Đối chiếu với định mức được phê duyệt, có biên bản hủy/đánh giá, có xác nhận của bộ phận liên quan.

Tài liệu cần chuẩn bị tham khảo

| Nhóm tài liệu | Gợi ý nội dung |

|---|---|

| Định mức nguyên vật liệu | Quy trình xây dựng, biên bản phê duyệt, quyết định ban hành định mức |

| Chi phí sản xuất | Bảng tổng hợp CPSX, sổ chi tiết 621, 622, 627, định mức tiêu hao NVL |

| Biên bản nội bộ | Biên bản kiểm kê, biên bản xử lý phế phẩm, báo cáo sản xuất, nhật ký sản xuất |

| Chứng từ kế toán | Hóa đơn, hợp đồng mua NVL, phiếu nhập/xuất kho, bảng phân bổ CPSX chung |

| Báo cáo nội bộ | Giải trình kỹ thuật, quy trình sản xuất, biên bản họp phê duyệt định mức |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________