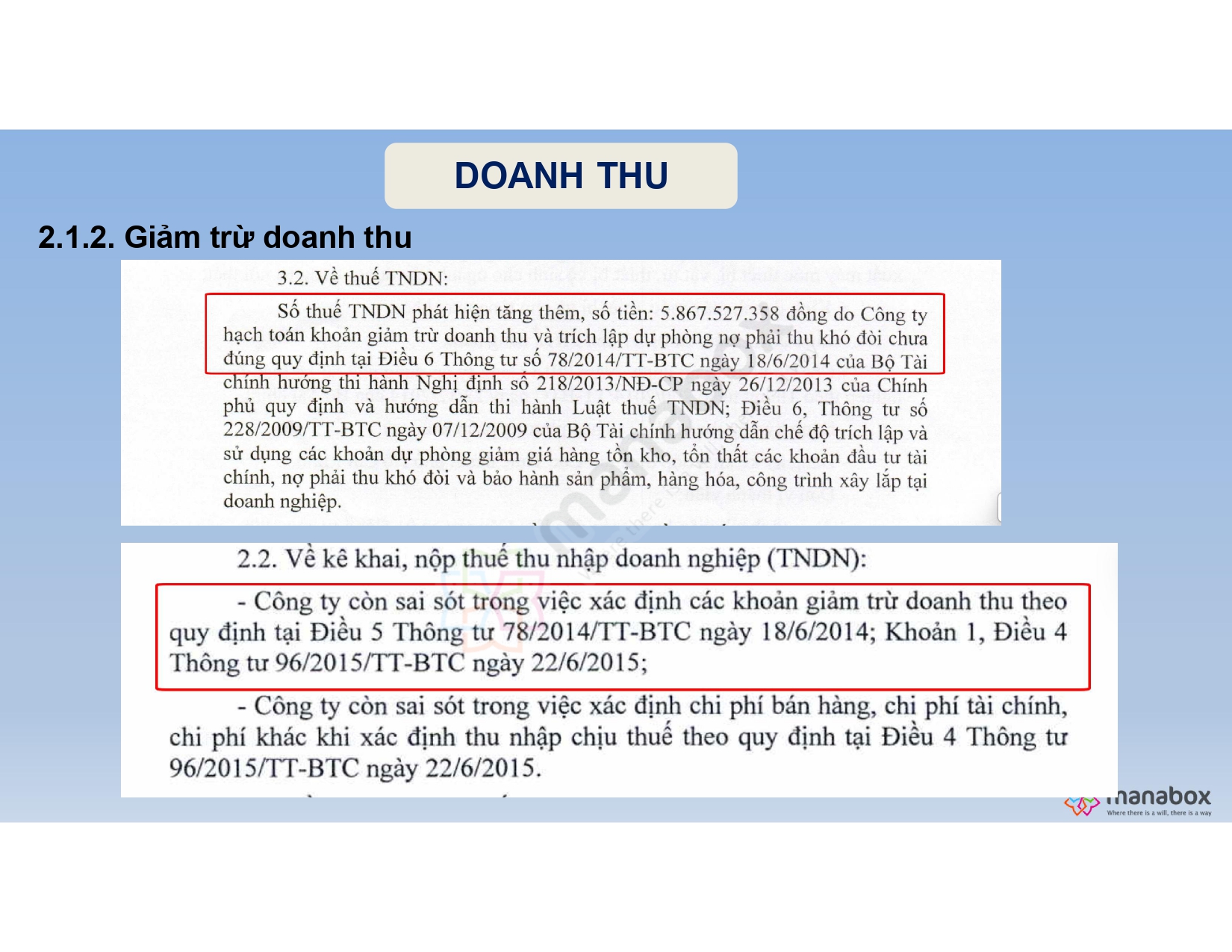

Kế toán, kiểm tra thuế, Thuế TNDN

4 chất vấn về Dự phòng nợ phải thu khi thanh tra thuế

Dưới đây là 4 chất vấn thường gặp của cơ quan thanh tra, kiểm tra thuế liên quan đến Dự phòng nợ phải thu khó đòi, cùng với cơ sở pháp lý trích từ Thông tư 96/2015/TT-BTC và Thông tư 48/2019/TT-BTC, cũng như đề xuất hồ sơ cần chuẩn bị để giải trình:

Nội dung bài viết

Doanh nghiệp đã trích lập dự phòng đúng đối tượng và điều kiện chưa?

📁 Hồ sơ cần chuẩn bị:

- Danh sách công nợ chi tiết (theo dõi thời hạn)

- Hợp đồng, hóa đơn liên quan đến khoản phải thu.

- Chứng từ nhắc nợ, đối chiếu công nợ với khách hàng.

- Văn bản xác nhận khó đòi nếu có (thư từ, biên bản…).

Mức trích lập có phù hợp với quy định theo tỷ lệ trích lập không?

📜 Cơ sở pháp lý: Thông tư 48/2019/TT-BTC, Điều 4 khoản 2:

Tỷ lệ trích lập như sau:

Nợ quá hạn trên 6 đến 12 tháng: 30%

Nợ quá hạn trên 12 đến 18 tháng: 50%

Nợ quá hạn trên 18 đến 24 tháng: 70%

Nợ quá hạn trên 24 tháng: 100%

📁 Hồ sơ cần chuẩn bị:

-

Bảng tính chi tiết thời gian quá hạn và tỷ lệ trích tương ứng.

-

Bảng trích lập dự phòng kèm theo sổ kế toán

-

Thuyết minh báo cáo tài chính có giải trình rõ.

Hồ sơ chi phí dự phòng nợ phải thu khó đòi (Có ví dụ) – Provision for bad debt

Khoản nợ có tài sản đảm bảo hoặc đối tượng có khả năng thu hồi không?

Trường hợp khoản nợ có khả năng thu hồi từ tài sản đảm bảo lớn hơn phải thu thì không được trích lập dự phòng.

📜 Cơ sở pháp lý: Thông tư 48/2019/TT-BTC, Điều 4 khoản 1:

📁 Hồ sơ cần chuẩn bị:

-

Hợp đồng bảo lãnh (nếu có), tài sản thế chấp/đảm bảo.

-

Định giá tài sản đảm bảo hoặc hồ sơ chứng minh giá trị tài sản đảm bảo.

-

Biên bản làm việc với bên bảo lãnh (nếu phát sinh).

Doanh nghiệp có xử lý/hoàn nhập dự phòng khi thu hồi được nợ không?

📜 Cơ sở pháp lý: Thông tư 48/2019/TT-BTC, Điều 5 khoản 1, thông tư 96/2015/TT-BTC, Điều 6.1.8:

📁 Hồ sơ cần chuẩn bị:

-

Biên bản thu hồi nợ, chứng từ thu tiền.

-

Bảng bù trừ giữa khoản phải thu và khoản đã trích lập.

-

Nhật ký kế toán thể hiện bút toán hoàn nhập

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.