Thuế TNDN

Không nộp phụ lục giao dịch liên kết có bị phạt không?

Việc không nộp phụ lục giao dịch liên kết là một hành vi vi phạm hành chính trong lĩnh vực thuế và có thể bị xử phạt theo quy định tại Nghị định 125/2020/NĐ-CP, được sửa đổi bởi Nghị định 102/2021/NĐ-CP.

Có bị phạt không?

Có. Theo quy định hiện hành, không nộp phụ lục Giao dịch liên kết (GDLK) – tức là không nộp Phụ lục I, II, III ban hành kèm theo Nghị định 132/2020/NĐ-CP – là hành vi không nộp hồ sơ khai thuế đúng thời hạn, và có thể bị xử phạt hành chính theo Nghị định 125.

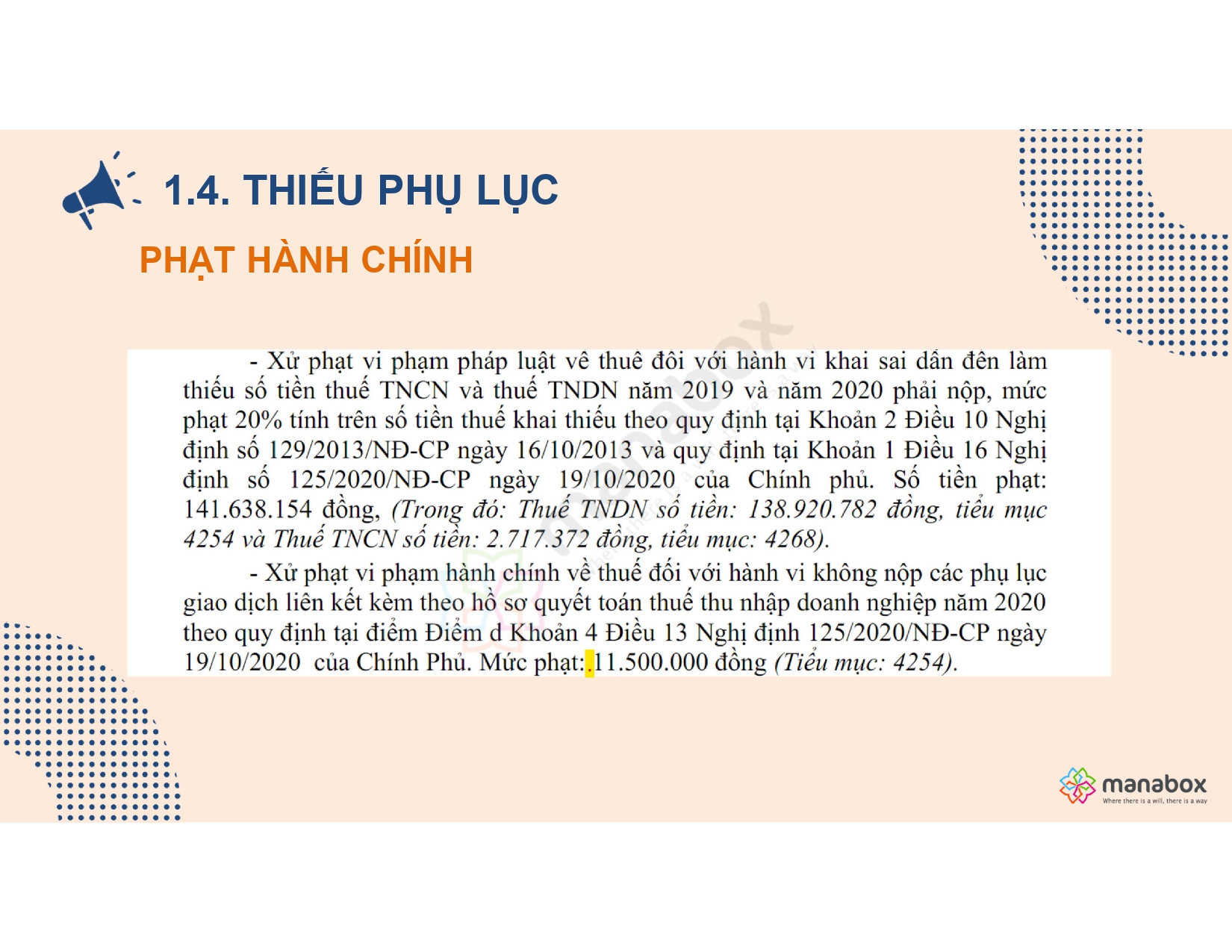

Dưới đây là ví dụ có trích dẫn kết luận xử phạt liên quan để tham khảo

Cơ sở pháp lý – Trích dẫn từ Nghị định 125/2020/NĐ-CP

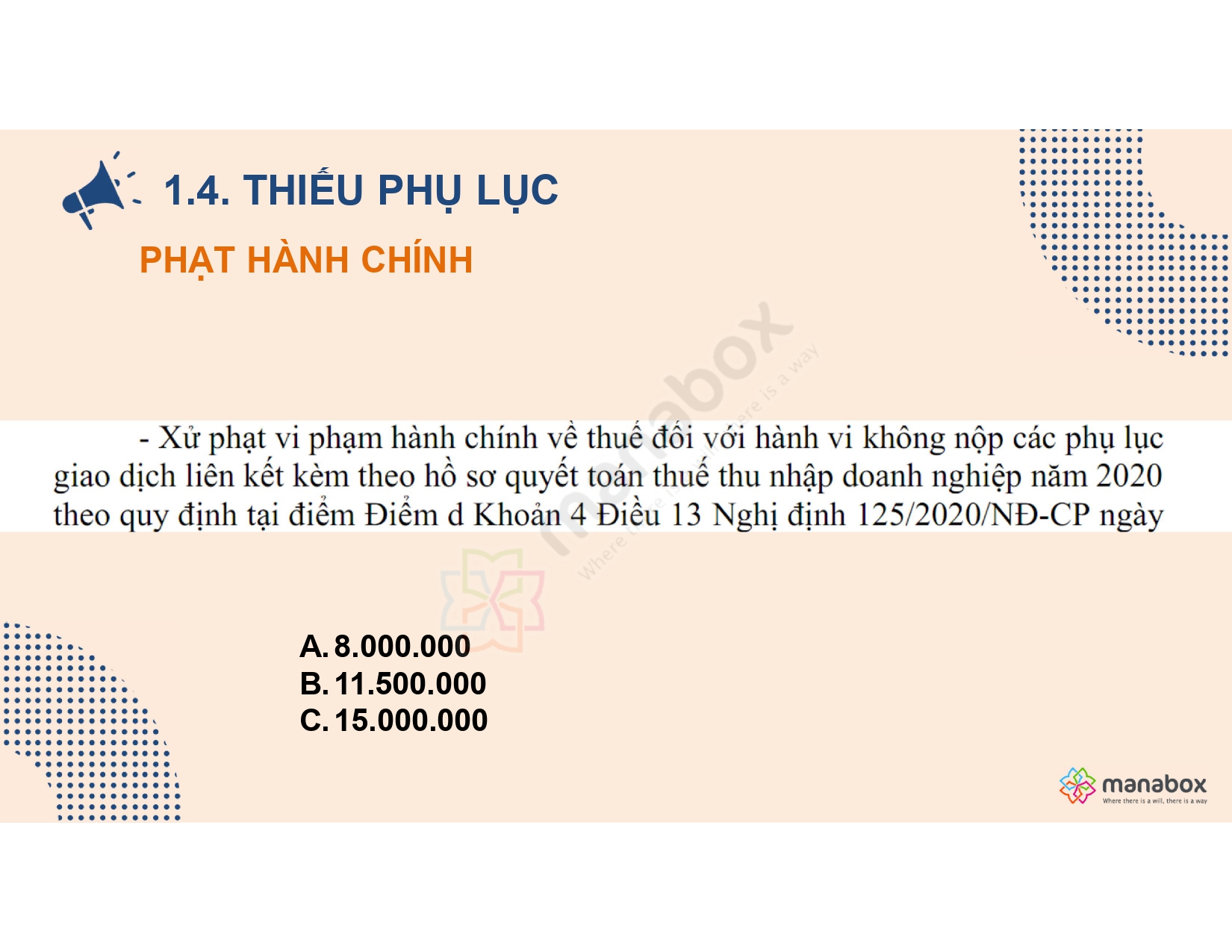

▶ Điều 13. Vi phạm quy định về thời hạn nộp hồ sơ khai thuế

Khoản 4, Điều 13: Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây: e) Không nộp phụ lục kèm theo tờ khai quyết toán thuế có liên quan đến xác định nghĩa vụ thuế, như phụ lục về giao dịch liên kết.

Trường hợp nào được miễn?

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________