Hóa đơn vận tải phải thể hiện biển kiểm soát và hành trình là quy định ở đâu? Áp dụng từ bao giờ? Trường hợp Công ty hoạt động kinh doanh có phát sinh lập hóa đơn cho nhiều chuyến vận tải nếu đáp ứng điều kiện theo quy định tại điểm a.3 khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP nêu trên thì Công ty được sử dụng bảng kê kèm theo hóa đơn theo quy định của pháp luật.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Các hình thức vận tải và hóa đơn

- Căn cứ Nghị định 70/2025/NĐ-CP về nội dung trên hóa đơn, cụ thể: “Trường hợp kinh doanh dịch vụ vận tải thì trên hoá đơn phải thể hiện biển kiểm soát phương tiện vận tải, hành trình (điểm đi – điểm đến).

- Căn cứ Nghị định 218/2024/NĐ-CP, các hình thức vận tải khác nhau thì việc ghi nhận doanh thu cước sẽ có yêu cầu thực hiện cụ thể:

|

Hình thức |

Yêu cầu tính cước |

Căn cử |

|

Kinh doanh vận tải hành khách bằng xe taxi |

#1 Cước chuyến đi thông qua sử dụng đồng hồ tính tiền |

Điều 6, Nghị định 218/2024/NĐ-CP |

|

#2 Cước chuyến đi theo thỏa thuận với đơn vị kinh doanh vận tải |

||

|

Kinh doanh vận tải hành khách theo hợp đồng |

Dịch vụ xác định thông qua hợp đồng vận tải: “Hợp đồng vận tải bằng văn bản phải được đàm phán và ký kết trước khi thực hiện vận chuyển giữa đơn vị kinh doanh vận tải hành khách theo hợp đồng với người thuê vận tải, bao gồm cả thuê người lái xe” |

Điều 7, Nghị định 218/2024/NĐ-CP |

|

Kinh doanh vận tải hàng hóa bằng xe ô tô |

Giấy vận tải bằng văn bản giấy hoặc điện tử do đơn vị kinh doanh vận tải hàng hóa tự phát hành và có các thông tin tối thiểu gồm: tên đơn vị vận tải; biển kiểm soát xe; tên đơn vị hoặc người thuê vận tải; hành trình (điểm đầu, điểm cuối); số hợp đồng, ngày tháng năm ký hợp đồng (nếu có); loại hàng và khối lượng hàng vận chuyển trên xe |

Điều 8, Nghị định 218/2024/NĐ-CP |

Như vậy, cần đánh giá hợp đồng đang thực hiện với đơn vị cung cấp thuộc hình thức nào để yêu cầu nội dung trên hóa đơn tương ứng:

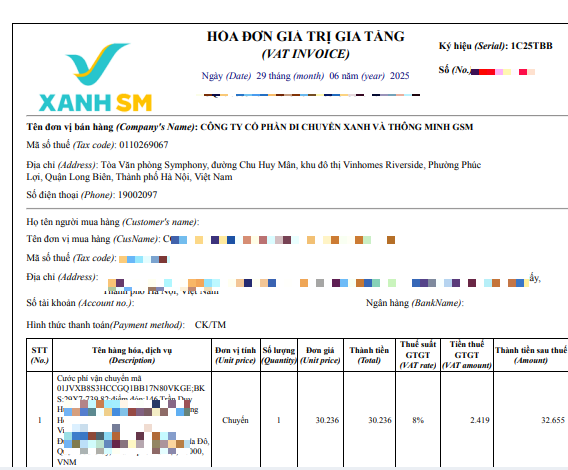

- Nếu là hợp đồng vận tải hành khách bằng taxi thông qua đồng hồ tính tiền, thì các thông tin về biển kiểm soát, hành trình là thông tin bắt buộc và phải chi tiết theo từng chuyến. Tham khảo hóa đơn vận tải của XanhSM

- Nếu là hình thức vận tải taxi theo thỏa thuận: hóa đơn phải có cước phí và số km di chuyển

- Nếu Công ty và đơn vị cung cấp dịch vụ vận tải thực hiện hình thức “kinh doanh vận tải hành khách theo hợp đồng” thì căn cứ tính cước có thể được căn cứ theo hợp đồng đã ký giữa 02 bên, Biên bản nghiệm thu, thanh lý…

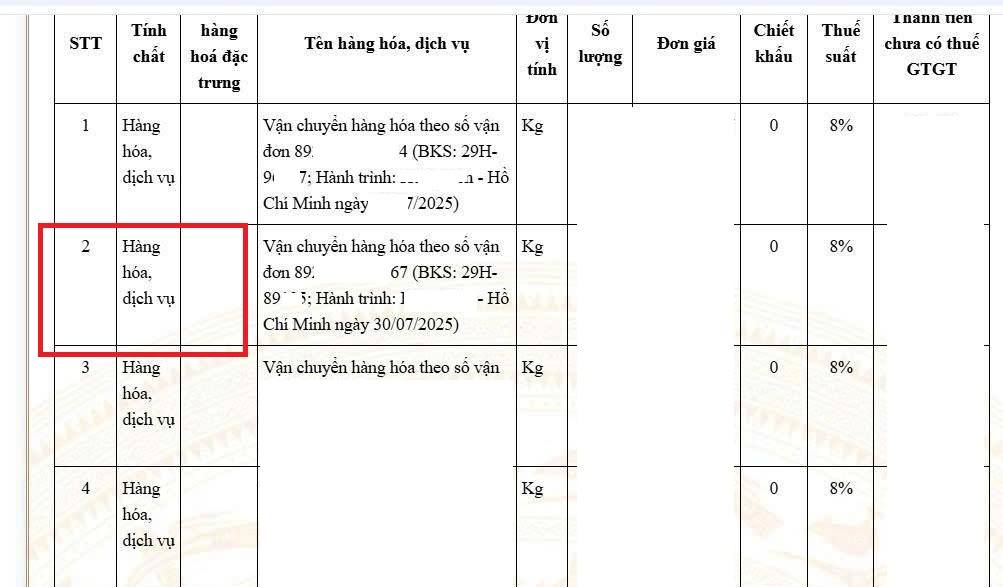

Lưu ý chọn loại hàng hóa dịch vụ đặc thù – Hướng dẫn chi tiết

![]()

|

Thành phần đúng

|

Thành phần chưa đúng

|

Các công văn hướng dẫn

Công văn 6022/CT-CS

Cục Thuế nhận được một số công văn của Hiệp hội vận tải Hải Phòng, Hiệp hội vận tải ô tô Việt Nam về chính sách thuế, hóa đơn. Về vấn đề này, Cục Thuế có ý kiến như sau:

1. Về việc lập hóa đơn đối với dịch vụ vận tải

Căn cứ điểm b khoản 7 Điều 1 Nghị định số 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ quy định về hóa đơn, chứng từ về nội dung trên hóa đơn:

7. Sửa đổi, bổ sung khoản 5, điểm a khoản 6, khoản 9, điểm c khoản 14 Điều 10 và bổ sung điểm 1 vào khoản 14, bổ sung khoản 17 vào Điều 10 như sau:

b) Sửa đổi, bổ sung điểm a khoản 6 như sau:

“a) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ

a.1) Tên hàng hóa, dịch vụ: Trên hóa đơn phải thể hiện tên hàng hóa, dịch vụ bằng tiếng Việt. Trường hợp bán hàng hóa có nhiều chủng loại khác nhau thì tên hàng hóa thể hiện chi tiết đến từng chủng loại (ví dụ: Điện thoại Samsung, điện thoại Nokia; mặt hàng ăn, uống;…). Trường hợp hàng hóa phải đăng ký quyền sử dụng, quyền sở hữu thì trên hóa đơn phải thể hiện các số hiệu, ký hiệu đặc trưng của hàng hóa mà khi đăng ký pháp luật có yêu cầu. Ví dụ: số khung, số máy của ô tô, mô tô, địa chỉ, cấp nhà, chiều dài, chiều rộng, số tầng của một ngôi nhà… Trường hợp kinh doanh dịch vụ vận tải thì trên hoá đơn phải thể hiện biển kiểm soát phương tiện vận tải, hành trình (điểm đi – điểm đến). Đối với doanh nghiệp kinh doanh vận tải cung cấp dịch vụ vận tải hàng hóa trên nền tảng số, hoạt động thương mại điện tử thì phải thể hiện tên hàng hóa vận chuyển, thông tin tên, địa chỉ, mã số thuế hoặc số định danh người gửi hàng.”

Căn cứ Điều 1 và Điều 8 Nghị định số 158/2024/NĐ-CP ngày 18/12/2024 của Chính phủ quy định về hoạt động vận tải đường bộ:

“Điều 1. Phạm vi điều chỉnh

Nghị định này quy định về kinh doanh, điều kiện kinh doanh và việc cấp, thu hồi Giấy phép kinh doanh vận tải bằng xe ô tô, bằng xe bốn bánh có gắn động cơ; cấp, thu hồi phù hiệu; hoạt động vận tải nội bộ bằng xe ô tô, bằng xe bốn bánh có gắn động cơ; trình tự, thủ tục cấp, cấp lại, thu hồi giấy phép vận tải đường bộ quốc tế, giấy phép liên vận cho đơn vị kinh doanh vận tải và phương tiện; gia hạn thời gian lưu hành cho phương tiện của nước ngoài tại Việt Nam tham gia vận chuyển người, hàng hóa giữa Việt Nam với các nước theo các Điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Điều 8. Kinh doanh vận tải hàng hóa bằng xe ô tô

11. Giấy vận tải bằng văn bản giấy hoặc điện tử do đơn vị kinh doanh vận tải hàng hóa tự phát hành và có các thông tin tối thiểu gồm: tên đơn vị vận tải; biển kiểm soát xe; tên đơn vị hoặc người thuê vận tải; hành trình (điểm đầu, điểm cuối); số hợp đồng, ngày tháng năm ký hợp đồng (nếu có); loại hàng và khối lượng hàng vận chuyển trên xe. Đơn vị kinh doanh vận tải hàng hóa phải thực hiện lưu trữ Giấy vận tải của các chuyến xe đã thực hiện trong thời gian tối thiểu 03 năm. ”

Căn cứ quy định nêu trên, theo quy định pháp luật về hoạt động vận tải đường bộ thì đơn vị kinh doanh vận tải tự phát hành Giấy vận tải và có thông tin tối thiểu gồm: biển kiểm soát phương tiện vận tải, hành trình (điểm đầu – điểm cuối).

Tại điểm b khoản 7 Điều 1 Nghị định số 70/2025/NĐ-CP về hóa đơn quy định việc lập hóa đơn phải thể hiện biển kiểm soát phương tiện vận tải, hành trình (điểm đi – điểm đến) phù hợp với quy định tại văn bản quy phạm pháp luật về hoạt động vận tải đường bộ.

Do đó, đề nghị các doanh nghiệp vận tải nghiên cứu thực hiện các quy định trên.

Công văn 4457/CT-CS

Căn cứ quy định nêu trên:

Đối với vướng mắc tại câu hỏi số 1, số 3, số 4, số 5, số 6: Về nội dung của hóa đơn đối với trường hợp kinh doanh dịch vụ vận tải, căn cứ điểm b khoản 7 Điều 1 Nghị định số 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ sửa đổi, bổ sung điểm a khoản 6 Điều 10 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về nội dung của hóa đơn thì trên hóa đơn phải thể hiện biển kiểm soát phương tiện vận tải, hành trình (điểm đi – điểm đến). Đối với doanh nghiệp kinh doanh vận tải cung cấp dịch vụ vận tải hàng hóa trên nền tảng số, hoạt động thương mại điện tử thì phải thể hiện tên hàng hóa vận chuyển, thông tin tên, địa chỉ, mã số thuế hoặc số định danh người gửi hàng.

Đối với vướng mắc tại câu hỏi số 2: Trường hợp cung cấp các loại hàng hóa, dịch vụ đặc thù như điện, nước, dịch vụ viễn thông, dịch vụ công nghệ thông tin, dịch vụ truyền hình, dịch vụ bưu chính và chuyển phát, ngân hàng, chứng khoán, bảo hiểm, được lập theo kỳ quy ước, dịch vụ khám bệnh, chữa bệnh được lập hóa đơn sau khi đối soát dữ liệu thì người bán được sử dụng bảng kê kèm theo hóa đơn. Dịch vụ vận tải không thuộc các trường hợp được lập bảng kê kèm theo hóa đơn theo quy định trên.

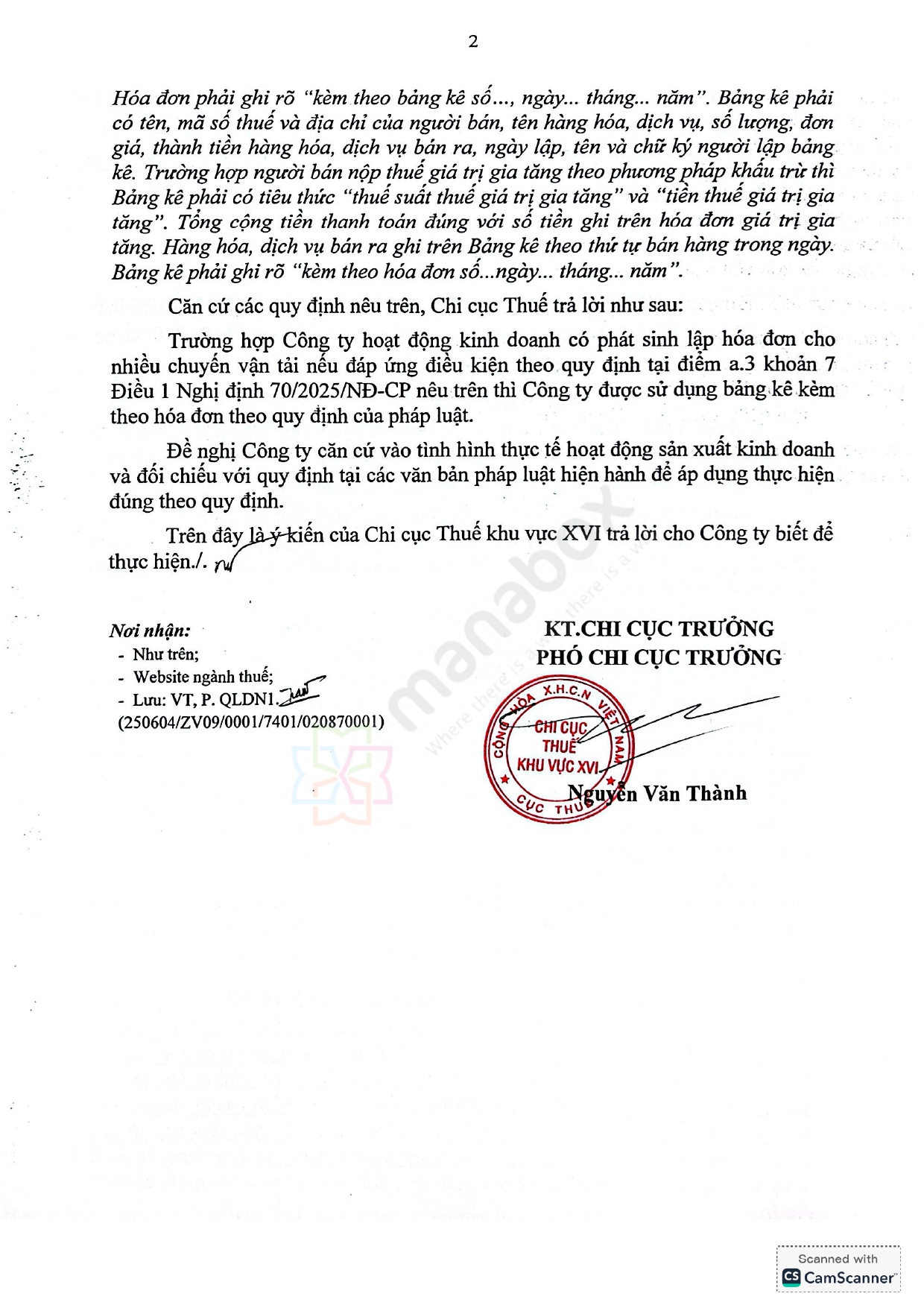

Theo trích dẫn từ công văn số 10500/CCTKV.XVI-QLDN1 của Chi cục Thuế khu vực XVI ban hành ngày 11 tháng 6 năm 2025, có nội dung như sau:

Căn cứ pháp lý:

-

Nghị định 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP.

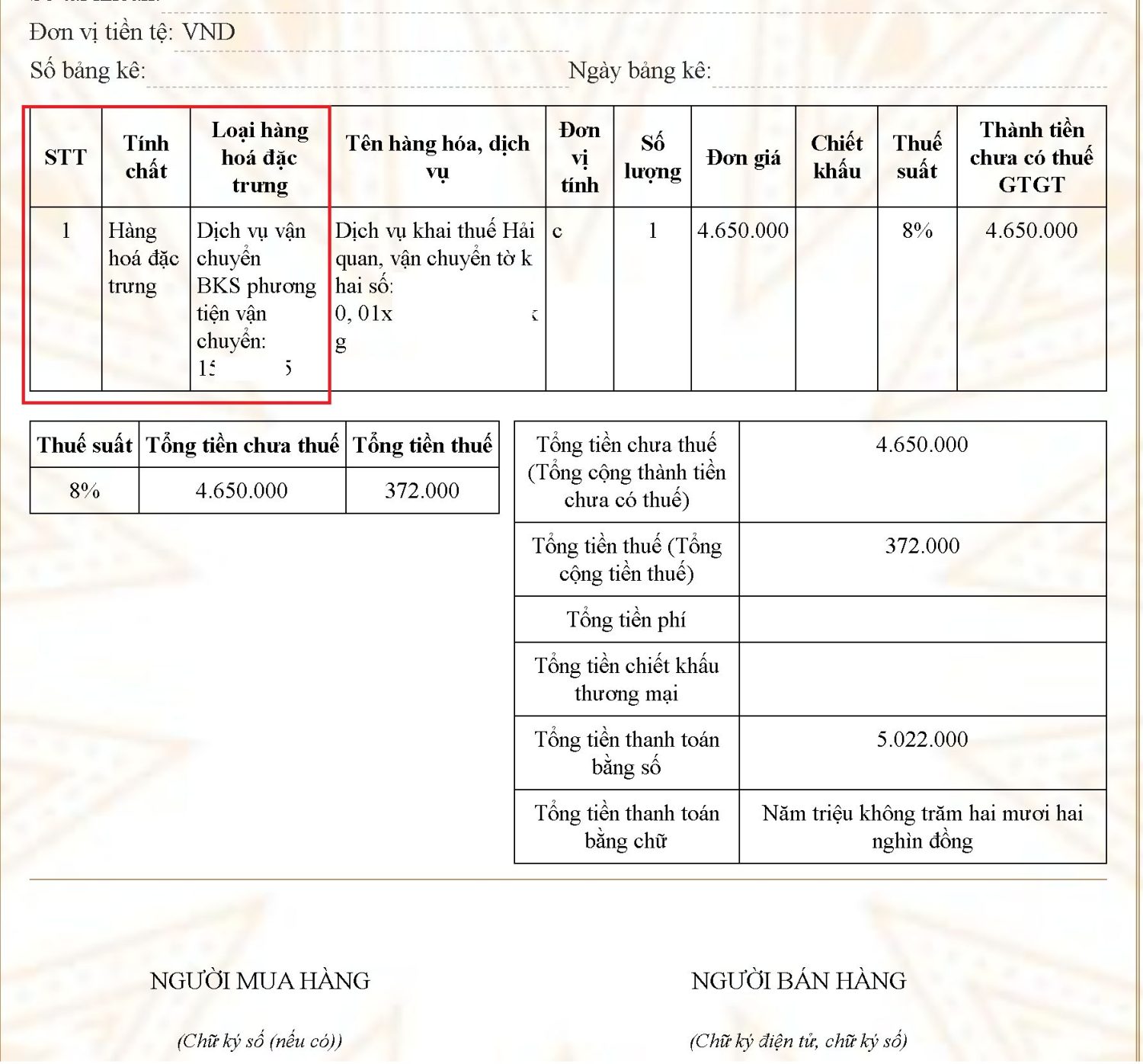

– Căn cứ điểm b khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP ngày 20/03/2025 của Chính phủ sửa đổi bổ sung điểm a khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP, quy định như sau:“b) Sửa đổi, bổ sung điểm a khoản 6 như sau:a) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụa.1) Tên hàng hóa, dịch vụ: Trên hóa đơn phải thể hiện tên hàng hóa, dịch vụ bằng tiếng Việt……Trường hợp kinh doanh dịch vụ vận tải thì trên hóa đơn phải thể hiện biển kiểm soát phương tiện vận tải, hành trình (điểm đi – điểm đến). Đối với doanh nghiệp kinh doanh vận tải cung cấp dịch vụ vận tải hàng hóa trên nền tảng số, hoạt động thương mại điện tử thì phải thể hiện tên hàng hóa vận chuyển, thông tin tên, địa chỉ, mã số thuế hoặc số định danh người gửi hàng.…Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm”.Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất thuế giá trị gia tăng” và “tiền thuế giá trị gia tăng”.Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số…ngày… tháng… năm”.

Mẫu bảng kê đính kèm

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________