Thuế GTGT

Điểm mới thông tư về thuế GTGT – Thông tư số 69/2025/TT-BTC

Dưới đây là Điểm mới thông tư về thuế GTGT – Thông tư số 69/2025/TT-BTC hướng dẫn Nghị định và luật thuế GTGT

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

- 1 Điều 1. Phạm vi điều chinh

- 2 Điều 2. Đối tượng áp dụng

- 3 Điều 3. Hồ sơ, thủ tục xác định đối tương không chịu thuế gỉá trị gia tăng quy định tại Điều 5 Luật Thuế giá trị gia tăng

- 4 Điều 4. Hồ sơ, thú tục áp dụng thuế suất thuế giá trị gia tăng 0% đối vói hàng hóa, dịch vụ quy định tại khoản 1 Điều 9 Luật Thuế giá trị gia tăng

- 5 Điều 5. Nhóm hàng hóa, dịch vụ thuộc đối tượng áp dụng theo tỷ lệ % đê tính thuế giá trị gia tăng quy định tại điếm b khoán 2 Đieu 12 Luật Thuế giá trị gia tăng

- 6 Điều 6. Chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài quy định tại điểm a khoản 2 Điều 14 Luật Thuế giá trị gia tăng

- 7 Điều 7. Cách xác định số thuế giá trị gia tăng được hoàn đối vói hàng hóa, dịch vụ xuất khấu quy định tại khoản 2 Điều 29 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 của Chính phủ quy định chi tiết thỉ hành một số điều của Luật Thuế giá trị gia tăng

- 8 Điều 8. Cách xác định số thuế giá trị gia tăng dược hoàn đối vói hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% quy định tại Điều 31 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 của Chính phù quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng

- 9 Điều 9. Thuế giá trị gia tăng áp dụng đối với tổ chức, cá nhân nước ngoài kỉnh doanh tại Việt Nam

Điều 1. Phạm vi điều chinh

Thông tư này quy định chi tiết về 7 nội dung sau

- Hồ sơ, thủ tục xác định đối tượng không chịu thuế giá trị gia tăng tại Điều 5,

- Hồ sơ, thủ tục áp dụng thuê suất thuê giá trị gia tăng 0% tại khoản 1 Điêu 9

- Nhóm hàng hóa, dịch vụ thuộc đôi tượng áp dụng theo tỷ lệ % tại điêm b khoản 2 Điêu 12

- Chứng từ nộp thuê giá trị gia tăng thay cho phía nước ngoài tại điểm a khoản 2 Điều 14 của Luật Thuế giá trị gia tăng;

- Cách xác định sô thuê giá trị gia tăng được hoàn đôi với hàng hóa, dịch vụ xuất khâu tại khoản 2 Điều 29

- Cách xác định số thuế giá trị gia tăng được hoàn đối với hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuê suât thuê giá trị gia tăng 5% tại Điều 31

- Thuế giá trị gia tăng áp dụng đối với tồ chức, cá nhân nước ngoài kinh doanh tại Việt Nam tại Điều 13, khoản 1, khoản 2 Điều 40 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 cùa Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng.

Điều 2. Đối tượng áp dụng

Đối tượng áp dụng của Thông tư này bao gồm:

- Người nộp thuế quy định tại Điều 3 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng.

- Cơ quan quản lý thuế theo quy định của pháp luật về quản lý thuế.

- Các tô chức, cá nhân khác có liên quan.

Điểm mới Luật thuế Giá trị gia tăng mới nhất 48/2024/QH15 New VAT Law

Điều 3. Hồ sơ, thủ tục xác định đối tương không chịu thuế gỉá trị gia tăng quy định tại Điều 5 Luật Thuế giá trị gia tăng

- Người nộp thuế căn cử hàng hóa, dịch vụ quy định tại Điều 5 Luật Thuế giá trị gia tăng và Điều 4 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 cùa Chính phù quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng đề xác định đối tượng không chịu thuế giá trị gia tăng.

- Một số trường hợp ngoài việc thực hiện theo quy định tại khoản 1 Điều này, khi cơ quan quản lý nhà nước yêu cầu thì người nộp thuế phải xuât trình hồ sơ, thủ tục sau:

- a) Đối với sản phẩm giống vật nuôi quy định tại khoản 2 Điều 5 Luật Thuế giá trị gia tăng, người nộp thuế phải có bản công bố tiêu chuân áp dụng của cơ sở sản xuất và hồ sơ giống theo quy định của pháp luật vẽ chăn nuôi. Trường hợp nhập khấu sản phẩm giống vật nuôi, người nộp thuế phải có văn bản xác nhận về nguồn gốc, xuất xứ, chất lượnẸ giống, mục đích sử dụng đê nhân giống, tạo giống của cơ quan có thâm quyền hoặc tô chức được cơ quan có thẩm quyền của nước xuất khẩu ủy quyền theo quy định của pháp luật vê chăn nuôi.

- b) Đối với nhập khẩu báo, tạp chí, bàn tin, đặc san, sách chính trị, sách giáo khoa, giáo trình, sách văn bán pháp luật, sách khoa học – kỹ thuật, sách phục vụ thông tin đôi ngoại, sách in băng chừ dân tộc thiểu sô và tranh, ảnh, áp phích tuyên truyên cô dộng, kê cả dưới dạng băng hoặc đĩa ghi tiêng, ghi hình, dừ liệu điện tử quy định tại khoản 15 Điều 5 Luật Thuê giá trị gia tăng, người nộp thuế phài có Giấy xác nhận nhập khẩu xuất bản phâm đê kinh doanh của cơ quan có thẩm quyền theo quy định của pháp luật vê xuât bản. Đối với hàng hóa, dịch vụ bán cho tồ chức, cá nhân nước ngoài, tổ chức quốc tế đề viện trợ nhân đạo, viện trợ không hoàn lại cho Việt Nam quy định tại khoản 19 Điều 5 Luật Thuế giá trị gia tăng, người nộp thuê phải có vãn bản của tô chức, cá nhân nước ngoài, tô chức quốc tế theo quy định tại điểm b khoản 11 Điều 4 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng.

- c) Đối với chuyển nhượng Quyền sở hữu công nghiệp đối với sáng chế, kiêu dáng công nghiệp, thiết kế bố trí, nhãn hiệu là chuyển nhượng quyền sở hữu trí tuệ quy định tại khoản 21 Điều 5 Luật Thuế giá trị gia tăng, người nộp thuê phải có quyết định cấp văn bằnẹ bảo hộ cùa cơ quan nhà nước có thẩm quỵên theo quy định của pháp luật về sở hừu trí tuệ hoặc công nhận đăng ký quôc tê theo điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên và hợp đông chuyên nhượng quyền sở hữu công nghiệp theo quy định của pháp luật.

- đ) Đối với chuyển nhượng quyền đối với giống cây trồng là chuyển nhượng quyên sở hữu trí tuệ quy định tại khoản 21 Điều 5 Luật Thuế giá trị gia tăng, người nộp thuê phải có quyết định cấp Bằng bảo hộ giống cây trồng của cơ quan nhà nước có thâm quyền theo quy định cùa pháp luật về sở hừu trí tuệ và hợp đông chuyên nhượng quyền đối với giống cây trồng theo quy định của pháp luật.

- b) Đối với hàng hóa nhập khẩu ủng hộ, tài trợ cho phòng, chống, khắc phục hậu quả thảm họa, thiên tai, dịch bệnh, chiến tranh quy định tại diêm d khoản 26 Điều 5 Luật Thuế giá trị gia tăng, người nộp thuế phải có vãn bản phê duyệt tiếp nhận hàng hóa ủng hộ, tài trợ của các cơ quan, tô chức tiêp nhận.

Điều 4. Hồ sơ, thú tục áp dụng thuế suất thuế giá trị gia tăng 0% đối vói hàng hóa, dịch vụ quy định tại khoản 1 Điều 9 Luật Thuế giá trị gia tăng

- Người nộp thuế căn cứ hàng hóa, dịch vụ quy định tại khoản 1 Điêu 9 Luật Thuế giá trị gia tăng và Điều 17 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 cua Chính phu quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng để xác định đối tượng áp dụng thuế suất thuế giá trị gia tăng 0%.

- Khi cơ quan quản lý nhà nước yêu cẩu thì người nộp thuê phải xuât trình hồ sơ, thủ tục đảm bảo đáp ứng quy định về điều kiện áp dụng thuế suất 0% quy định tại Điều 18 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 cùa Chính phù quy định chi tiêt thi hành một sô điêu của Luật Thuê giá trị gia tăng.

- Đối với trường hợp xuất khẩu hàng hóa qua sàn thương mại điện tử ở nước ngoài và một số trường hợp đặc thù khác, khi cơ quan quản lý nhà nước yêu cầu thì người nộp thuế phải xuất trình hồ sơ, thủ tục đảm bảo đáp ứng quy định về điều kiện khấu trừ thuế giá trị gia tăng đầu vào quy định tại Điều 27, Điều 28 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng.

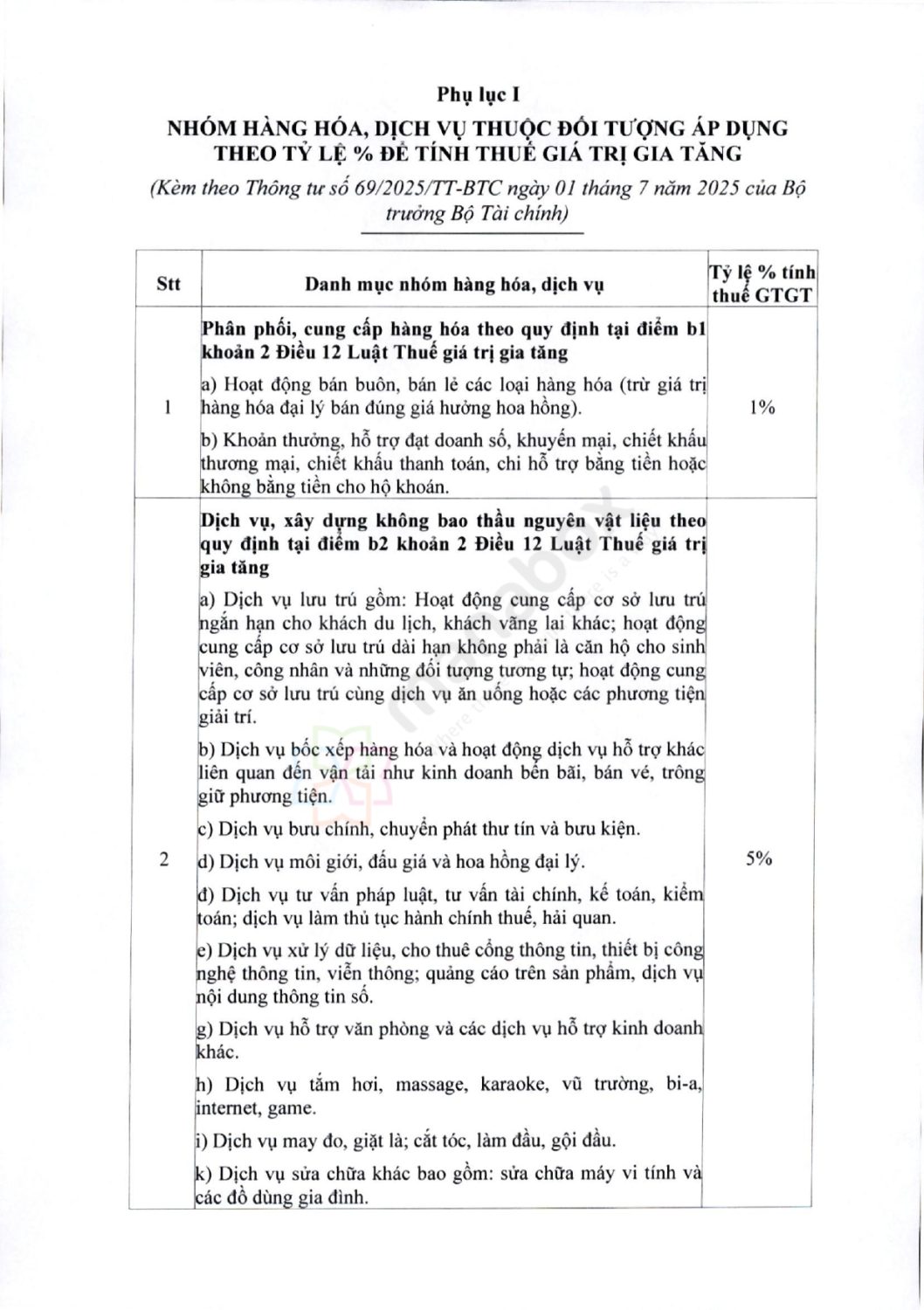

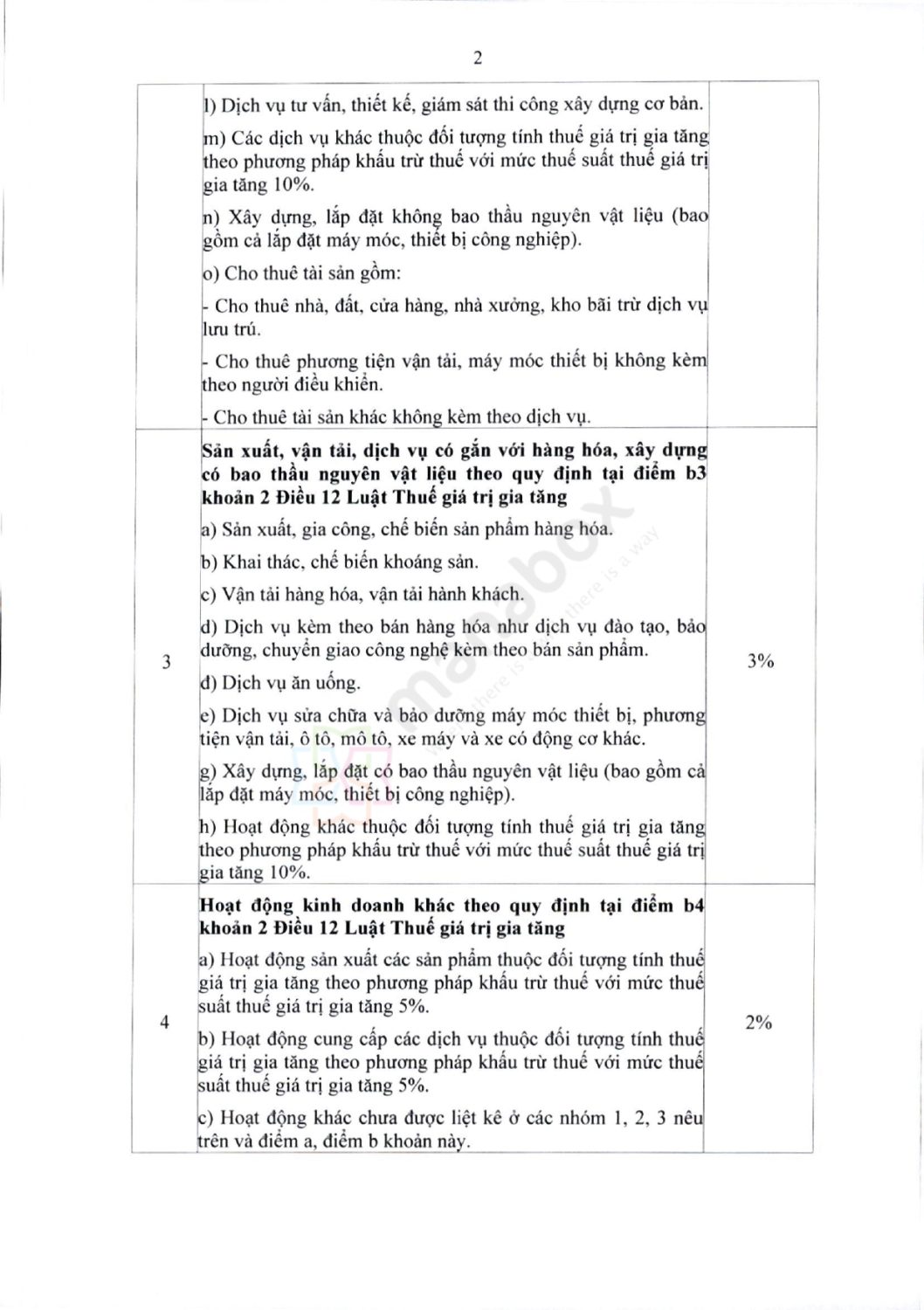

Điều 5. Nhóm hàng hóa, dịch vụ thuộc đối tượng áp dụng theo tỷ lệ % đê tính thuế giá trị gia tăng quy định tại điếm b khoán 2 Đieu 12 Luật Thuế giá trị gia tăng

- Nhóm hàng hóa, dịch vụ thuộc đối tượng áp dụng theo tỷ lệ % đề tính thuê giá trị gia tăng quy định tại điềm b khoản 2 Diều 12 Luật Thuế giá trị gia tăng được quy định tại Phụ lục I ban hành kèm theo Thông tư này.

- Cơ sở kinh doanh nhiều loại hàng hóa, dịch vụ thuộc đối tượng áp dụng theo các mức tỷ lệ % khác nhau phải khai thuế giá trị gia tăng theo từng mức tỷ lệ % quy định đỏi với từng loại hàng hóa, dịch vụ; trường hợp cơ sở kinh doanh không xác định doanh thu tính thuế giá trị gia tăng theo từng mức tỷ lệ % tương ứng thì phải áp dụng theo mức tỷ lệ % cao nhât của hàng hóa, dịch vụ mà cơ sở sản xuât, kinh doanh trên toàn bộ doanh thu tính thuế cùa kỳ tính thuế đó.

Điều 6. Chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài quy định tại điểm a khoản 2 Điều 14 Luật Thuế giá trị gia tăng

Tô chức tại Việt Nam nộp thay nghĩa vụ thuế phải nộp cùa tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là dôi tượng không cư trú tại Việt Nam, nhà cung cấp nước ngoài không có cơ sớ thường trú tại Việt Nam phải có chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài đê khấu trừ thuế giá trị gia tăng đầu vào. Chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài là chứng từ nộp ngân sách nhà nước theo quy định của pháp luật.

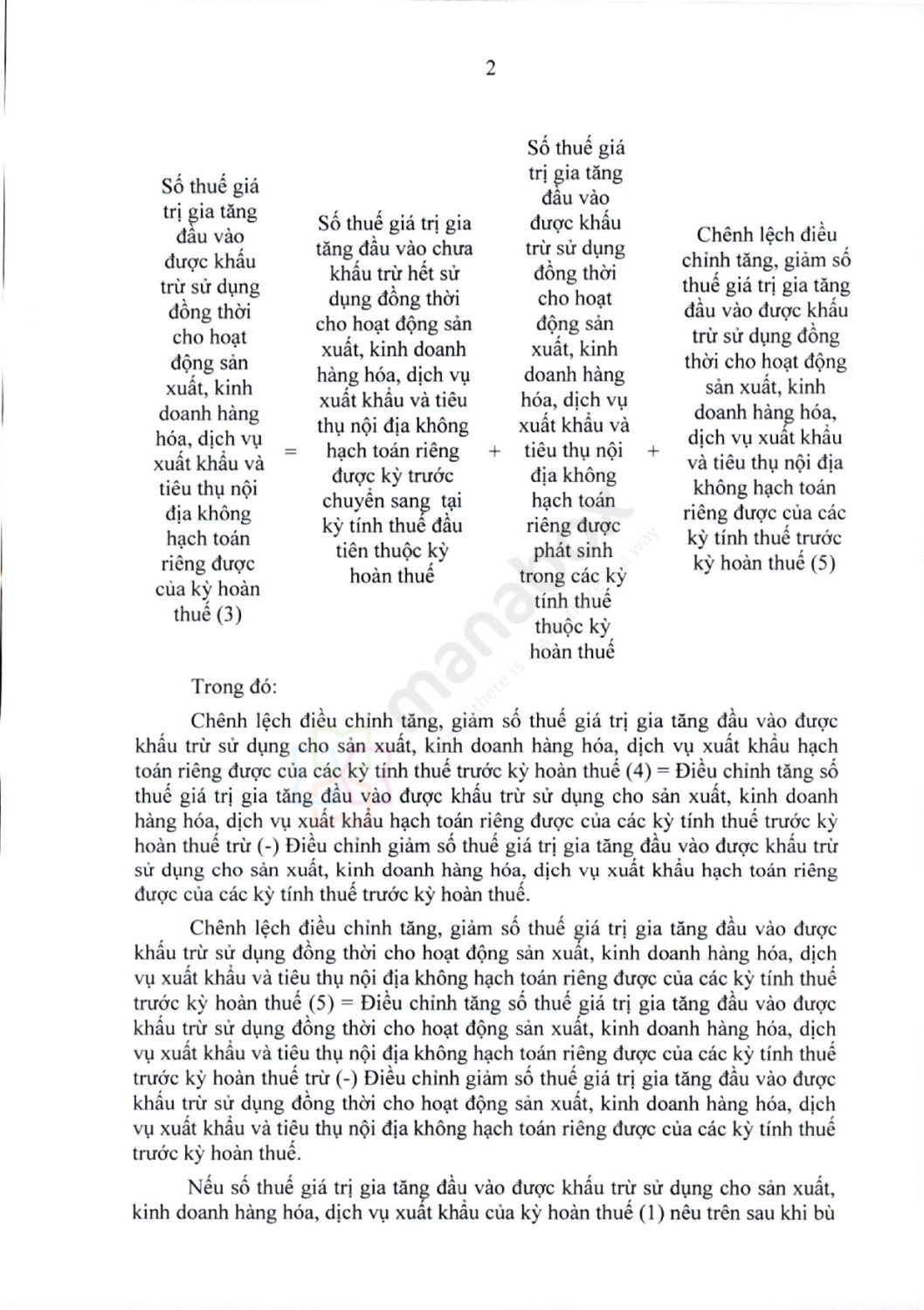

Điều 7. Cách xác định số thuế giá trị gia tăng được hoàn đối vói hàng hóa, dịch vụ xuất khấu quy định tại khoản 2 Điều 29 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 của Chính phủ quy định chi tiết thỉ hành một số điều của Luật Thuế giá trị gia tăng

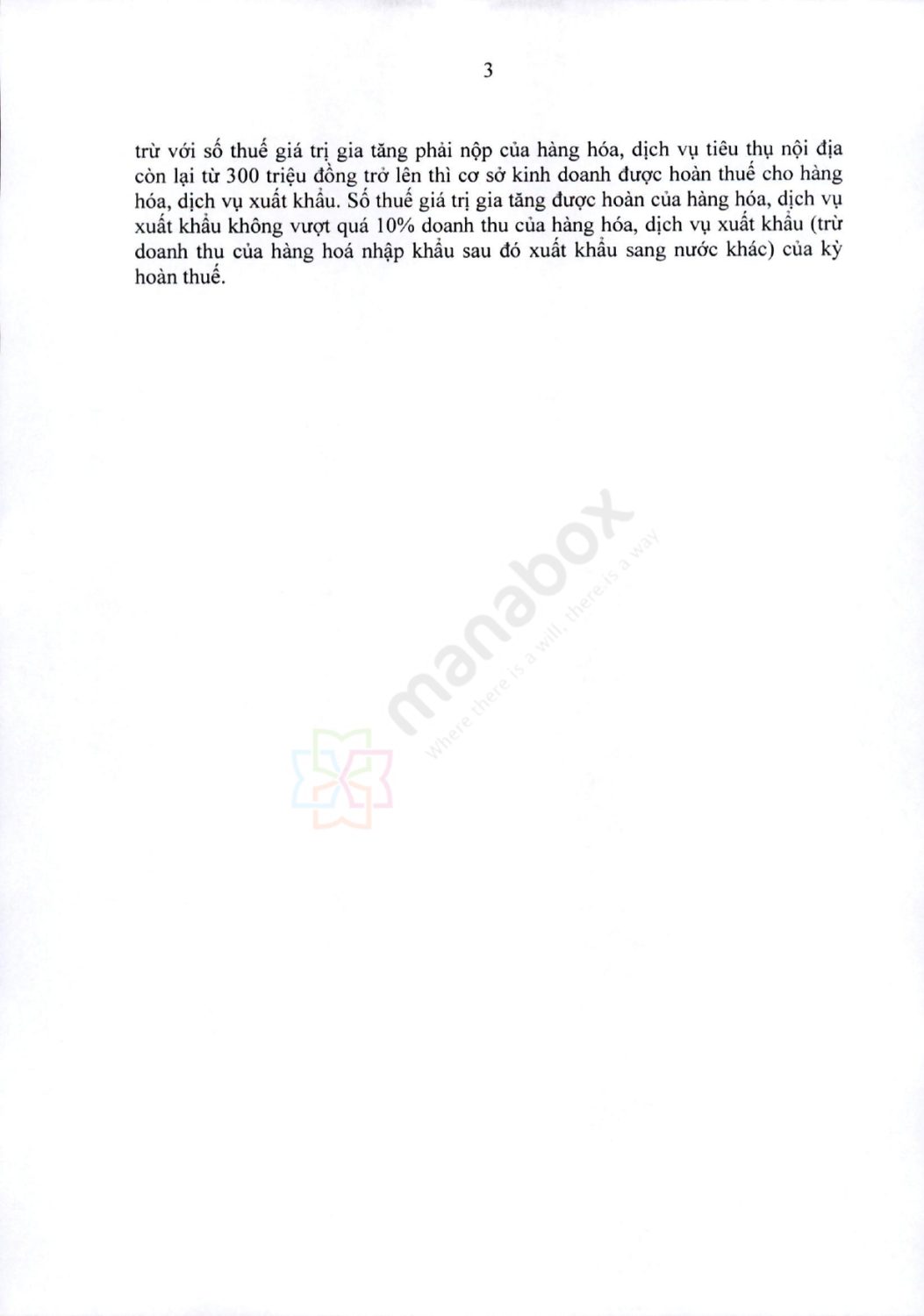

Cách xác định số thuế giá trị gia tăng được hoàn đối với hàng hóa, dịch vụ xuất khẩu thực hiện theo quy định tại Phụ lục II ban hành kèm theo Thông tư này.

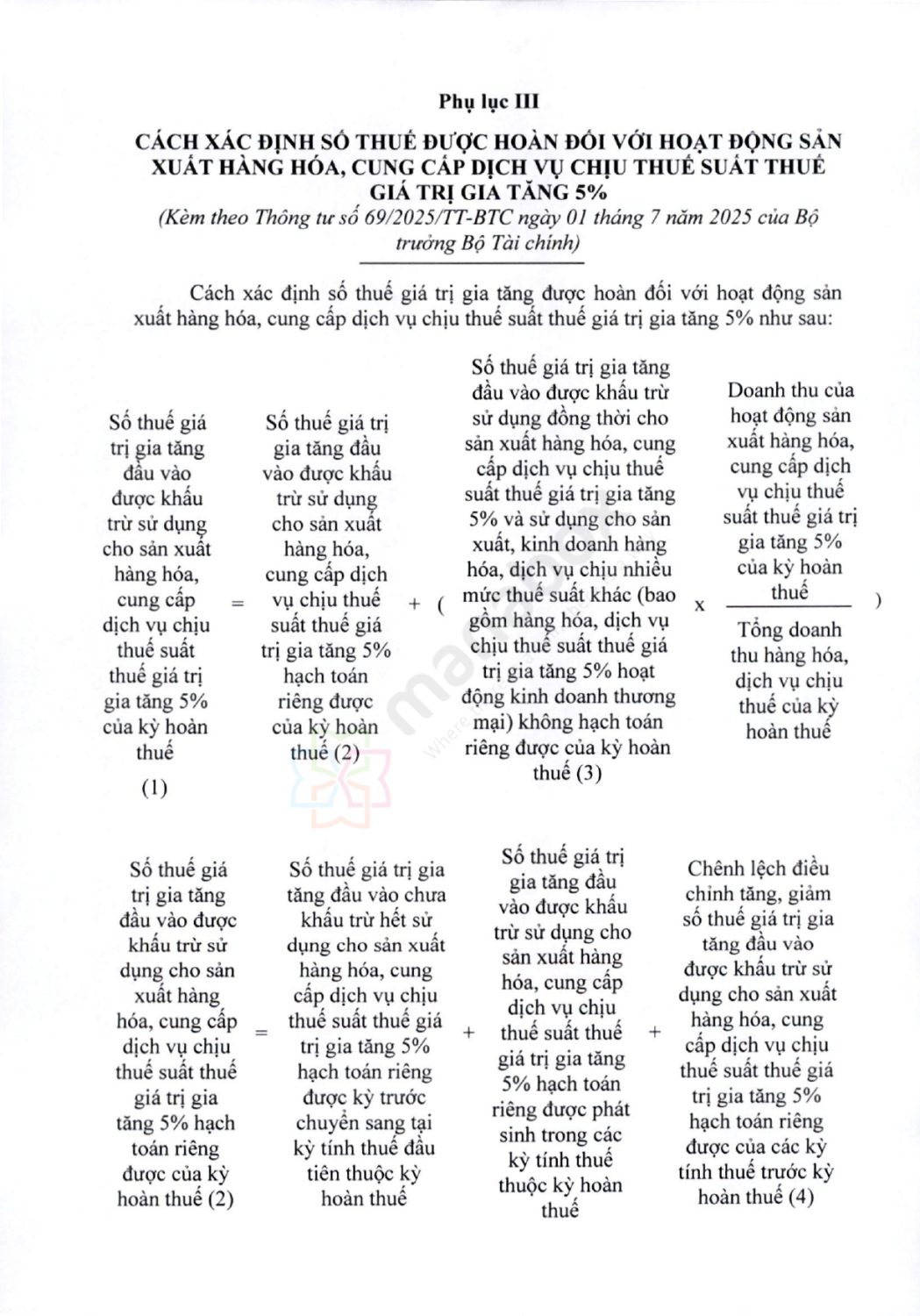

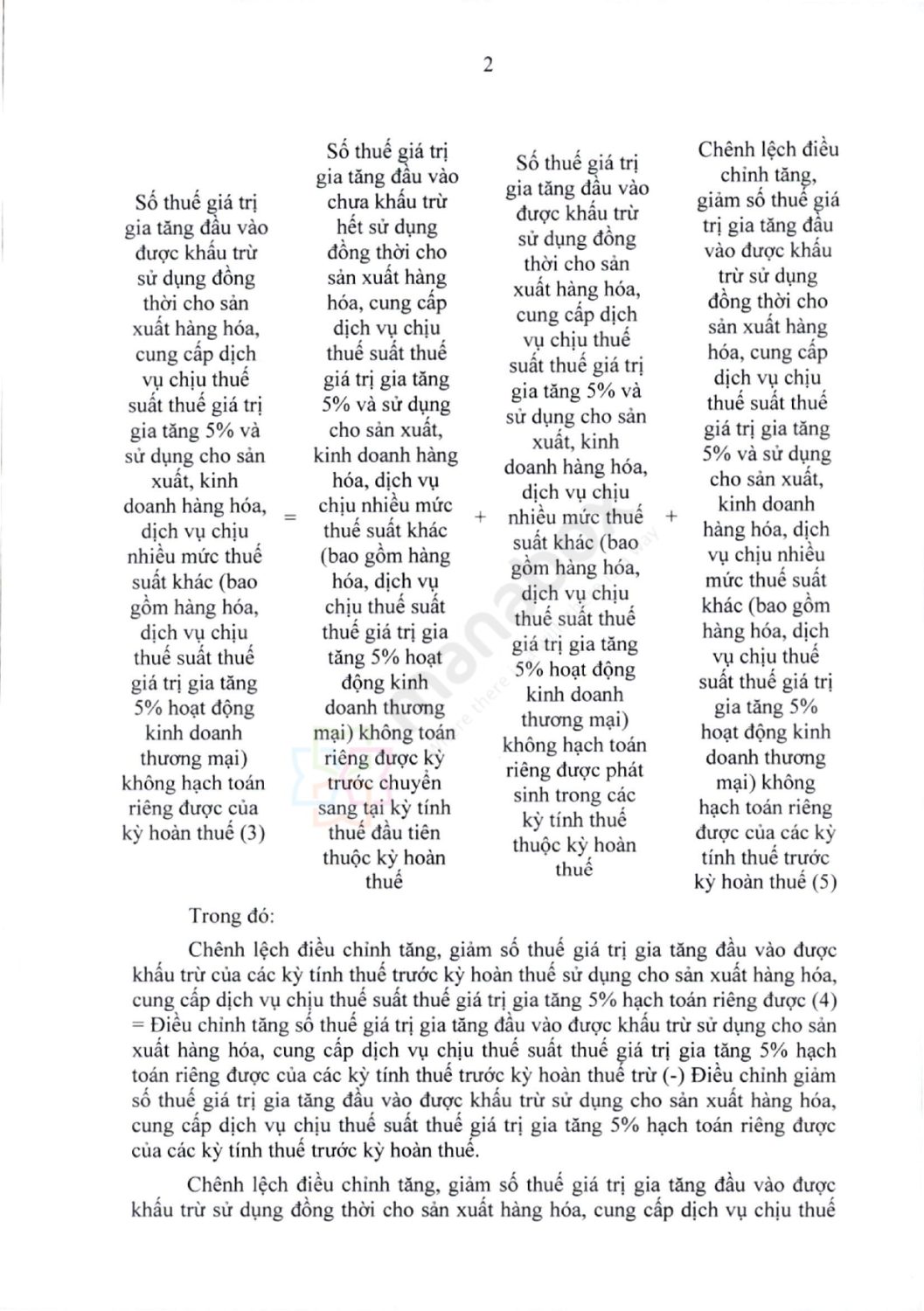

Điều 8. Cách xác định số thuế giá trị gia tăng dược hoàn đối vói hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% quy định tại Điều 31 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 của Chính phù quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng

Cách xác định số thuế giá trị gia tăng được hoàn dối với hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% thực hiện theo quy định tại Phụ lục III ban hành kèm theo Thông tư này.

Điều 9. Thuế giá trị gia tăng áp dụng đối với tổ chức, cá nhân nước ngoài kỉnh doanh tại Việt Nam

Xem nội dung thông tư

![]()

Trên đây là cập nhật các điểm mới thông tư về thuế GTGT để các bạn tìm hiểu

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________