Thuế GTGT

Mẫu file tính hoàn thuế GTGT mới nhất (Có ví dụ)

Bài viết đính kèm mẫu file tính hoàn thuế GTGT mới nhất cho hoạt động xuất khẩu theo quy định tại thông tư 69/2025/TT-BTC có ví dụ

Nội dung bài viết

Ví dụ minh họa

Công ty TNHH Manabox Việt Nam trong quý II/20X5 hoạt động theo phương pháp khấu trừ, có phát sinh đồng thời hoạt động:

-

Xuất khẩu dịch vụ áp dụng thuế suất 0%

-

Cung cấp dịch vụ trong nước áp dụng thuế suất 10%

Doanh nghiệp đang làm tờ khai 01/GTGT và muốn xác định số thuế GTGT đầu vào được hoàn theo đúng quy định của Thông tư 69/2025/TT-BTC. Dữ liệu kế toán cung cấp như sau:

| Nội dung | Dùng riêng cho hoạt động xuất khẩu | Dùng riêng cho hoạt động nội địa | Dùng chung cho 2 hoạt động (VNĐ) | Tổng cộng | Mã chỉ tiêu 01/GTGT |

| Thuế GTGT đầu vào kỳ trước chuyển sang | 500.000.000 | 0 | 500.000.000 | [22] | |

| Giá trị hàng hóa, dịch vụ mua vào trong kỳ | 8.000.000.000 | 7.000.000.000 | 15.000.000.000 | [23] | |

| Thuế GTGT đầu vào phát sinh trong kỳ | 800.000.000 | 700.000.000 | 1.500.000.000 | [24] | |

| Điều chỉnh tăng thuế GTGT đầu vào XK hạch toán riêng | 100.000.000 | 100.000.000 | [38] | ||

| Điều chỉnh giảm thuế GTGT đầu vào XK hạch toán riêng | 0 | 100.000.000 | 100.000.000 | [37] | |

| Doanh thu từ hoạt động | 20.000.000.000 | 10.000.000.000 | 30.000.000.000 | ||

| Thuế GTGT đầu ra | 1.000.000.000 | 1.000.000.000 | |||

| Tổng Thuế GTGT đầu vào | 1.400.000.000 | 0 | 600.000.000 | 2.000.000.000 |

Sau đó tính thuế GTGT hàng xuất khẩu được xét hoàn

| Tỷ lệ phân bổ cho XK | 67% |

| + Thuế GTGT đầu vào xuất khẩu từ phần thuế GTGT dùng đồng thời | 400.000.000 |

| + Thuế GTGT đầu vào nội địa từ phần thuế GTGT dùng đồng thời | 200.000.000 |

| Thuế GTGT phải nộp nội địa: 1.000.000.000 – 200.000.000 | 800.000.000 |

| Tổng thuế GTGT đầu vào được khấu trừ cho XK | – 400.000.000 |

| Số thuế GTGT còn lại của hoạt động xuất khẩu sau bù trừ: 1.400.000.000 – 400.000.000 | 1.000.000.000 |

| Mức trần hoàn (10% doanh thu XK) | 2.000.000.000 |

| Số thuế GTGT đủ điều kiện hoàn cuối cùng | 1.000.000.000 |

Tải file cách tính tại đây

Mau File Manabox hoan thue GTGT xuat khau

Lưu ý áp dụng

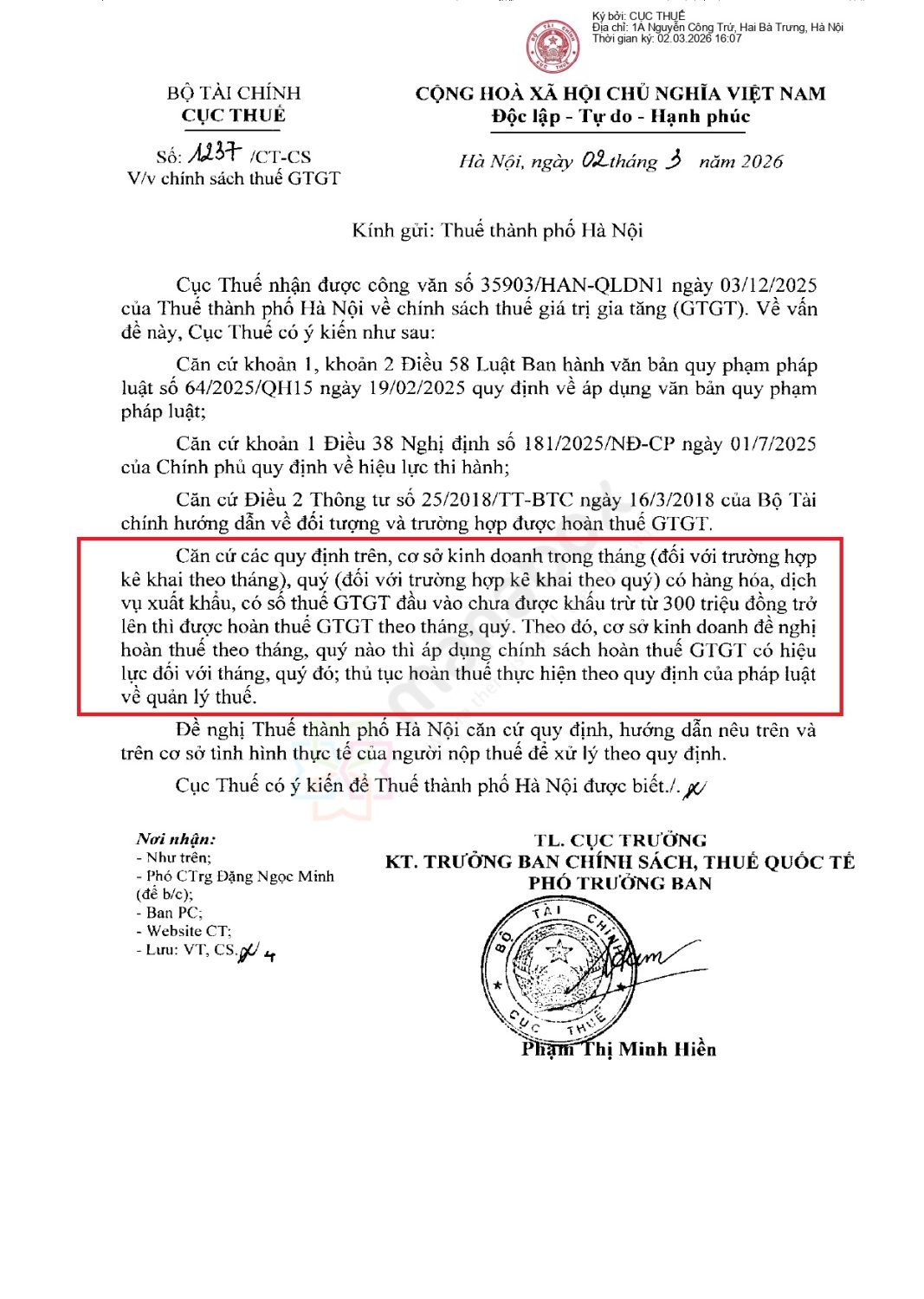

Nội dung vướng mắc: Vướng mắc về thủ tục hoàn thuế GTGT

Công ty TNHH Dowooinsys Vina; Mã số thuế: 4601592929, gửi Đề nghị hoàn thuế GTGT, kỳ đề nghị hoàn từ tháng 05/2025 đến hết tháng 07/2025; hoàn thuế GTGT đối với trường hợp xuất khẩu của CSKD trực tiếp sản xuất.

– Với kỳ đề nghị hoàn thuế như trên, có được tách kỳ đề nghị hoàn thuế để tính số thuế GTGT được hoàn hay không?

+ Tháng 5 – 6/2025: theo hiệu lực của Thông tư số 25/2018/TT-BTC ngày 16/3/2028 của Bộ Tài chính.

+ Tháng 7: áp dụng quy định của Thông tư số 69/2025/TT-BTC ngày 01/7/2025 của Bộ Tài chính.

Hay phải xác định là một kỳ hoàn để phân bổ? Nếu không được tách thì áp dụng theo quy định của văn bản quy phạm pháp luật (Thông tư) nào để tính số thuế GTGT được hoàn cho cả kỳ đề nghị hoàn thuế?

– Nếu tách và áp dụng theo hiệu lực của chính sách thuế GTGT từng thời điểm thì đối với số thuế GTGT được hoàn của tháng 7/2025 có được áp dụng theo hướng dẫn về xác định số thuế được hoàn đối với hàng hóa, dịch vụ xuất khẩu tại Phụ lục II của Thông tư số 69/2025/TT-BTC ngày 01/7/2025 của Bộ Tài chính hay không? (Tính đầu kỳ hoàn là dư cuối kỳ tháng 6 chuyển sang phân bổ tính số thuế được hoàn trong tháng 7).

Trả lời

Tại Điều 58 Luật Ban hành văn bản quy phạm pháp luật số 64/2025/QH15 quy định:

“Điều 58. Áp dụng văn bản quy phạm pháp luật

- Văn bản quy phạm pháp luật được áp dụng từ thời điểm bắt đầu có hiệu lực.

- Văn bản quy phạm pháp luật được áp dụng đối với hành vi, sự kiện xảy ra tại thời điểm mà văn bản đó đang có hiệu lực. Trường hợp văn bản quy phạm pháp luật có quy định hiệu lực trở về trước thì áp dụng theo quy định đó.”

Căn cứ quy định nêu trên, trường hợp Công ty có kỳ đề nghị hoàn thuế từ tháng 5/2025 đến hết tháng 7/2025 đối với hàng hóa, dịch vụ xuất khẩu thì Công ty xác định số thuế được hoàn từ tháng 5/2025 đến tháng 6/2025 theo hướng dẫn tại Thông tư số 25/2018/TT-BTC và xác định số thuế được hoàn của tháng 7/2025 theo hướng dẫn tại Thông tư số 69/2025/TT-BTC

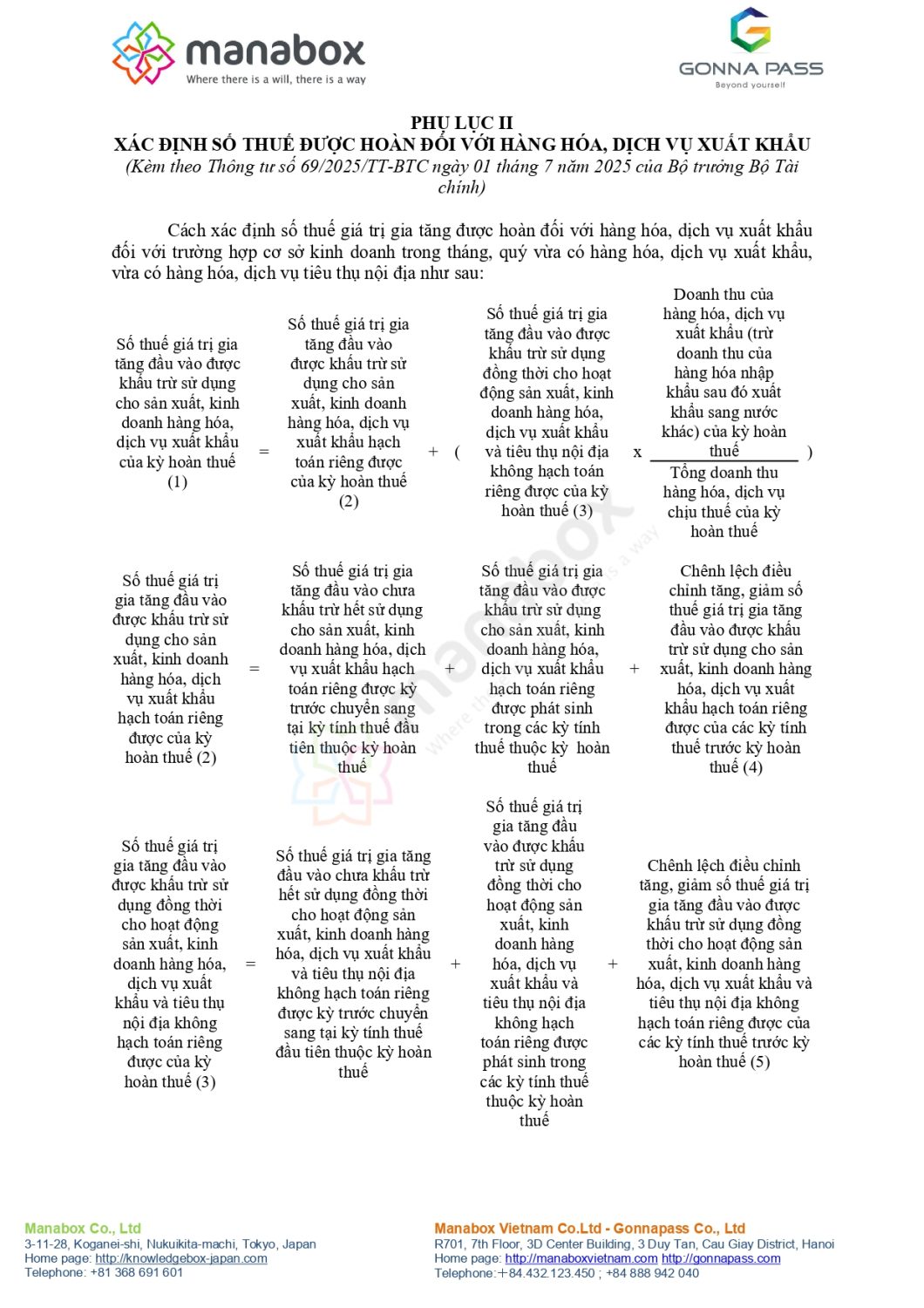

Công thức phân bổ tại thông tư

PHỤ LỤC II – CÁCH XÁC ĐỊNH SỐ THUẾ ĐƯỢC HOÀN ĐỐI VỚI HÀNG HÓA, DỊCH VỤ XUẤT KHẨU

(Kèm theo Thông tư số 69/2025/TT-BTC ngày 01 tháng 7 năm 2025 của Bộ trưởng Bộ Tài chính)

Cách xác định số thuế giá trị gia tăng được hoàn đối với hàng hóa, dịch vụ xuất khẩu đối với trường hợp cơ sở kinh doanh trong tháng, quý vừa có hàng hóa, dịch vụ xuất khẩu, vừa có hàng hóa, dịch vụ tiêu thụ nội địa như sau:

|

Số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu của kỳ hoàn thuế (1) |

= |

Số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu hạch toán riêng được của kỳ hoàn thuế (2) |

+ |

( |

Số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng đồng thời cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu và tiêu thụ nội địa không hạch toán riêng được của kỳ hoàn thuế (3) |

x |

Doanh thu của hàng hóa, dịch vụ xuất khẩu (trừ doanh thu của hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác) của kỳ hoàn thuế |

) |

|

Tổng doanh thu hàng hóa, dịch vụ chịu thuế của kỳ hoàn thuế |

|

Số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu hạch toán riêng được của kỳ hoàn thuế (2) |

= |

Số thuế giá trị gia tăng đầu vào chưa khấu trừ hết sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu hạch toán riêng được kỳ trước chuyển sang tại kỳ tính thuế đầu tiên thuộc kỳ hoàn thuế |

+ |

Số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu hạch toán riêng được phát sinh trong các kỳ tính thuế thuộc kỳ hoàn thuế |

+ |

Chênh lệch điều chỉnh tăng, giảm số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế (4) |

|

Số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng đồng thời cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu và tiêu thụ nội địa không hạch toán riêng được của kỳ hoàn thuế (3) |

= |

Số thuế giá trị gia tăng đầu vào chưa khấu trừ hết sử dụng đồng thời cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu và tiêu thụ nội địa không hạch toán riêng được kỳ trước chuyển sang tại kỳ tính thuế đầu tiên thuộc kỳ hoàn thuế |

+ |

Số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng đồng thời cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu và tiêu thụ nội địa không hạch toán riêng được phát sinh trong các kỳ tính thuế thuộc kỳ hoàn thuế |

+ |

Chênh lệch điều chỉnh tăng, giảm số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng đồng thời cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu và tiêu thụ nội địa không hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế (5) |

Trong đó:

- Chênh lệch điều chỉnh tăng, giảm số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế (4) = Điều chỉnh tăng số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế trừ (-) Điều chỉnh giảm số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế.

- Chênh lệch điều chỉnh tăng, giảm số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng đồng thời cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu và tiêu thụ nội địa không hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế (5) = Điều chỉnh tăng số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng đồng thời cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu và tiêu thụ nội địa không hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế trừ (-) Điều chỉnh giảm số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng đồng thời cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu và tiêu thụ nội địa không hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế.

- Nếu số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu của kỳ hoàn thuế (1) nêu trên sau khi bù trừ với số thuế giá trị gia tăng phải nộp của hàng hóa, dịch vụ tiêu thụ nội địa còn lại từ 300 triệu đồng trở lên thì cơ sở kinh doanh được hoàn thuế cho hàng hóa, dịch vụ xuất khẩu. Số thuế giá trị gia tăng được hoàn của hàng hóa, dịch vụ xuất khẩu không vượt quá 10% doanh thu của hàng hóa, dịch vụ xuất khẩu (trừ doanh thu của hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác) của kỳ hoàn thuế.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.