Hành chính nhân sự, Kế toán, Thuế GTGT

Từ chối phát hành hóa đơn do người đại diện pháp luật

Từ chối phát hành hóa đơn do người đại diện pháp luật của NNT gửi dữ liệu tờ khai đăng ký/thay đổi thông tin sử dụng HDDT bằng số CCCD nhưng bị từ chối tiếp nhận, hệ thống thông báo lỗi “NNT có dấu hiệu rủi ro vì người đại diện pháp luật đã từng hoặc đang là người đại diện pháp luật của MST khác có trạng thái MST là 03, 05 hoặc 06.”

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Mô tả tình huống

Người nộp thuế đã đăng ký sử dụng hóa đơn điện tử có mã qua nhà cung cấp giải pháp, tuy nhiên khi người nộp thuế gửi tờ khai đăng ký/thay đổi thông tin sử dụng HDDT bằng số CCCD nhưng bị từ chối tiếp nhận, hệ thống thông báo lỗi “NNT có dấu hiệu rủi ro vì người đại diện pháp luật đã từng hoặc đang là người đại diện pháp luật của MST khác có trạng thái MST là 03, 05 hoặc 06.”. Cơ quan thuế đề nghị hướng dẫn xử lý cho trường hợp này.

Ví dụ cụ thể: Cơ quan Thuế phát sinh vướng mắc khi NNT đã đăng ký thành công sử dụng hóa đơn đơn điện tử có qua nhà CCGP. Tuy nhiên khi người nộp thuế gửi dữ liệu tờ khai thay đổi thông tin sử dụng HDDT lên cơ quan thuế thì bị từ chối và hệ thống thông báo “NNT có dấu hiệu rủi ro vì người đại diện pháp luật đã từng hoặc đang là người đại diện pháp luật của MST khác có trạng thái MST là 03, 05 hoặc 06.”.

Nguyên tắc/Căn cứ pháp lý

- Căn cứ Theo tài liệu hướng dẫn sử dụng HĐĐT có nội dung như sau: Chức năng “Xử lý đăng ký sử dụng HĐĐT”: cho phép CBT kiểm tra và xử lý sau khi hệ thống kiểm tra tự động.

- Căn cứ theo quy định tại khoản 1, mục I, phần II Định dạng thành phần chứa dữ liệu hóa đơn điện tử trong quyết định số 1271/QĐ-CT có quy định thẻ dữ liệu: Thẻ Số Căn cước công dân <CCCD> đang quy định kiểu dữ liệu chuỗi ký tự, có độ dài tối đa 12 ký tự và bắt buộc, chức thông tin định danh người đại diện pháp luật của Doanh nghiệp.

Quy trình phát hành hóa đơn điện tử phải định danh (Mới nhất)

Hướng dẫn kiểm tra nguyên nhân

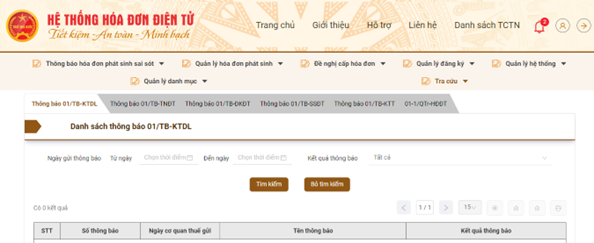

Để kiểm tra cho trường hợp trên, cơ quan thuế hướng dẫn người nộp thuế đăng nhập tài khoản trên trang https://hoadondientu.gdt.gov.vn/, vào chức năng “Tra cứu / Thông báo từ CQT” kiểm tra tại thẻ Thông báo 01/TB-KTDL. Cụ thể như sau:

- Kiểm tra tại chức năng “Tra cứu / Thông báo từ CQT”:

- Bước 1: Đăng nhập vào trang https:// hoadondientu.gdt.gov.vn/

- Bước 2: Nhấn vào chức năng “Tra cứu / Thông báo từ CQT”

- Bước 3: Chọn thẻ Thông báo 01/TB-KTDL, Nhập thông tin cần tìm kiếm và xem thông báo từ kết quả trả về: Kết quả tìm kiếm cho thấy có thông báo hóa đơn với lỗi “NNT có dấu hiệu rủi ro vì người đại diện pháp luật đã từng hoặc đang là người đại diện pháp luật của MST khác có trạng thái MST là 03, 05 hoặc 06.”.

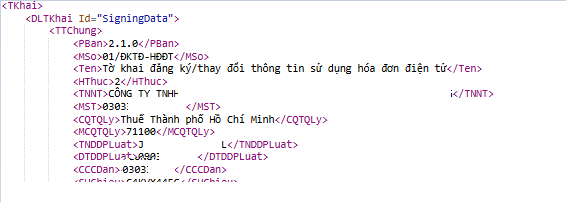

- Kiểm tra trên thông điệp truyền nhận: Kiểm tra tại file xml thông điệp truyền nhận tờ khai thay đổi thông tin sử dụng HĐĐT (thông điệp 100) đã gửi lên hệ thống HĐĐT do người nộp thuế cung cấp, kiểm tra thông tin Số Căn cước công dân tại thẻ TKhai\DLTKhai\TTChung\CCCD.

- Kiểm tra trên chức năng 2.2.2 Tra cứu thông tin lịch sử ĐKT trên TMS với số CCCD NNT kê khai trên Tờ khai thay đổi thông tin sử dụng HĐĐT. Kết quả kiểm tra NNT có là chủ Doanh nghiệp có trạng thái 06 trong lịch sử (từ thời gian trước thời điểm hiện tại).

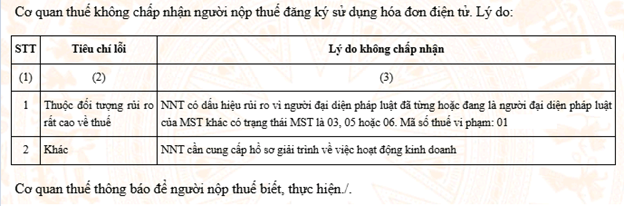

Do đó hệ thống đánh giá chỉ tiêu “13 Thuộc đối tượng rủi ro rất cao về thuế” trên tờ khai là “Không đạt”

Hướng xử lý

Qua kiểm tra file xml thông điệp truyền nhận do người nộp thuế cung cấp và thông tin ĐKT trên TMS, do trên tờ khai thay đổi thông tin sử dụng HDDT của NNT gửi từ đơn vị cung cấp giải pháp lên Tổ chức truyền nhận có dữ liệu thẻ Số CCCD <CCCDan> trùng khớp với Số CCCD đại diện cho Doanh nghiệp có lịch sử trạng thái 06 – NNT không hoạt động tại địa chỉ kinh doanh. Để xử lý cho trường hợp này, cơ quan thuế lập tb 01/TB-BSTT-NNT và hướng dẫn người nộp thuế gửi giải trình cho tờ khai thay đổi thông tin sử dụng HĐĐT qua Etaxmobile. Sau khi CQT nhận được thông tin và đồng ý với giải trình của NNT thì sẽ thực hiện sửa lại kết quả tờ khai từ “Không chấp nhận” về “Chấp nhận” và xử lý phê duyêt/ban hành văn thư thông báo kết quả cho NNT.

Theo thông tư 32/2025/TT-BTC, Điều 9. Tiêu chí xác định người nộp thuế rủi ro về thuế cao trong đăng ký sử dụng hóa đơn điện tử, 1. Tiêu chí xác định người nộp thuế rủi ro về thuế cao trong đăng ký sử dụng hóa đơn điện tử

Trường hợp kết quả đối chiếu thông tin khớp đúng, người nộp thuế xác nhận trên Cổng thông tin điện tử của Cục Thuế đúng thời hạn nhưng người nộp thuế có một trong những dấu hiệu sau thì thực hiện theo quy định tại điểm b khoản 11 Điều 1 Nghị định số 70/2025/NĐ-CP như sau:

- a) Tiêu chí 1: Người nộp thuế có chủ sở hữu hoặc người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân đồng thời là chủ sở hữu hoặc người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân có kết luận của cơ quan quản lý nhà nước có thẩm quyền có hành vi gian lận, mua bán hóa đơn trên cơ sở dữ liệu của cơ quan thuế.

- b) Tiêu chí 2: Người nộp thuế có chủ sở hữu hoặc người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân thuộc danh sách có giao dịch đáng ngờ theo quy định của Luật phòng chống rừa tiền

- c) Tiêu chí 3: Người nộp thuế đăng ký địa chỉ trụ sở chính không có địa chỉ cụ thể theo địa giới hành chính hoặc đặt tại chung cư (không bao gồm chung cư được phép sử dụng cho mục đích kinh doanh theo quy định của pháp luật); hoặc địa điểm kinh doanh ngoài phạm vi cấp tỉnh/thành phố nơi doanh nghiệp đặt trụ sở chính/chi nhánh.

- d) Tiêu chí 4: Người nộp thuế có người đại diện theo pháp luật hoặc chủ sở hữu đồng thời là người đại diện theo pháp luật hoặc chủ sở hữu của người nộp thuế ở trạng thái “Người nộp thuế ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt mã số thuế” hoặc ở trạng thái “Người nộp thuế không hoạt động tại địa chỉ đã đăng ký”, người nộp thuế có hành vi vi phạm về thuế, hóa đơn, chứng từ theo hướng dẫn của Bộ trưởng Bộ Tài chính.

- đ) Tiêu chí 5: Người nộp thuế có dấu hiệu rủi ro khác do cơ quan thuế xác định và có thông báo cho người nộp thuế được biết và giải trình.

2. Tiêu chí xác định người nộp thuế thuộc diện rủi ro rất cao theo mức độ rủi ro người nộp thuế: Để đáp ứng yêu cầu quản lý thuế trong từng thời kỳ, giao Cục Thuế quy định chỉ số tiêu chí nhằm đánh giá, xác định người nộp thuế thuộc diện rủi ro rất cao trên cơ sở đánh giá người nộp thuế trong công tác quản lý thuế.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________