Đầu tư, Hành chính nhân sự, Kế toán, kiểm toán, kiểm tra thuế, Kinh doanh, Thuế GTGT, Thuế TNDN

Kinh nghiệm Giải trình Thuế thương mại điện tử

Bài viết dưới đây hướng dẫn Kinh nghiệm Giải trình Thuế thương mại điện tử theo 4 mục bạn yêu cầu. Nội dung vừa dựa trên công văn, vừa bổ sung từ quy định hiện hành và thực tiễn.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Vì sao cơ quan thuế ra thông báo?

Kinh doanh trên nền tảng số, đặc biệt là TMĐT, ngày càng phát triển mạnh nhưng nguồn thu ngân sách từ lĩnh vực này chưa tương xứng. Thực tế còn nhiều doanh nghiệp và cá nhân chưa:

-

Đăng ký mã số thuế đầy đủ.

-

Kê khai, nộp thuế cho toàn bộ doanh thu phát sinh từ sàn TMĐT.

-

Xuất hóa đơn, chứng từ thanh toán theo đúng quy định.

Cơ quan thuế có đủ công cụ để thu thập thông tin từ ngân hàng, đơn vị vận chuyển, sàn TMĐT, các tổ chức nước ngoài (Google, Facebook, Apple Store, v.v.). Vì vậy, việc không kê khai với suy nghĩ “cơ quan thuế không phát hiện được” là sai lầm. Do đó, các thông báo cảnh báo được ban hành để tăng cường tính tuân thủ, phòng tránh hành vi trốn thuế, đồng thời nhắc nhở người kinh doanh TMĐT thực hiện đúng nghĩa vụ

Rủi ro là gì?

Nhiều hành vi sai phạm phổ biến và rủi ro đi kèm như

-

Chậm hoặc không kê khai: Có thể bị xử phạt đến 25 triệu đồng (NĐ 125/2020/NĐ-CP).

-

Không nộp hồ sơ thuế > 90 ngày: Bị xem là trốn thuế, mức phạt từ 1–3 lần số thuế trốn tùy tình tiết

-

Bán hàng không xuất hóa đơn, không kê khai đầy đủ doanh thu: Bị truy thu thuế + phạt 20% số thuế khai thiếu.

-

Không kê khai thuế nhà thầu (Google Ads, Facebook Ads, Booking.com, Agoda, v.v.): Ngoài việc bị truy thu, còn không được tính chi phí hợp lệ.

-

-

Sử dụng tài khoản cá nhân chưa đăng ký để giao dịch: Bị quy kết trốn thuế.

-

Hậu quả lâu dài:

-

Doanh nghiệp mất uy tín, bị công khai vi phạm.

-

Cá nhân bị điều tra, gây phiền hà và thiệt hại tài chính.

-

Trường hợp trốn thuế từ 100 triệu đồng trở lên có thể bị khởi tố hình sự theo Điều 200 BLHS

-

Nên giải trình thế nào?

Khi nhận được thông báo yêu cầu giải trình, nên thực hiện theo các bước:

-

Đọc kỹ yêu cầu trong thông báo: Xác định rõ cơ quan thuế đang cần giải trình vấn đề gì (doanh thu, hóa đơn, hợp đồng, chứng từ đối soát…).

-

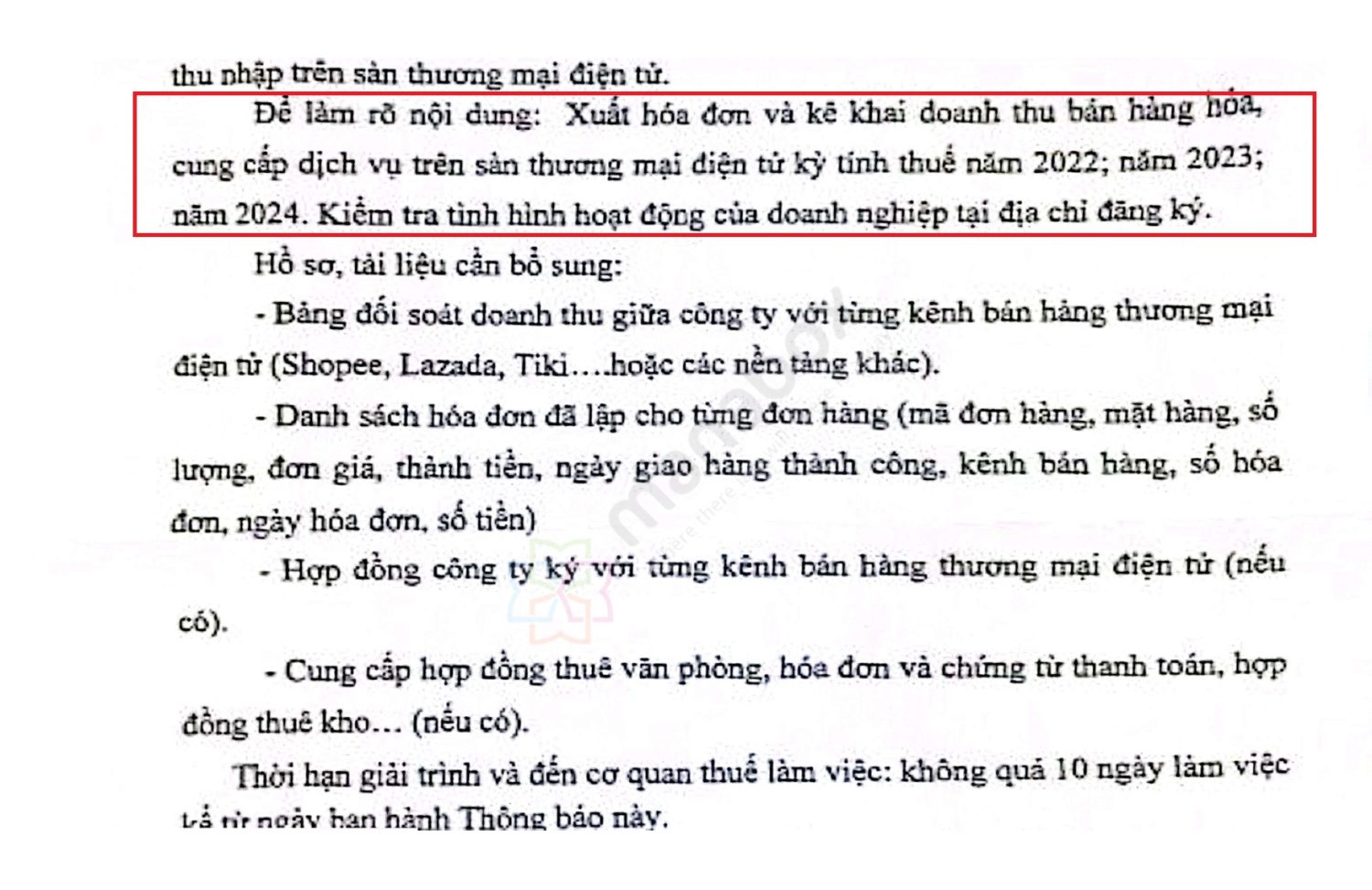

Chuẩn bị hồ sơ đầy đủ:

-

Bảng đối soát doanh thu với sàn TMĐT

-

Danh sách hóa đơn, chứng từ thanh toán.

-

Hợp đồng với sàn, hợp đồng thuê kho/văn phòng (nếu có).

-

Sao kê ngân hàng liên quan đến doanh thu.

-

-

Viết bản giải trình rõ ràng:

-

Nêu cách xác định doanh thu, đối chiếu số liệu với sàn TMĐT.

-

Giải thích chênh lệch (nếu có) kèm chứng cứ.

-

Liệt kê đầy đủ tài liệu kèm theo.

-

-

Nộp hồ sơ đúng hạn và theo dõi phản hồi: Nếu cơ quan thuế yêu cầu bổ sung lần 2, cần nhanh chóng hoàn thiện để tránh bị xem là chây ỳ.

-

Chủ động điều chỉnh nếu phát hiện sai sót: Trước khi thanh tra/kiểm tra, tự giác kê khai bổ sung sẽ được giảm nhẹ xử phạt

Lưu ý điều gì?

- Luôn xuất hóa đơn, kê khai đầy đủ cho mọi doanh thu, kể cả doanh thu thu tiền qua tài khoản cá nhân

- Không để quá hạn nộp tờ khai và báo cáo thuế (10 ngày sau phát sinh nghĩa vụ đối với cá nhân nộp từng lần; hoặc theo tháng/quý với doanh nghiệp)

- Khai, nộp thuế thay cho nhà thầu nước ngoài khi phát sinh chi phí quảng cáo, hoa hồng đặt phòng, dịch vụ số từ các đơn vị ở nước ngoài.

- Lưu trữ hồ sơ chứng từ đầy đủ để sẵn sàng xuất trình khi cơ quan thuế yêu cầu.

- Đăng ký và sử dụng dịch vụ thuế điện tử (https://thuedientu.gdt.gov.vn) để giảm rủi ro và thuận tiện trong kê khai, nộp thuế

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________