Tóm tắt các lưu ý về thuế với doanh nghiệp chế xuất (DNCX) cần lưu ý sau 01/7/2025 Cơ sở pháp lý cập nhật: Luật Thuế GTGT 48/2024/QH15, Luật 90/2025/QH15, Nghị định 181/2025/NĐ-CP, Thông tư 69/2025/TT-BTC; cùng các quy định liên quan tại Nghị định 35/2022/NĐ-CP (DNCX/khu phi thuế quan) và Nghị định 123/2020/NĐ-CP được sửa đổi bởi Nghị định 70/2025/NĐ-CP (hóa đơn).

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

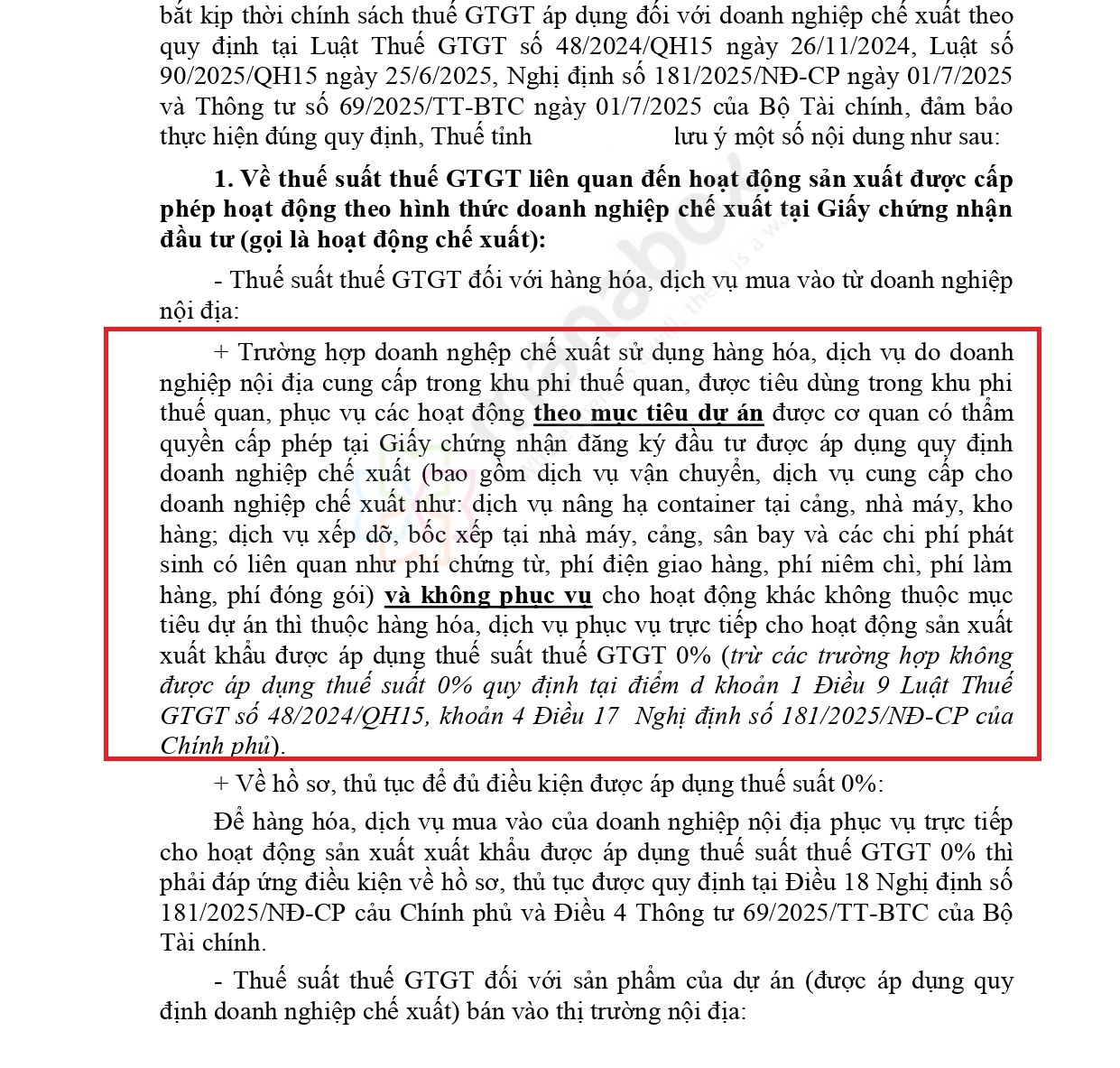

Thuế suất GTGT đối với đầu vào từ doanh nghiệp nội địa (phục vụ trực tiếp hoạt động chế xuất)

-

Hàng hóa, dịch vụ mua vào được tiêu dùng trong khu phi thuế quan, phục vụ đúng mục tiêu dự án đầu tư ghi trên GCN đăng ký đầu tư (ví dụ: vận chuyển, nâng hạ container, xếp dỡ, bốc xếp, phí chứng từ, niêm chì, đóng gói…) áp dụng thuế suất 0% (trừ các trường hợp luật định không được 0%)

-

Điều kiện/hồ sơ để áp dụng 0% phải đáp ứng theo Điều 18 NĐ 181/2025 và Điều 4 TT 69/2025 (hồ sơ chứng minh cung ứng cho DNCX/khu phi thuế quan, điều khoản thanh toán, chứng từ giao nhận…)

Hóa đơn đầu vào có thuế GTGT của doanh nghiệp chế xuất có hợp lệ không?

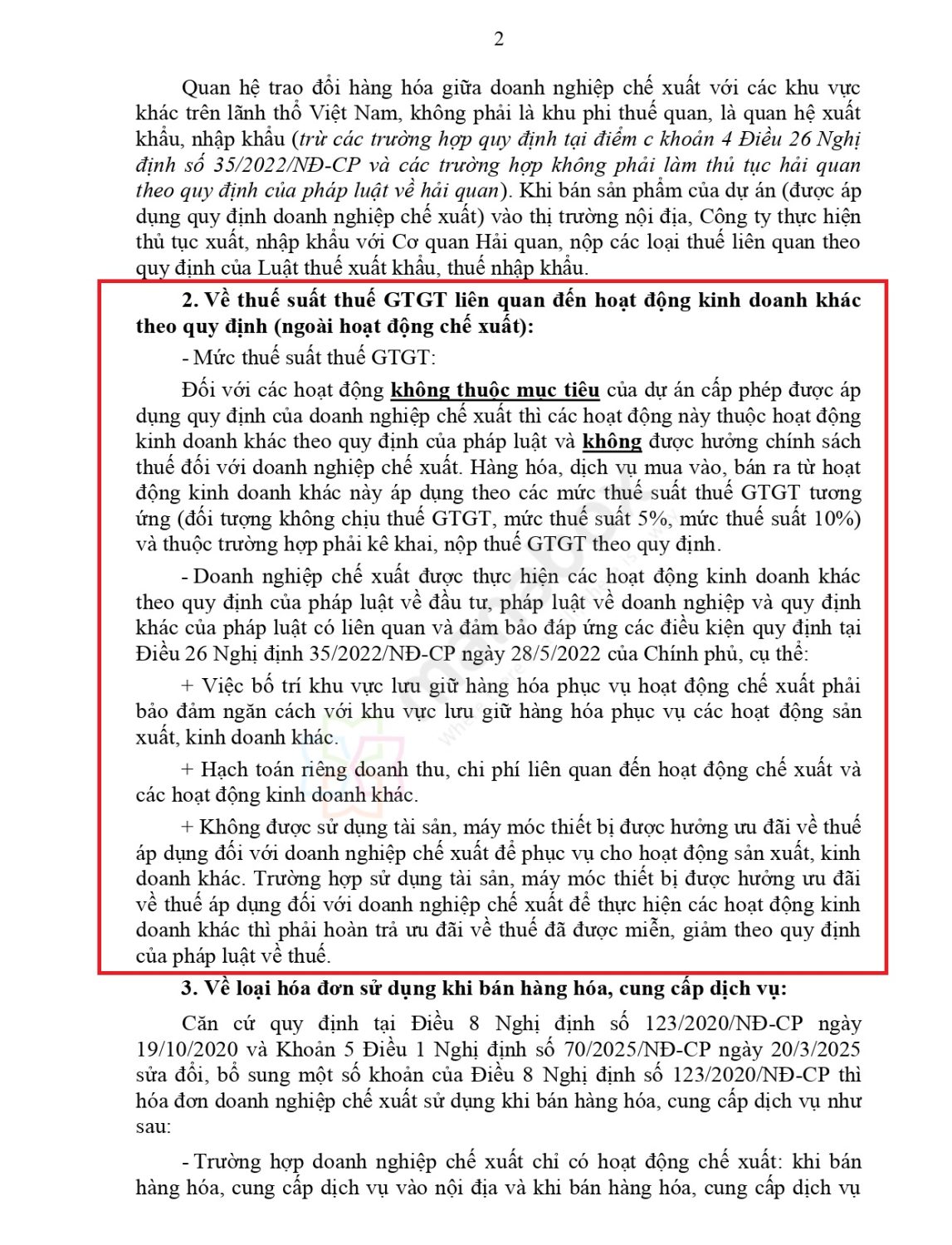

Với hoạt động bán ra

- Bán sản phẩm của dự án chế xuất vào thị trường nội địa: Quan hệ giữa DNCX với khu vực nội địa là xuất khẩu/nhập khẩu (trừ một số ngoại lệ theo NĐ 35/2022); khi bán vào nội địa phải làm thủ tục hải quan và nộp các sắc thuế xuất nhập khẩu theo luật chuyên ngành…

- Hoạt động kinh doanh khác ngoài mục tiêu chế xuất: Phần hoạt động không thuộc mục tiêu dự án sẽ không được hưởng chính sách như DNCX; GTGT áp dụng theo đối tượng/mức thuế 0%/5%/10% hoặc không chịu thuế tùy tính chất, và phải kê khai nộp thuế

-

Điều kiện vận hành song song (theo Điều 26 NĐ 35/2022):

-

Ngăn cách vật lý khu vực lưu giữ hàng hóa cho hoạt động chế xuất với khu vực phục vụ hoạt động khác.

-

Hạch toán riêng doanh thu, chi phí cho hoạt động chế xuất và hoạt động khác.

-

Không sử dụng tài sản, máy móc đã được ưu đãi thuế cho hoạt động khác; nếu dùng cho hoạt động khác phải hoàn trả ưu đãi theo quy định

-

So sánh doanh nghiệp chế xuất và doanh nghiệp thông thường – EPE & Non EPE

Hóa đơn sử dụng từ 01/7/2025

-

DNCX chỉ có hoạt động chế xuất:

-

Bán vào nội địa; giao dịch giữa các tổ chức/cá nhân trong khu phi thuế quan; xuất khẩu dịch vụ/hàng hóa ra nước ngoài → dùng hóa đơn bán hàng “Dành cho tổ chức, cá nhân trong khu phi thuế quan”

-

-

DNCX có hoạt động kinh doanh khác:

-

– Nếu khai thuế GTGT theo phương pháp trực tiếp → dùng hóa đơn bán hàng.

-

– Nếu lựa chọn phương pháp khấu trừ → dùng hóa đơn GTGT

-

Kê khai thuế GTGT

-

Nếu chỉ có hoạt động xuất khẩu (chế xuất thuần): không phải nộp hồ sơ khai thuế GTGT

-

Có hoạt động kinh doanh khác (ngoài mục tiêu chế xuất): phải nộp hồ sơ khai thuế GTGT; doanh nghiệp tự lựa chọn phương pháp tính thuế (khấu trừ hoặc trực tiếp) và loại hóa đơn tương ứng

Checklist triển khai nhanh cho DNCX sau 01/7/2025

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________