Hành chính nhân sự, Kinh doanh, Thuế GTGT

Checklist thuế với doanh nghiệp chế xuất

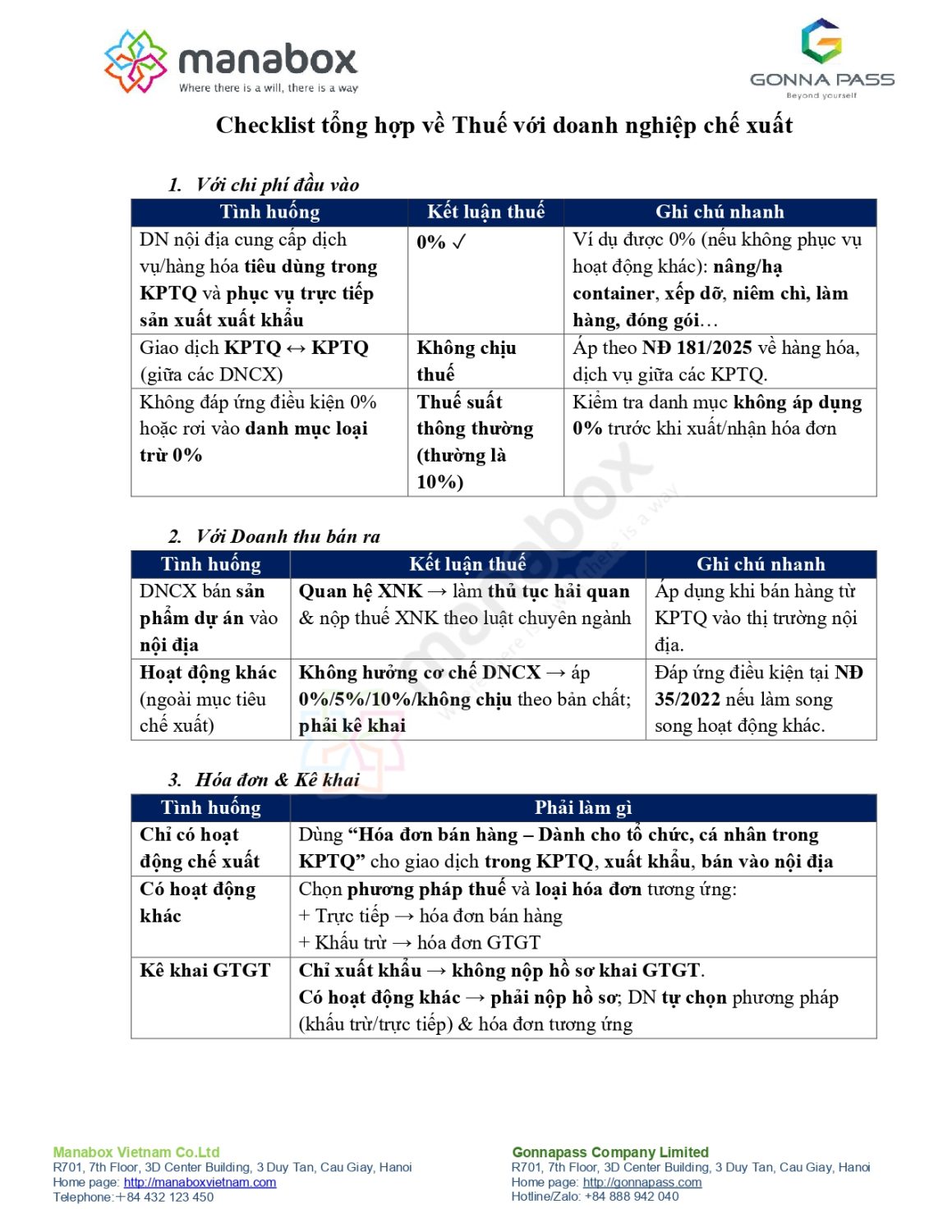

Dưới đây là Checklist THUẾ cho Doanh nghiệp Chế xuất (DNCX) (áp dụng từ 01/07/2025). Dùng như “bảng quyết định nhanh” cho mua hàng – bán hàng – kế toán thuế.

Nội dung bài viết

Một số điểm cơ bản cần xem xét thuế với doanh nghiệp chế xuất

-

Rà soát “mục tiêu dự án” trên GCN đăng ký đầu tư để phân định phạm vi hoạt động chế xuất vs. hoạt động khác (làm căn cứ áp dụng 0%, hóa đơn, kê khai)

-

Thiết kế mặt bằng & quy trình kho bãi: tách biệt khu vực lưu trữ chế xuất và khu vực hoạt động khác; cập nhật sơ đồ ngăn cách và quy chế nội bộ

-

Hạch toán tách bạch trên ERP: mã nguồn thu/chi phí, kho, tài sản cho chế xuất và khác; khóa kiểm soát không cho dùng tài sản ưu đãi vào hoạt động khác

-

Cấu hình hóa đơn:

-

Chọn mẫu “Dành cho tổ chức, cá nhân trong khu phi thuế quan” cho giao dịch phù hợp.

-

Quy định khi nào dùng hóa đơn bán hàng với hóa đơn GTGT theo phương pháp khai thuế đã chọn.

-

-

Chuẩn hóa hồ sơ 0% (đối với đầu vào từ nội địa phục vụ trực tiếp chế xuất): mẫu hợp đồng, chứng từ giao nhận trong khu phi thuế quan, chứng từ thanh toán… theo NĐ 181/2025 & TT 69/2025

-

Bán vào nội địa: luôn thực hiện thủ tục hải quan và tính các sắc thuế xuất nhập khẩu theo quy định; phối hợp sớm với đại lý HQ để tránh ách tắc.

-

Đào tạo nội bộ cho các bộ phận mua hàng, kho, kế toán thuế, bán hàng về thay đổi sau 01/7/2025; lập ma trận tình huống (giao dịch nội địa–DNCX; DNCX–khu phi thuế quan; DNCX–xuất khẩu; DNCX bán vào nội địa…).

Xác định thuế suất đầu vào cho Doanh nghiệp Chế xuất (thuế suất)

-

0% khi đồng thời cung ứng trực tiếp cho tổ chức trong khu phi thuế quan (KPTQ) và tiêu dùng trong KPTQ; phục vụ trực tiếp hoạt động sản xuất xuất khẩu của DNCX.

-

Không chịu thuế nếu giao dịch giữa hai KPTQ/DNCX (ví dụ DNCX cung cấp hàng cho DNCX khác)

-

10% (thuế suất thông thường) với các trường hợp không đáp ứng 0% hoặc rơi vào danh mục loại trừ 0% (chuyển giao công nghệ, cấp tín dụng, sản phẩm phái sinh, bưu chính–viễn thông, xăng dầu/ô tô bán cho tổ chức cá nhân trong KPTQ, v.v.)

-

Lưu ý điển hình: Sửa chữa khuôn cho DNCX nhưng thực hiện/tiêu dùng ngoài KPTQ

-

Bán vào nội địa / quan hệ với nội địa

-

Quan hệ DNCX ↔ nội địa là xuất khẩu/nhập khẩu; bán sản phẩm dự án vào nội địa phải làm thủ tục hải quan và nộp các sắc thuế XNK theo luật chuyên ngành

-

DNCX chỉ có hoạt động chế xuất: Dùng “Hóa đơn bán hàng – Dành cho tổ chức, cá nhân trong KPTQ” đối với: giao dịch giữa các tổ chức/cá nhân trong KPTQ, xuất khẩu ra nước ngoài, bán vào nội địa

-

DNCX có hoạt động khác: Chọn phương pháp thuế và loại hóa đơn tương ứng (trực tiếp → hóa đơn bán hàng; khấu trừ → hóa đơn GTGT)

Kê khai/hoàn thuế với doanh nghiệp chế xuất

-

Chỉ có hoạt động xuất khẩu → không nộp hồ sơ khai thuế GTGT

-

Có hoạt động khác ngoài chế xuất → phải kê khai GTGT; tự chọn phương pháp trực tiếp/khấu trừ và loại hóa đơn tương ứng

-

Không hoàn thuế với đầu vào phục vụ hoạt động khác (ngoài phạm vi được hoàn theo Luật 48/2024 & NĐ 181/2025)

-

Nếu DNCX làm thêm hoạt động khác (ngoài mục tiêu chế xuất)

-

Bố trí ngăn cách vật lý khu vực chế xuất với khu kinh doanh khác; hạch toán riêng doanh thu/chi phí; không dùng tài sản ưu đãi của chế xuất cho hoạt động khác (nếu dùng phải hoàn trả ưu đãi).

-

Hàng hóa/dịch vụ mua–bán cho hoạt động khác: áp thuế suất theo bản chất (0%/5%/10%/không chịu) và phải kê khai nộp thuế

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________