Hành chính nhân sự, Kế toán, Thuế GTGT

Hoàn thuế GTGT hàng nhập khẩu sau đó xuất khẩu được không?

Đối với câu hỏi “Hoàn thuế GTGT hàng nhập khẩu sau đó xuất khẩu được không? Hoàn thuế GTGT khi xuất khẩu vào doanh nghiệp chế xuất”, Manabox giải thích chi tiết như sau:

|

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Với hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác

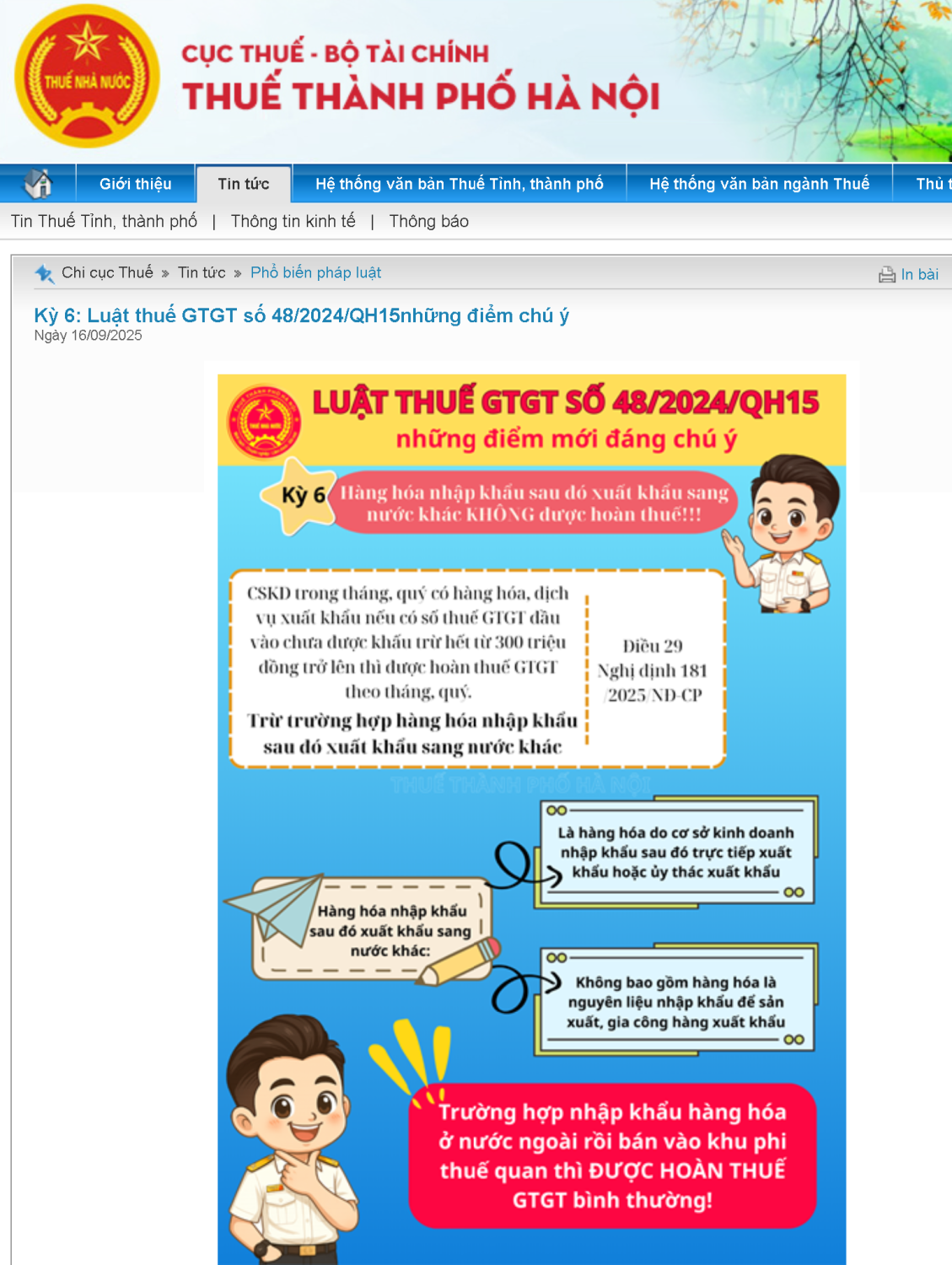

Theo Luật Thuế GTGT số 48/2024/QH15 (có hiệu lực từ 01/07/2025) và Nghị định 181/2025/NĐ-CP, doanh nghiệp có hàng hóa, dịch vụ xuất khẩu (nếu thuế GTGT đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên) thì được hoàn thuế GTGT theo tháng/quý. Tuy nhiên, luật mới có điểm cần chú ý: Hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác thì không được hoàn thuế GTGT, trừ một số trường hợp ngoại lệ. b) Hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác là hàng hóa do cơ sở kinh doanh nhập khẩu từ nước ngoài vào Việt Nam sau đó trực tiếp xuất khẩu hoặc ủy thác xuất khẩu, không bao gồm hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu

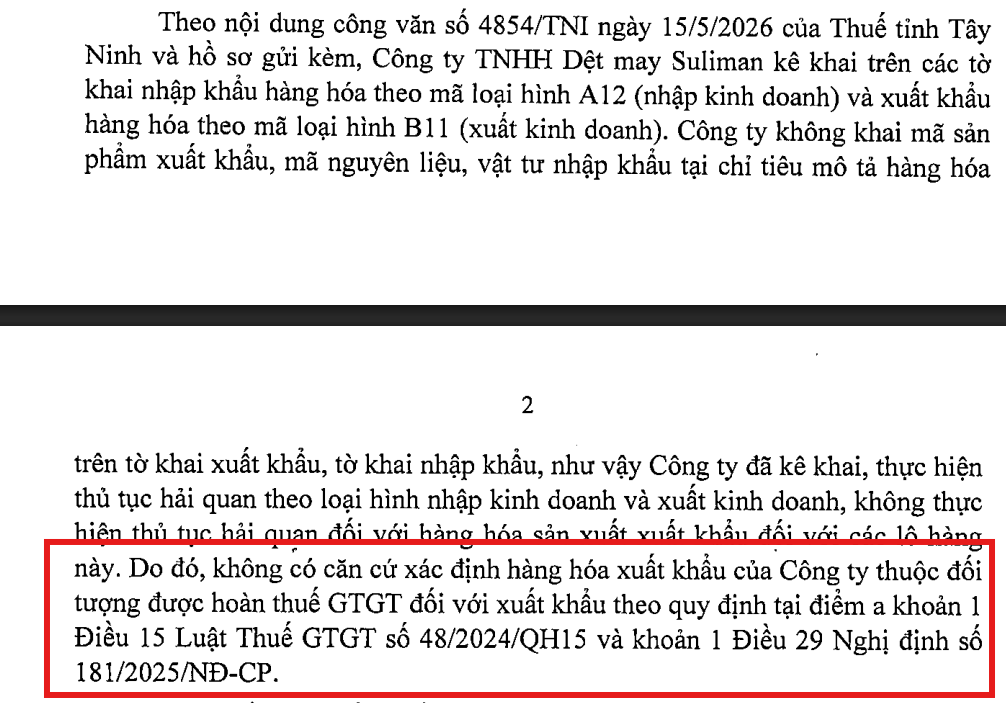

Theo công văn 4413/CT-CS, trường hợp xét hoàn thuế với hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu cần phải kiểm tra kỹ loại hình hải quan đang áp dụng, ví dụ, nếu công ty nhập khẩu nguyên liệu theo loại hình A12 (Nhập kinh doanh) và sau đó xuất khẩu theo loại hình B11 (Xuất kinh doanh) và không khai mã sản phẩm xuất khẩu, mã nguyên liệu/vật tư nhập khẩu tại chỉ tiêu mô tả hàng hóa thì không được xem xét giải quyết hoàn thuế GTGT.

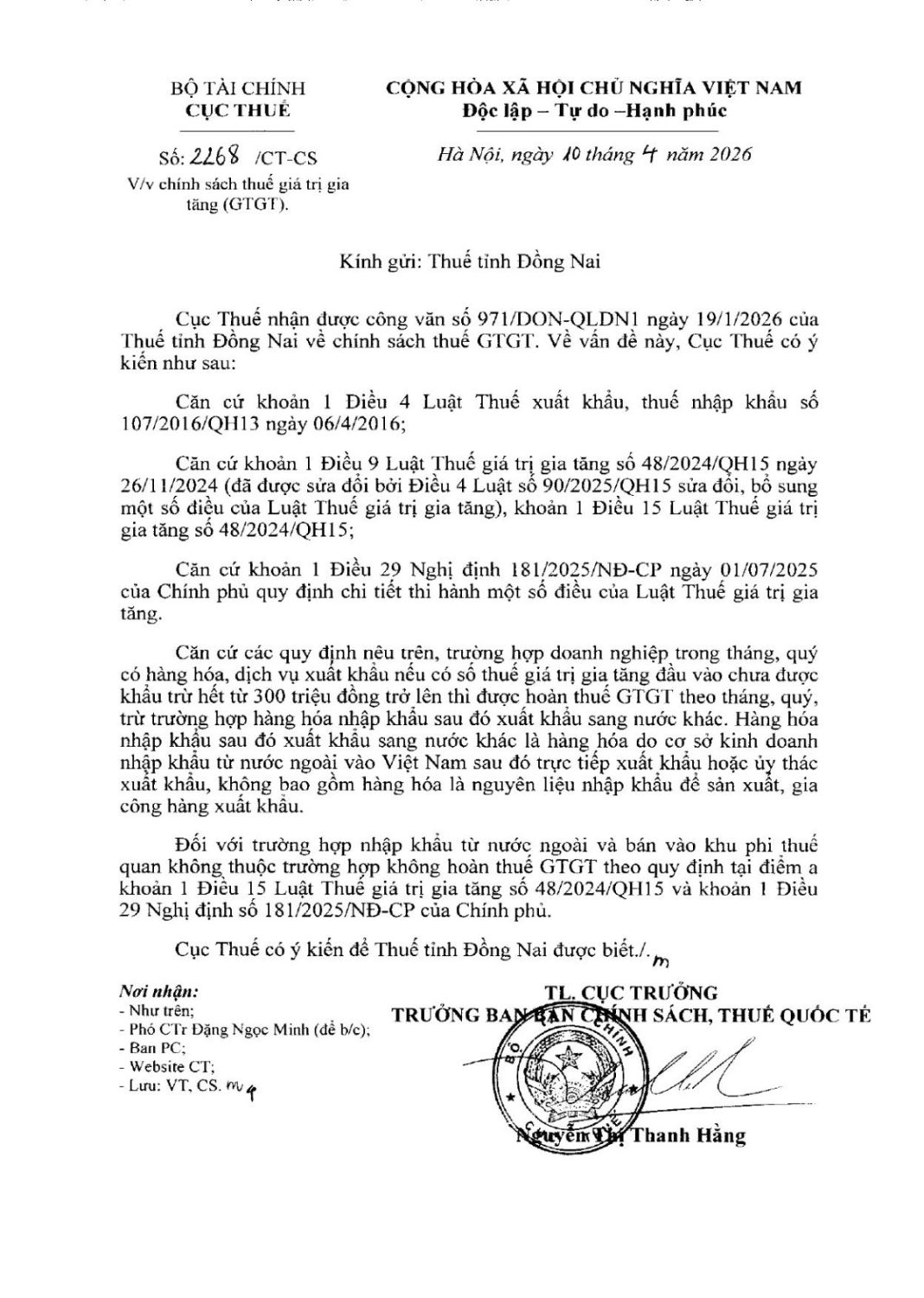

Với hàng hóa nhập khẩu sau đó xuất khẩu vào doanh nghiệp chế xuất (DNCX – EPE) – Xem công văn 2268/CT-CS

Doanh nghiệp chế xuất (EPE) được coi là khu phi thuế quan, hàng hóa bán vào đây được coi là xuất khẩu. Vì vậy, khi doanh nghiệp xuất khẩu hàng hóa vào DNCX, vẫn áp dụng thuế suất 0% và được hoàn thuế GTGT bình thường nếu đáp ứng đủ điều kiện:

-

-

Có hợp đồng bán hàng hóa cho DNCX.

-

Có chứng từ thanh toán qua ngân hàng (theo quy định về thanh toán xuất khẩu).

-

Có tờ khai hải quan xuất khẩu đã hoàn thành thủ tục hải quan.

-

Trích công văn tham khảo

Trường hợp Công ty có nhập khẩu các mặt hàng và nộp thuế GTGT đầy đủ ở khâu nhập khẩu, sau đó Công ty bán lại mặt hàng đó cho doanh nghiệp chế xuất thì hoạt động bán hàng đó được xác định là hàng hóa xuất khẩu vào khu chế xuất và không được coi là xuất khẩu ra nước ngoài. Công ty được hoàn thuế theo quy định tại Điều 29 Nghị định số 181/2025/NĐ-CP. Về khái niệm khu chế xuất đề nghị Công ty căn cứ khoản 2 Điều 2 Nghị định số 35/2022/NĐ-CP ngày 28/5/2022 của Chính phủ để xác định.

Cơ sở pháp lý

“Điều 29. Hoàn thuế đối với xuất khẩu

Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý, trừ trường hợp hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác. Trong đó:

a) Đối tượng được hoàn thuế trong một số trường hợp xuất khẩu được xác định như sau: đối với trường hợp ủy thác xuất khẩu là cơ sở kinh doanh có hàng hóa ủy thác xuất khẩu; đối với gia công chuyển tiếp là cơ sở kinh doanh ký hợp đồng gia công xuất khẩu với bên nước ngoài; đối với hàng hóa xuất khẩu để thực hiện công trình xây dựng ở nước ngoài là cơ sở kinh doanh có hàng hóa xuất khẩu thực hiện công trình xây dựng ở nước ngoài.

b) Hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác là hàng hóa do cơ sở kinh doanh nhập khẩu từ nước ngoài vào Việt Nam sau đó trực tiếp xuất khẩu hoặc ủy thác xuất khẩu, không bao gồm hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu.”

Căn cứ khoản 1 Điều 28 Luật Thương mại số 36/2005/QH11 ngày 14 tháng 6 năm 2005 của Quốc hội quy định xuất khẩu, nhập khẩu hàng hóa:

Điều 28. Xuất khẩu, nhập khẩu hàng hóa

-

Xuất khẩu hàng hóa là việc hàng hóa được đưa ra khỏi lãnh thổ Việt Nam hoặc đưa vào khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật.

-

Nhập khẩu hàng hóa là việc hàng hóa được đưa vào lãnh thổ Việt Nam từ nước ngoài hoặc từ khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật.

Căn cứ khoản 2 Điều 2 Nghị định số 35/2022/NĐ-CP ngày 28/5/2022 của Chính phủ quy định về quản lý khu công nghiệp và khu kinh tế:

Điều 2. Giải thích từ ngữ

…

2. Khu chế xuất là khu công nghiệp chuyên sản xuất hàng xuất khẩu, cung ứng dịch vụ cho sản xuất hàng xuất khẩu và hoạt động xuất khẩu; được ngăn cách với khu vực bên ngoài theo quy định áp dụng đối với khu phi thuế quan quy định tại pháp luật về thuế xuất khẩu, thuế nhập khẩu.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________