Dưới đây là công văn trả lời của Cục Thuế Hưng Yên (2025) về nghĩa vụ thuế khi chuyển nhượng vốn cổ phần và đã trích đầy đủ các căn cứ pháp lý chính hiện hành. Bài viết cũng có ví dụ minh họa để người đọc kê khai

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/

Cơ sở pháp lý về chuyển nhượng cổ phần

Luật Doanh nghiệp 2020 (nguyên tắc/hạn chế chuyển nhượng, Điều 120 & 127; phương thức chuyển nhượng)

Phân loại thu nhập & thuế TNCN với cá nhân chuyển nhượng cổ phiếu

Khẳng định chuyển nhượng cổ phiếu (kể cả công ty cổ phần chưa đại chúng) là “chuyển nhượng chứng khoán”; thuế suất 0,1% trên GIÁ CHUYỂN NHƯỢNG từng lần, căn cứ: TT 111/2013 (đã được TT 92/2015 & TT 25/2018 sửa đổi)

Thuế TNDN với doanh nghiệp/tổ chức chuyển nhượng vốn: Công thức thu nhập tính thuế (giá bán – giá vốn – chi phí) và thuế suất phổ thông 20% vẫn áp dụng

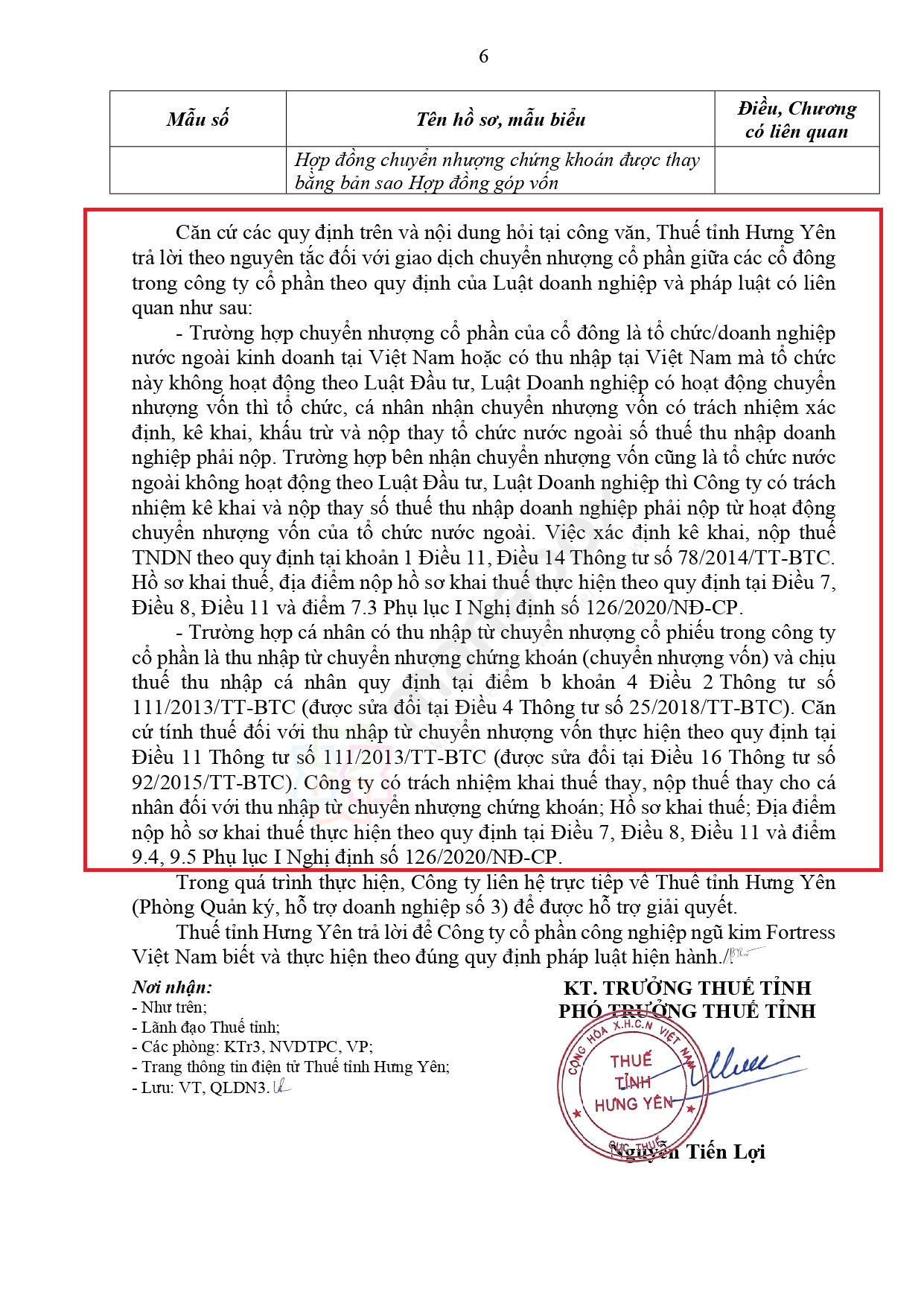

Chuyển nhượng vốn của tổ chức nước ngoài (FCT/CIT)

Cập nhật nghĩa vụ “bên nhận chuyển nhượng hoặc doanh nghiệp VN nơi có vốn” phải kê khai, nộp thay khi bên bán là tổ chức nước ngoài không hoạt động theo LĐT/LDN; thủ tục theo Luật QLT 2019 & Nghị định 126/2020 (được sửa bởi NĐ 91/2022) và hướng dẫn tại TT 80/2021

Chứng từ thanh toán không dùng tiền mặt: Giữ quy tắc hợp đồng chuyển nhượng ≥ 20 triệu đồng phải có chứng từ thanh toán không dùng tiền mặt; nếu không, cơ quan thuế có quyền ấn định giá chuyển nhượng

Cổ tức bằng cổ phiếu/thưởng cổ phiếu/ghi tăng vốn: Không khấu trừ ngay khi nhận; tổ chức phát hành/đơn vị có vốn chỉ thực hiện khai & nộp thay khi cá nhân “bán/rút vốn” sau này (Điểm d khoản 5 Điều 7 NĐ 126/2020)

Thời hạn, nơi nộp hồ sơ khai thuế

Hạn nộp hồ sơ khai “từng lần phát sinh” là chậm nhất ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế (Luật QLT 38/2019, Điều 44).

Địa điểm nộp:

PIT từ chuyển nhượng vốn/CK của cá nhân nộp tại cơ quan thuế quản lý đơn vị phát hành;

CIT từ chuyển nhượng vốn của nhà thầu nước ngoài nộp tại cơ quan thuế quản lý DN nơi bên nước ngoài đầu tư

Mẫu biểu mới cần thay thế trong bài

• 04/CNV-TNCN (cá nhân chuyển nhượng vốn/CK khai trực tiếp; hoặc DN khai nộp thay cho nhiều cá nhân dùng PL 04-1)

• 05/TNDN (thu nhập từ chuyển nhượng vốn – dùng cả cho trường hợp nộp thay nhà thầu nước ngoài)

Cá nhân có phát sinh thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán, cần lưu ý:

– Thời điểm xác định thu nhập tính thuế là thời điểm hợp đồng chuyển nhượng vốn, chuyển nhượng chứng khoán có hiệu lực.

– Kỳ kê khai thuế: Theo từng lần phát sinh, chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

– Mẫu Tờ khai: Mẫu số 04/CNV-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

– Địa điểm nộp hồ sơ khai thuế: Tại Cơ quan thuế quản lý đơn vị phát hành.

Một số lỗi thường gặp khi thực hiện kê khai thuế đối với các khoản thu nhập này cần chú ý cách kê khai như sau:

1. Đối với cá nhân trực tiếp khai thuế

2. Đối với tổ chức, cá nhân khai thay, nộp thuế thay cho cá nhân

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________

Công ty TNHH Manabox Việt Nam

Phòng 701, tầng 7, tòa nhà 3D center, số 3 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội, Việt Nam Facebook: https://www.facebook.com/ManaboxVietnam

Facebook Group: https://www.facebook.com/groups/congvanketoan

Youtube: https://www.youtube.com/@congtytnhhmanaboxvietnam6227

Tiktok: https://www.tiktok.com/@manabox.ketoanthue

Nhóm Zalo để thảo luận Miễn phí và hỗ trợ mùa quyết toán: https://zalo.me/g/ryjjoq044