Bài viết hướng dẫn Hộ kinh doanh khi thay đổi Doanh thu giữa các nhóm và lưu ý về quy định chuyển tiếp tại Nghị định 68/2026/NĐ-CP và thông tư 18/2026/TT-BTC\

Nội dung bài viết

Bảng hướng dẫn thủ tục

|

Tình huống |

Thời điểm |

Thủ tục |

Cơ sở pháp lý |

Ví dụ |

|

Từ Nhóm 1 (Miễn thuế) lên các nhóm có mức doanh thu vượt 500 triệu |

Kể từ quý phát sinh doanh thu lũy kế từ đầu năm vượt ngưỡng 500 triệu đồng |

+ Khai thuế, nộp thuế ngay từ quý phát sinh vượt ngưỡng bằng Mẫu 01/CNKD theo Điều 3 và Điều 4 Nghị định 68/2026/NĐ-CP + Bổ sung ghi sổ kế toán theo các nhóm tương ứng |

Khoản 1 Điều 8 Nghị định 68/2026/NĐ-CP |

Hộ kinh doanh tự xác định doanh thu năm 2026 không vượt 500 triệu đồng. Tuy nhiên, đến hết tháng 6/2026, tổng tiền bán hàng thực tế đạt 600 triệu thì hộ kinh doanh phải nộp tờ khai và tiền thuế của Quý II/2026 chậm nhất ngày 31/07/2026 |

|

Từ Nhóm 2 lên nhóm cao hơn (Doanh thu vượt 3 tỷ đồng) |

Từ năm tiếp theo sau khi kết thúc năm xác định doanh thu thực tế trên 3 tỷ đồng |

+ Bắt buộc chuyển sang phương pháp tính thuế theo Thu nhập tính thuế + Bổ sung ghi sổ kế toán theo các nhóm tương ứng |

Điểm d Khoản 5 Điều 4 Nghị định 68/2026/NĐ-CP |

Hộ kinh doanh tự xác định doanh thu năm 2026 là 2 tỷ đồng/năm. Tuy nhiên kết thúc năm 2026, tổng doanh thu đạt 4 tỷ đồng thì hết năm 2026, hộ kinh doanh vẫn nộp thuế theo tỷ lệ trên doanh thu. Từ ngày 01/01/2027, hộ kinh doanh bắt buộc chuyển sang tính thuế TNCN trên Thu nhập tính thuế |

|

Áp dụng nguyên tắc ổn định 02 năm |

Kể từ năm đầu tiên tính thuế theo Thu nhập |

+ Duy trì phương pháp nộp thuế TNCN trên Thu nhập trong 02 năm liên tục bất kể doanh thu năm sau tăng hay giảm + Duy trì bộ sổ kế toán đầy đủ |

Điểm d Khoản 5 Điều 4 Nghị định 68/2026/NĐ-CP

|

Một hộ kinh doanh nộp chuyển sang tính thuế TNCN trên Thu nhập tính thuế (Nhóm 3) năm 2027 thì nếu năm 2028 doanh thu giảm xuống 2 tỷ, hộ này vẫn bắt buộc nộp thuế TNCN trên thu nhập tính thuế |

|

Doanh thu thực tế giảm xuống mức từ 500 triệu trở xuống |

Sau khi kết thúc năm dương lịch và xác định doanh thu thực tế cả năm |

Thực hiện thủ tục bù trừ hoặc hoàn thuế nộp thừa bằng Mẫu số 01/TKN-CNKD |

Khoản 1 Điều 12 Nghị định 68/2026/NĐ-CP; Điều 5 Thông tư 18/2026/TT-BTC |

Năm 2026, cá nhân cho thuê nhà dự kiến thu nhập 700 triệu đồng/năm và đã nộp thuế với số tiền 70 triệu đồng. Tuy nhiên, khách trả nhà sớm nên tổng doanh thu cả năm chỉ đạt 450 triệu đồng thì cá nhân làm thủ tục hoàn thuế |

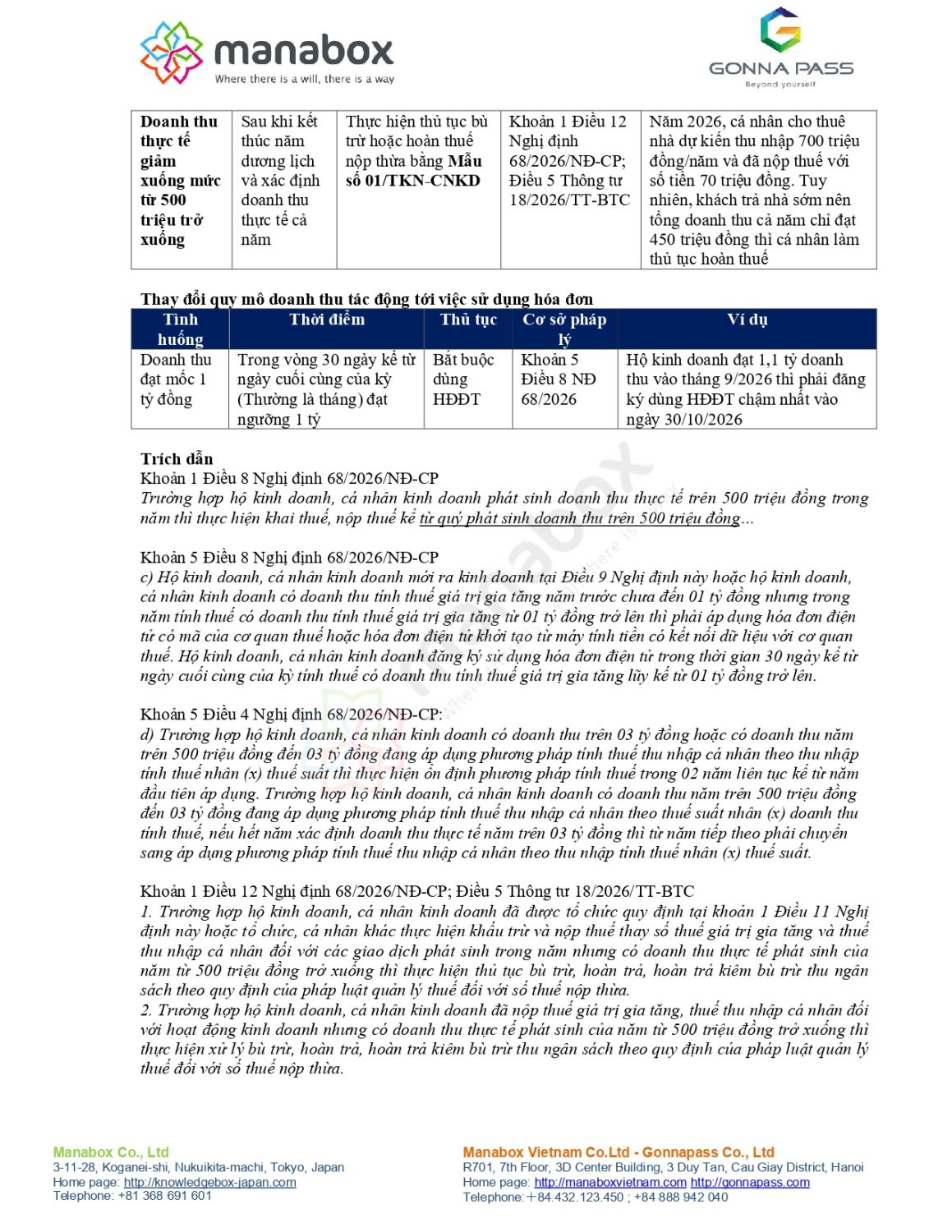

Thay đổi quy mô doanh thu tác động tới việc sử dụng hóa đơn

|

Tình huống |

Thời điểm |

Thủ tục |

Cơ sở |

Ví dụ |

|

Doanh thu đạt mốc 1 tỷ đồng |

Trong vòng 30 ngày kể từ ngày cuối cùng của kỳ (Thường là tháng) đạt ngưỡng 1 tỷ |

Bắt buộc dùng HĐĐT |

Khoản 5 Điều 8 NĐ 68/2026 |

Hộ kinh doanh đạt 1,1 tỷ doanh thu vào tháng 9/2026 thì phải đăng ký dùng HĐĐT chậm nhất vào ngày 30/10/2026 |

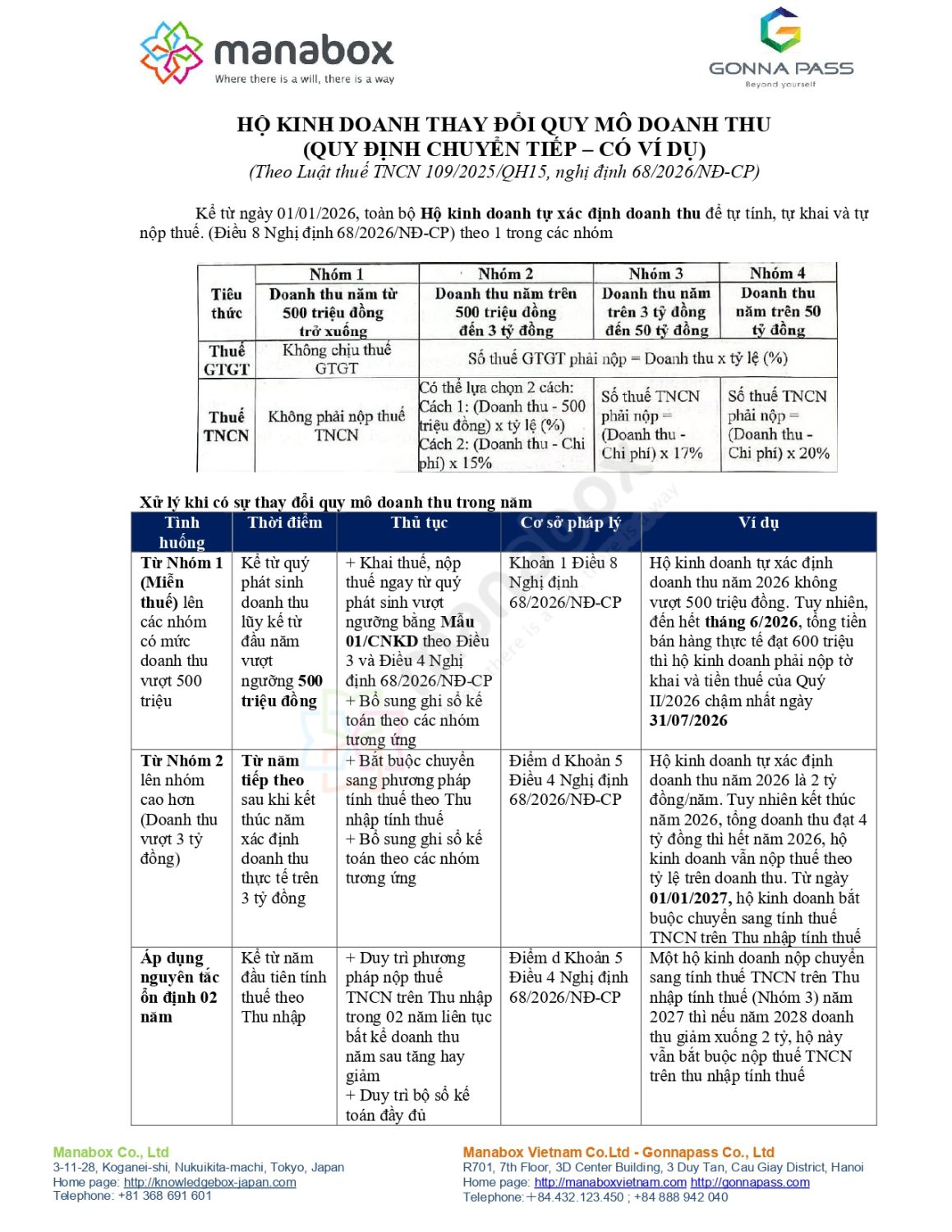

Kể từ ngày 01/01/2026, toàn bộ Hộ kinh doanh tự xác định doanh thu để tự tính, tự khai và tự nộp thuế. (Điều 8 Nghị định 68/2026/NĐ-CP) theo 1 trong các nhóm

Kể từ ngày 01/01/2026, toàn bộ Hộ kinh doanh tự xác định doanh thu để tự tính, tự khai và tự nộp thuế. (Điều 8 Nghị định 68/2026/NĐ-CP) theo 1 trong các nhóm

Trích dẫn

Khoản 1 Điều 8 Nghị định 68/2026/NĐ-CP

Trường hợp hộ kinh doanh, cá nhân kinh doanh phát sinh doanh thu thực tế trên 500 triệu đồng trong năm thì thực hiện khai thuế, nộp thuế kể từ quý phát sinh doanh thu trên 500 triệu đồng…

Khoản 5 Điều 8 Nghị định 68/2026/NĐ-CP

- c) Hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh tại Điều 9 Nghị định nàyhoặc hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng năm trước chưa đến 01 tỷ đồng nhưng trong năm tính thuế có doanh thu tính thuế giá trị gia tăng từ 01 tỷ đồng trở lên thì phải áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế. Hộ kinh doanh, cá nhân kinh doanh đăng ký sử dụng hóa đơn điện tử trong thời gian 30 ngày kể từ ngày cuối cùng của kỳ tính thuế có doanh thu tính thuế giá trị gia tăng lũy kế từ 01 tỷ đồng trở lên.

Khoản 5 Điều 4 Nghị định 68/2026/NĐ-CP:

- d) Trường hợp hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 03 tỷ đồng hoặc có doanh thu năm trên 500 triệu đồng đến 03 tỷ đồng đang áp dụng phương pháp tính thuế thu nhập cá nhân theo thu nhập tính thuế nhân (x) thuế suất thì thực hiện ổn định phương pháp tính thuế trong 02 năm liên tục kể từ năm đầu tiên áp dụng. Trường hợp hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 03 tỷ đồng đang áp dụng phương pháp tính thuế thu nhập cá nhân theo thuế suất nhân (x) doanh thu tính thuế, nếu hết năm xác định doanh thu thực tế năm trên 03 tỷ đồng thì từ năm tiếp theo phải chuyển sang áp dụng phương pháp tính thuế thu nhập cá nhân theo thu nhập tính thuế nhân (x) thuế suất.

Khoản 1 Điều 12 Nghị định 68/2026/NĐ-CP; Điều 5 Thông tư 18/2026/TT-BTC

- Trường hợp hộ kinh doanh, cá nhân kinh doanh đã được tổ chức quy định tại khoản 1 Điều 11 Nghị định nàyhoặc tổ chức, cá nhân khác thực hiện khấu trừ và nộp thuế thay số thuế giá trị gia tăng và thuế thu nhập cá nhân đối với các giao dịch phát sinh trong năm nhưng có doanh thu thực tế phát sinh của năm từ 500 triệu đồng trở xuống thì thực hiện thủ tục bù trừ, hoàn trả, hoàn trả kiêm bù trừ thu ngân sách theo quy định của pháp luật quản lý thuế đối với số thuế nộp thừa.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh đã nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với hoạt động kinh doanh nhưng có doanh thu thực tế phát sinh của năm từ 500 triệu đồng trở xuống thì thực hiện xử lý bù trừ, hoàn trả, hoàn trả kiêm bù trừ thu ngân sách theo quy định của pháp luật quản lý thuế đối với số thuế nộp thừa.

Trường hợp doanh thu tăng từ mức Miễn thuế (Nhóm 1) lên trên 500 triệu đồng

Đây là tình huống hộ kinh doanh (HKD) ban đầu tự xác định thuộc diện không chịu thuế nhưng thực tế kinh doanh phát triển vượt ngưỡng.

-

Thời điểm bắt đầu kê khai: HKD phải thực hiện khai thuế, nộp thuế kể từ quý phát sinh doanh thu thực tế trên 500 triệu đồng.

-

Nghĩa vụ thuế: Số thuế GTGT và TNCN phải nộp được xác định theo phương pháp trực tiếp trên doanh thu hoặc phương pháp hỗn hợp tùy theo lựa chọn và quy mô thực tế

Trường hợp doanh thu tăng từ Nhóm 2 lên trên 03 tỷ đồng (Chuyển sang Nhóm 3)

Khi doanh thu thực tế vượt quá 03 tỷ đồng, HKD bắt buộc phải thay đổi phương pháp tính thuế TNCN.

-

Thời điểm chuyển đổi: Nếu hết năm xác định doanh thu thực tế trên 03 tỷ đồng, thì từ năm tiếp theo HKD phải chuyển sang áp dụng phương pháp tính thuế TNCN theo thu nhập tính thuế nhân (x) thuế suất (Doanh thu – Chi phí).

-

Tính ổn định: Khi đã chuyển sang phương pháp (Doanh thu – Chi phí), HKD phải thực hiện ổn định phương pháp này trong 02 năm liên tục kể từ năm đầu tiên áp dụng

Thủ tục chuyển tiếp đặc biệt từ năm 2025 sang năm 2026

Đây là giai đoạn chuyển đổi quan trọng đối với các HKD đang nộp thuế theo phương pháp khoán hoặc kê khai cũ.

-

Phân loại hướng dẫn:

-

HKD có doanh thu năm 2025 trên 500 triệu đồng: Thực hiện kê khai, nộp thuế năm 2026 theo quy định mới tại Điều 10 Nghị định 68/2026/NĐ-CP.

-

HKD có doanh thu năm 2025 từ 500 triệu đồng trở xuống: Thực hiện thông báo doanh thu năm 2026 theo quy định tại điểm a khoản 1 Điều 8.

-

Xác định tài sản và hàng tồn kho: HKD có doanh thu từ 03 tỷ đồng trở lên hoặc lựa chọn nộp thuế theo phương pháp (Doanh thu – Chi phí) từ năm 2026 phải lập Bảng kê hàng tồn kho, máy móc, thiết bị tại thời điểm ngày 31/12/2025.

-

Thời hạn nộp bảng kê: Gửi cho cơ quan thuế cùng hồ sơ khai thuế Quý I/2026 đối với trường hợp khai thuế theo quý hoặc chậm nhất là ngày 20/04/2026 đối với trường hợp khai thuế theo tháng.

-

Trường hợp doanh thu thực tế giảm xuống dưới ngưỡng 500 triệu đồng

Trường hợp HKD đã kê khai hoặc đã bị khấu trừ thuế nhưng kết quả cuối năm không đạt ngưỡng phải nộp.

-

Xử lý tiền thuế đã nộp: Nếu doanh thu thực tế phát sinh của năm từ 500 triệu đồng trở xuống, HKD được thực hiện thủ tục bù trừ hoặc hoàn trả số thuế đã nộp/đã bị khấu trừ thừa theo quy định của pháp luật quản lý thuế.

-

Nơi nộp hồ sơ hoàn thuế: Là cơ quan thuế nơi nộp hồ sơ khai thuế hoặc cơ quan thuế quản lý nơi cá nhân cư trú (đối với trường hợp chỉ kinh doanh trên sàn TMĐT đã được khấu trừ tại nguồn

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________