Thuế GTGT

Điểm mới Nghị định về hóa đơn số 254/2026/NĐ-CP

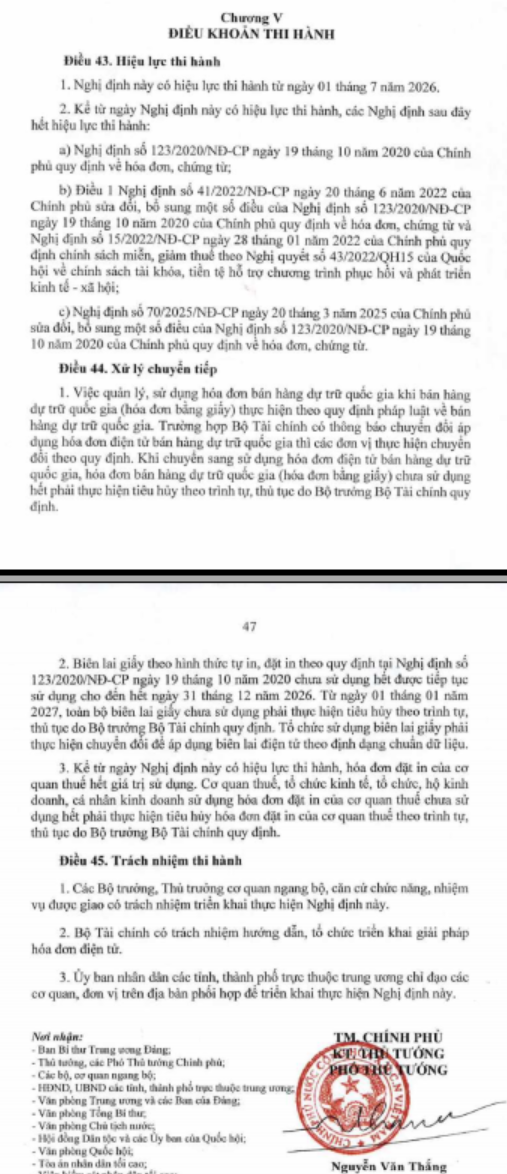

Bài viết tóm tắt Điểm mới Nghị định về hóa đơn 2026 (Dự thảo hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15, có hiệu lực từ 01/7/2026) có cấu trúc 05 Chương, 43 Điều, bao gồm: 25 điều kế thừa, 11 điều sửa đổi/bổ sung, 02 điều hoàn toàn mới, và loại bỏ 05 nhóm nội dung cũ. Dưới đây là tổng hợp các điểm mới theo từng nhóm vấn đề.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Bảng tóm tắt điểm mới nghị định 254/2026/NĐ-CP về hóa đơn

|

Vấn đề |

Quy định hiện hành (NĐ 123/2020, 70/2025) |

Nghị định mới tại Nghị định 254/2026/NĐ-CP |

|

Trường hợp cung cấp dịch vụ có nhận tiền đặt cọc |

Chỉ loại trừ một số trường hợp cụ thể nhận tiền cọc không phải lập hóa đơn (kế toán, kiểm toán, tư vấn tài chính, thuế, thẩm định giá, khảo sát, thiết kế kỹ thuật, tư vấn giám sát, lập dự án đầu tư xây dựng…) |

Không phải lập hóa đơn nếu đặt cọc theo Bộ luật Dân sự để đảm bảo thực hiện hợp đồng |

|

Hoạt động đặc thù được bổ sung lập sau kỳ đối soát |

NĐ 70/2025 đã đề cập dịch vụ bảo hiểm, xổ số, casino, trò chơi điện tử có thưởng (điểm p, q, r khoản 4 Điều 9) |

Nghị định bổ sung cho phép lập hóa đơn không quá 7 ngày với nhiều nhóm mới: hoa tiêu hàng hải, quảng cáo trên báo điện tử, công nghệ số, nền tảng số, tài sản mã hóa, hỗ trợ giao dịch sàn các-bon, bảo hiểm, bảo vệ, suất ăn công nghiệp, sở giao dịch hàng hóa, thông tin tín dụng, vận tải hành khách bằng taxi/xe hợp đồng/xe mô tô hai bánh qua phần mềm cho khách hàng là doanh nghiệp/tổ chức… |

|

Giao dịch trong giờ làm việc ban đêm |

KHÔNG có quy định |

Giao dịch phát sinh trong giờ làm việc ban đêm theo Bộ luật Lao động thì thời điểm lập hóa đơn chậm nhất là ngày làm việc tiếp theo

|

|

Người mua là cá nhân người tiêu dùng |

Chưa cụ thể

|

b)…trường hợp người mua không cung cấp tên, địa chi, số định danh cá nhân thì trên hóa đơn thể hiện rõ “Bán cho người tiêu dùng”…

|

|

Quy tắc chung về tên HHDV |

Chưa có quy định tương tự |

Áp dụng tên HHDV theo QĐ 43/2018/QĐ-TTg về Hệ thống ngành sản phẩm (mã cấp 7) HOẶC theo tên, mã HS của hàng hóa nhập khẩu Trường hợp pháp luật có quy định về định danh hàng hóa, dịch vụ thì người bán thể hiện tên hàng hóa, dịch vụ trên hóa đơn theo quy định pháp luật về định danh hàng hóa, dịch vụ.

|

|

Số lượng, đơn vị tính |

Chưa có quy định tương tự

|

Hàng hóa, dịch vụ khuyến mại, cho biếu tặng được lập hóa đơn tổng hợp cho các giao dịch phát sinh trong tháng, quý phù hợp với kỳ khai thuế GTGT

|

Điểm mới 13 – Hộ kinh doanh dùng một MST cho nhiều cửa hàng (khoản 3 Điều 9)

- Phải ghi rõ địa chỉ từng điểm kinh doanh trên hóa đơn

Điều chỉnh hóa đơn

Nghị định giao Bộ Tài chính hướng dẫn một số nội dung cụ thể

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________