Manabox xin tổng hợp và biên soạn bài viết về Hồ sơ mua hàng hóa dịch vụ từ hộ kinh doanh từ 500 triệu đồng trở xuống, dựa trên những cập nhật mới nhất từ Nghị định 68/2026/NĐ-CP và hướng dẫn từ cơ quan thuế năm 2026.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Quy định mới về việc ngừng sử dụng hóa đơn đối với hộ kinh doanh

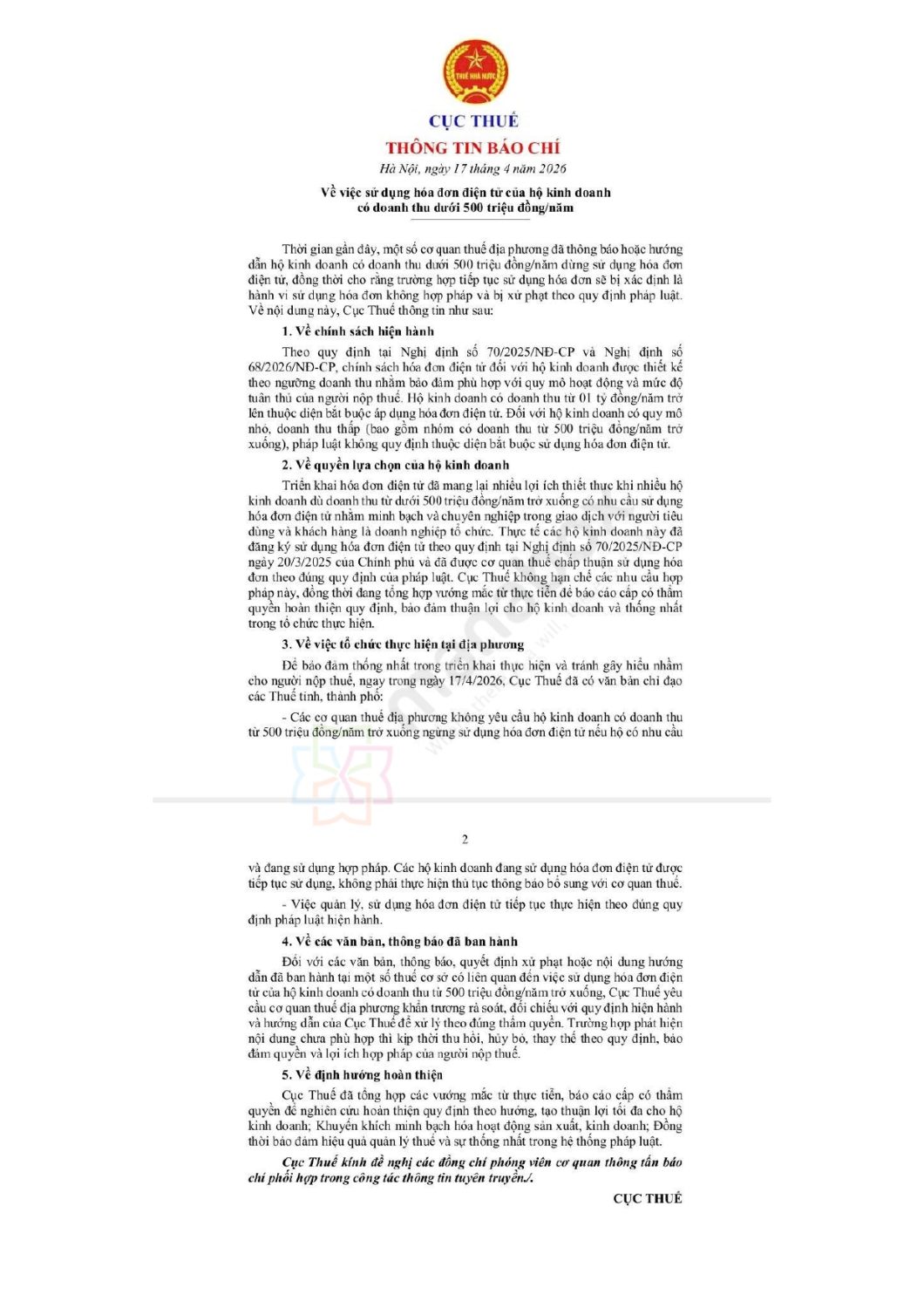

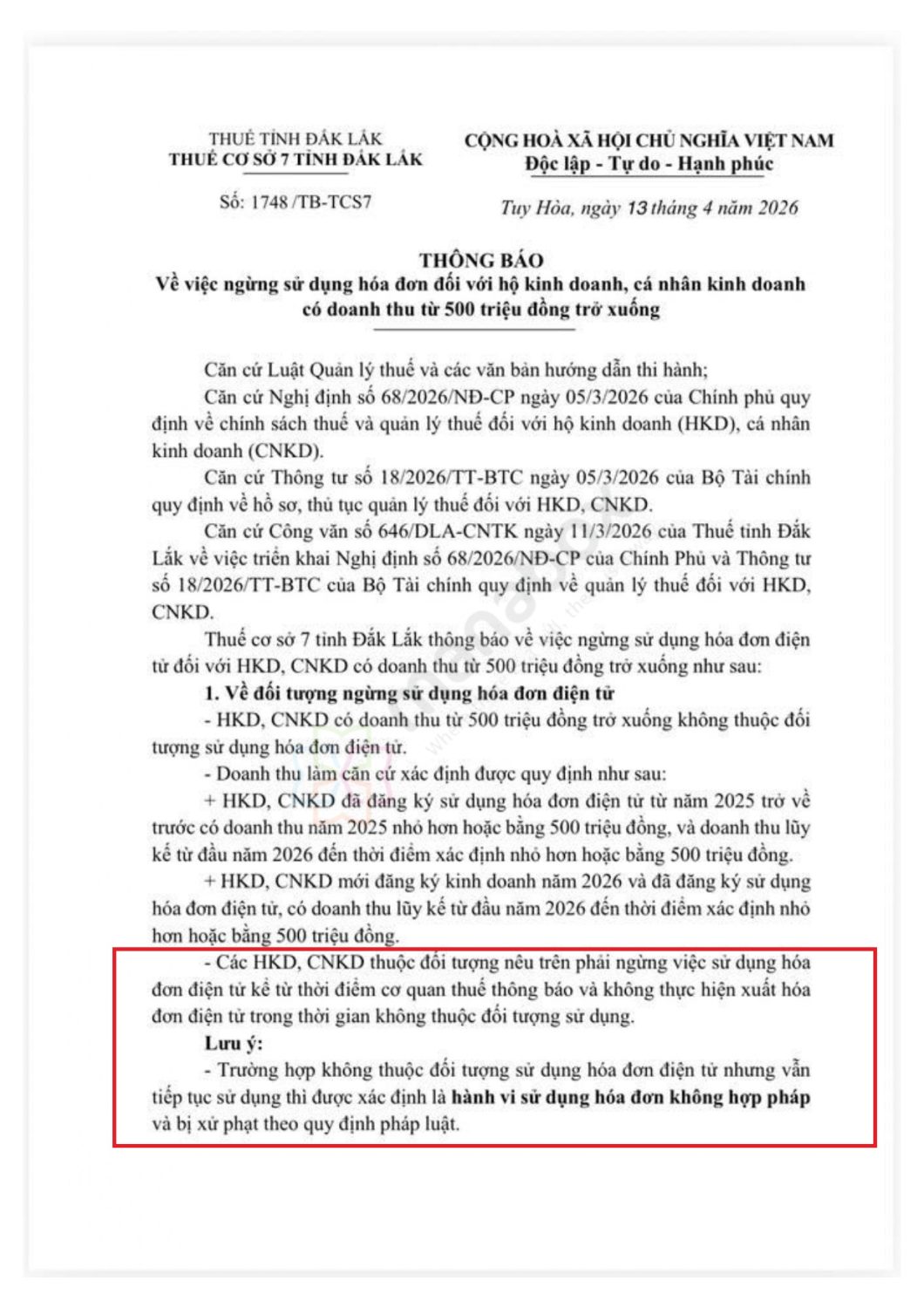

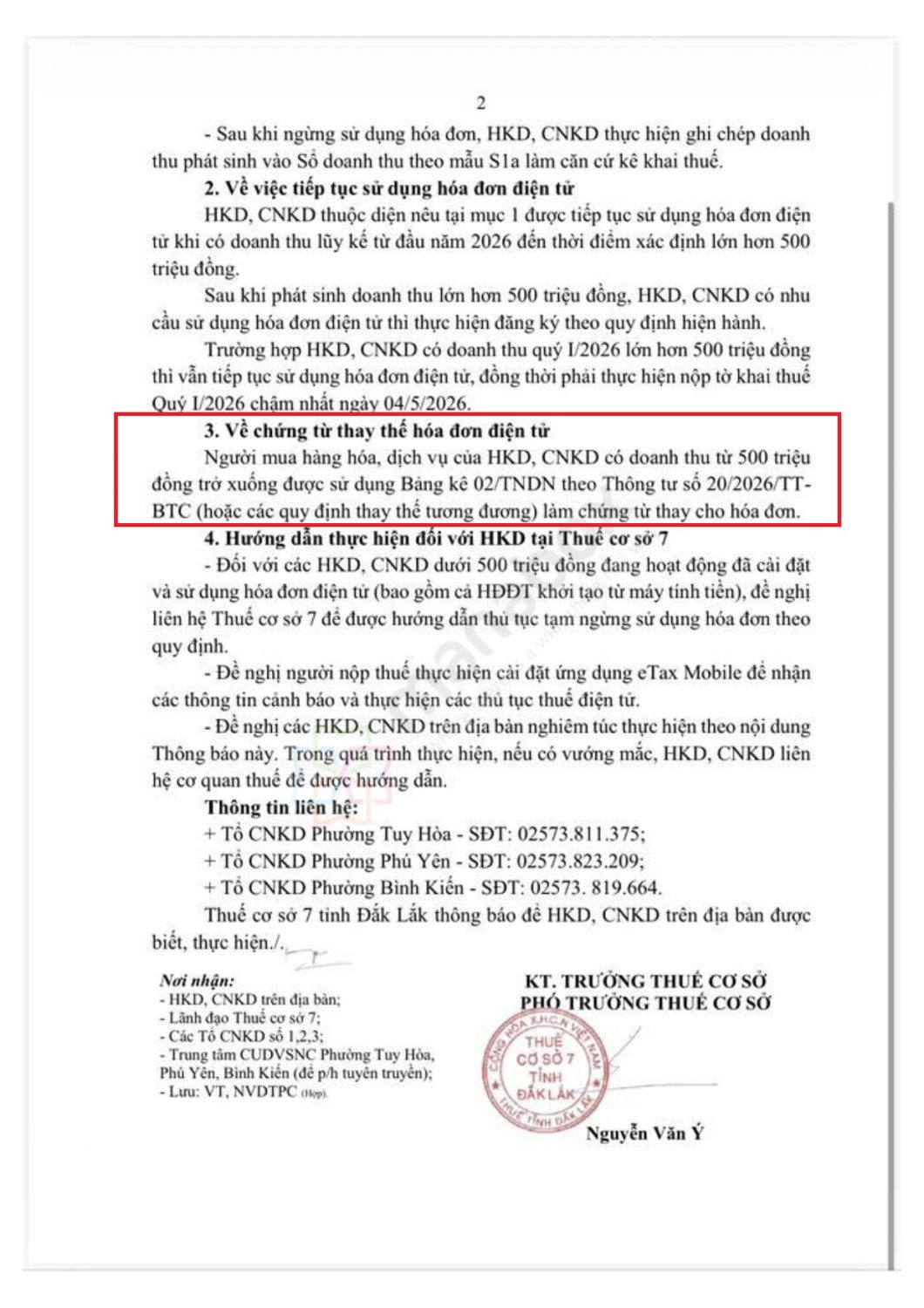

Kể từ năm 2026, chính sách thuế đối với HKD và CNKD có sự thay đổi căn bản về việc sử dụng hóa đơn điện tử nhằm đơn giản hóa thủ tục hành chính cho các đối tượng có quy mô nhỏ. Theo một số công văn, HKD, CNKD có doanh thu từ 500 triệu đồng trở xuống không thuộc đối tượng sử dụng hóa đơn điện tử. Theo tinh thần của Nghị định 68/2026/NĐ-CP, cơ quan thuế sẽ không thực hiện cấp hóa đơn điện tử có mã theo từng lần phát sinh (hóa đơn lẻ) cho nhóm đối tượng có doanh thu dưới ngưỡng này. Các đối tượng này phải ngừng sử dụng hóa đơn điện tử kể từ thời điểm cơ quan thuế thông báo. Việc tiếp tục sử dụng sẽ bị xác định là hành vi sử dụng hóa đơn không hợp pháp.

Tuy nhiên, sau đó ngày 17/4/2026, ngành thuế đã có văn bản thông tin báo chí

Thành phần hồ sơ chứng từ để được tính vào chi phí được trừ

Do người bán không thể xuất hóa đơn, doanh nghiệp mua hàng hóa, dịch vụ cần chuẩn bị bộ hồ sơ chứng từ chặt chẽ theo hướng dẫn tại Thông tư số 20/2026/TT-BTC để bảo vệ chi phí khi quyết toán thuế TNDN. Hồ sơ bao gồm:

-

Bảng kê thu mua hàng hóa, dịch vụ (Mẫu số 02/TNDN): Đây là chứng từ quan trọng nhất thay thế cho hóa đơn. Bảng kê phải do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp ký và chịu trách nhiệm.

-

Chứng từ chi trả tiền: Phải đảm bảo phù hợp với quy định của pháp luật về kế toán. Đối với trường hợp giá trị mua hàng hóa, dịch vụ trong ngày của từng hộ, cá nhân từ 05 triệu đồng trở lên, doanh nghiệp bắt buộc phải thực hiện thanh toán không dùng tiền mặt (chuyển khoản).

-

Hồ sơ chứng minh giao dịch thực tế: Tùy vào loại hình dịch vụ, cần bổ sung các chứng từ bổ trợ như:

-

Hợp đồng mua bán/thuê dịch vụ.

-

Biên bản nghiệm thu hàng hóa, dịch vụ.

-

Bảng kê lịch trình (đối với dịch vụ thuê xe).

-

Bản sao CCCD của người trực tiếp bán hàng để chứng minh đối tượng thu mua

-

Bảng tổng hợp điều kiện sử dụng hóa đơn theo doanh thu của HKD (Nghị định 68/2026/NĐ-CP)

| Mức doanh thu năm (GTGT) | Quy định về hóa đơn |

| Dưới 500 triệu đồng |

Ngừng sử dụng HĐĐT hoàn toàn; người mua dùng Bảng kê 02/TNDN. |

| Trên 500 triệu – Dưới 01 tỷ đồng | Không bắt buộc sử dụng HĐĐT có mã thường xuyên. Có thể đăng ký nếu có nhu cầu hoặc sử dụng hóa đơn theo từng lần phát sinh sau khi nộp thuế. |

| Từ 01 tỷ đồng trở lên | Bắt buộc áp dụng HĐĐT có mã hoặc HĐĐT khởi tạo từ máy tính tiền. |

Lập bảng kê mua hàng hóa dịch vụ không có hóa đơn 02/TNDN 2025 2026

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________