Thuế FCT

Không phải nộp tờ khai thuế nhà thầu theo tháng nếu không phát sinh

Không phải nộp tờ khai thuế nhà thầu theo tháng nếu không phát sinh là một trong các nội dung quy định mới tại Nghị định 252/2026/NĐ-CP về quản lý thuế

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

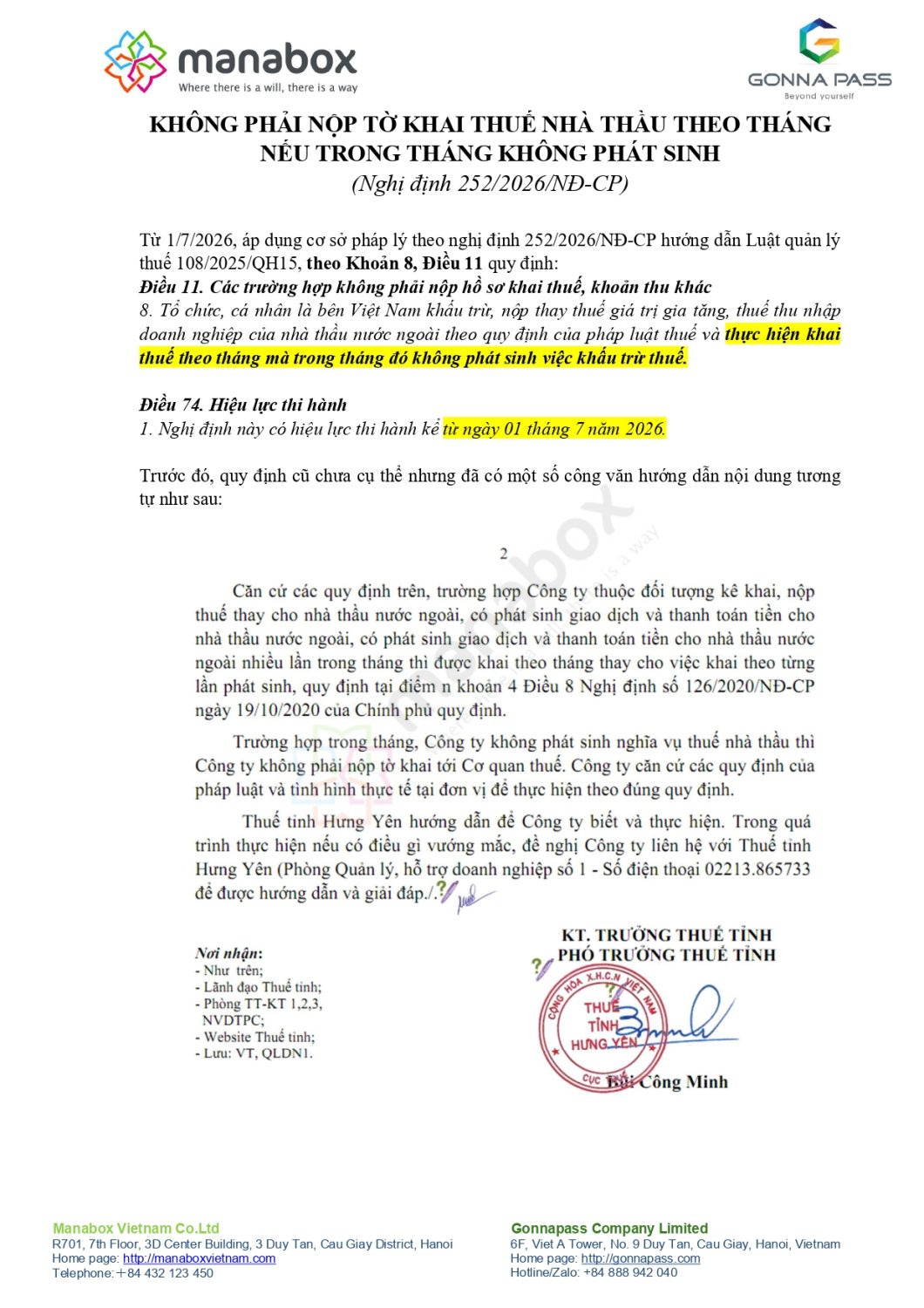

Từ 1/7/2026, áp dụng cơ sở pháp lý theo nghị định 252/2026/NĐ-CP hướng dẫn Luật quản lý thuế 108/2025/QH15, theo Khoản 8, Điều 11 quy định:

Điều 11. Các trường hợp không phải nộp hồ sơ khai thuế, khoản thu khác

- Tổ chức, cá nhân là bên Việt Nam khấu trừ, nộp thay thuế giá trị gia tăng, thuế thu nhập doanh nghiệp của nhà thầu nước ngoài theo quy định của pháp luật thuế và thực hiện khai thuế theo tháng mà trong tháng đó không phát sinh việc khấu trừ thuế.

Điều 74. Hiệu lực thi hành

- Nghị định này có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2026.

Trước đó, quy định cũ chưa cụ thể nhưng đã có một số công văn hướng dẫn nội dung tương tự như sau:

![]()

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________

Công ty TNHH Manabox Việt Nam

Phòng 701, tầng 7, tòa nhà 3D center, số 3 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội, Việt Nam Facebook: https://www.facebook.com/ManaboxVietnam

Facebook Group: https://www.facebook.com/groups/congvanketoan

Nhóm Zalo để thảo luận Miễn phí và hỗ trợ mùa quyết toán: https://zalo.me/g/ryjjoq044