Tin tức

Hướng dẫn hạch toán chi phí dịch vụ bảo vệ

Bài viết hướng dẫn Hạch toán Chi phí dịch vụ bảo vệ (Nội địa) – Hướng dẫn chi tiết có ví dụ minh họa đính kèm để người đọc hiểu trình tự

1/ Tình huống

Tình huống này xảy ra khi doanh nghiệp phát sinh nhu cầu sử dụng dịch vụ bảo vệ và cần ghi nhận chi phí trên sổ sách kế toán

2/ Nguyên tắc hạch toán kế toán và tài khoản hạch toán

Tài khoản 6427 – Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho công tác quản lý doanh nghiệp; các khoản chi mua và sử dụng các tài liệu kỹ thuật, bằng sáng chế,… (không đủ tiêu chuẩn ghi nhận TSCĐ) được tính theo phương pháp phân bổ dần vào chi phí quản lý doanh nghiệp; tiền thuê TSCĐ, chi phí trả cho nhà thầu phụ.

Tài khoản 6417 – Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho bán hàng như chi phí thuê ngoài sửa chữa TSCĐ phục vụ trực tiếp cho khâu bán hàng, tiền thuê kho, thuê bãi, tiền thuê bốc vác, vận chuyển sản phẩm, hàng hoá đi bán, tiền trả hoa hồng cho đại lý bán hàng, cho đơn vị nhận uỷ thác xuất khẩu,…

Tài khoản 6277 – Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho hoạt động của phân xưởng, bộ phận sản xuất như: Chi phí sửa chữa, chi phí thuê ngoài, chi phí điện, nước, điện thoại, tiền thuê TSCĐ, chi phí trả cho nhà thầu phụ (đối với doanh nghiệp xây lắp)

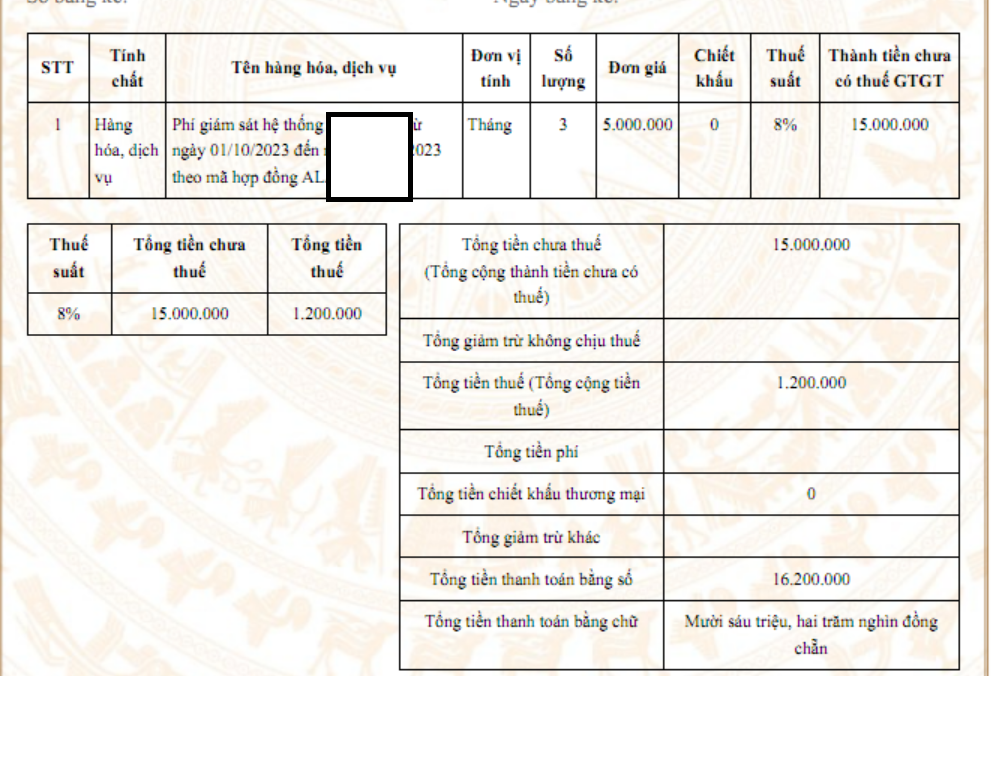

3/ Ví dụ minh họa và chứng từ kế toán

Trong tháng 1, công ty TNHH Manabox Việt Nam

- Ký hợp đồng kinh tế số: ………. – Ngày: 01/01/20X

- Bên bán: Công ty TNHH bảo vệ ….. B

- Nội dung hợp đồng: Dịch vụ bảo vệ.

|

STT |

Tên mặt hàng |

ĐVT |

SL |

Đơn giá (đ) |

Thành tiền (Chưa gồm thuế GTGT 10%) |

|

1 |

Dịch vụ bảo vệ |

tháng |

1 |

15.000.000 |

15.000.000 |

- Địa điểm thực hiện: Tại công ty TNHH Manabox Việt Nam

- Ngày 31/01/2023: Công ty B xuất hóa đơn cho phí dịch vụ bảo vệ tháng 1.

Mẫu hợp đồng, hóa đơn như sau:

4. Hướng dẫn hạch toán

Nợ TK 64179/ 642721/ 627716: Chi phí dịch vụ mua ngoài khác

Nợ TK 1331: Thuế GTGT

Có TK 331: Phải trả cho người bán

5. Rủi ro thuế thường gặp

- Hóa đơn không đầy đủ thông tin, địa chỉ, không hợp lệ

- KHông hợp lý với kết quả hoạt động kinh doanh.

Các phần mềm, tài liệu bổ trợ kế toán khác

Gói rà soát hóa đơn bỏ trốn – Tax consulting support for lists of suppliers

CÁC GÓI DỊCH VỤ TƯ VẤN

Hợp đồng Thuê Chuyên Gia Anh-Việt/Expert Contract in Eng-Vie

CÁC GÓI DỊCH VỤ TƯ VẤN

Hợp đồng dịch vụ hỗ trợ kỹ thuật Anh-Việt/Technical support service contract in Eng-Vie(Sao chép)

CÁC GÓI DỊCH VỤ TƯ VẤN

File tính và checklist hoàn thuế GTGT hàng hóa dịch vụ xuất khẩu – VAT refund

CÁC GÓI DỊCH VỤ TƯ VẤN

Hợp đồng thuê xe ô tô bản song ngữ anh-việt/Car rental contract in english and vietnamese bilingual