Hành chính nhân sự, Thuế TNCN, Thuế TNDN

Các bước đăng ký mã số thuế cho người nước ngoài

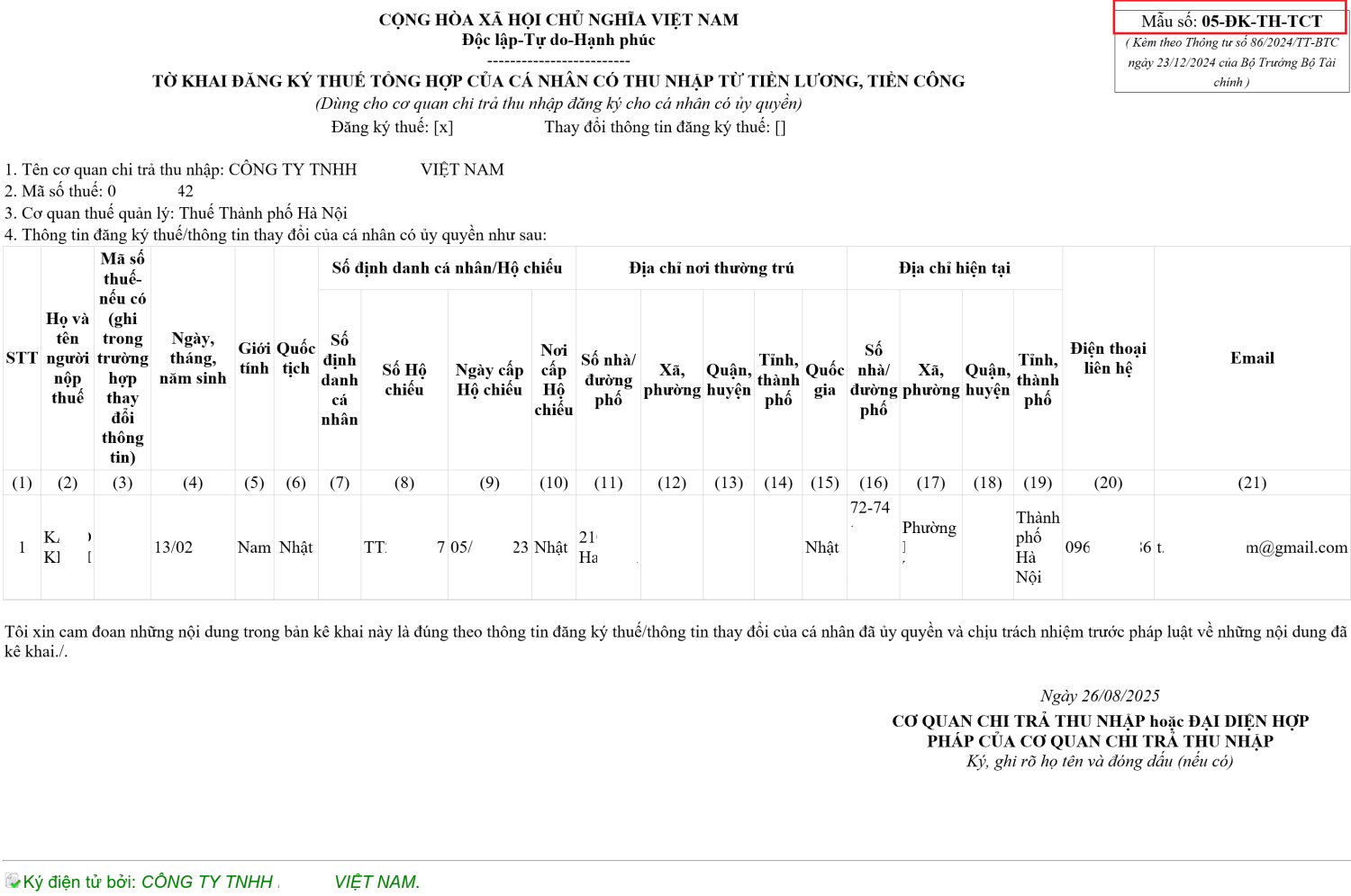

Mọi cá nhân người nước ngoài phát sinh thu nhập tại Việt Nam đều phải đăng ký mã số thuế (MST) cá nhân để kê khai và nộp thuế thu nhập cá nhân. Thông thường, ngay khi bắt đầu làm việc và có thu nhập, doanh nghiệp sẽ hỗ trợ người lao động nước ngoài đăng ký MST với cơ quan thuế. Đặc biệt, dù thu nhập do công ty nước ngoài trả từ nước ngoài nhưng nếu công việc diễn ra tại Việt Nam, người lao động vẫn phải kê khai và nộp thuế TNCN tại Việt Nam. Như vậy, không thể tránh thuế bằng cách nhận lương từ nước ngoài. Dưới đây hướng dẫn các bước đăng ký mã số thuế cho người nước ngoài

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Các bước đăng ký đơn giản

Có phải tất cả người lao động nước ngoài làm việc tại Việt Nam đều phải đăng ký và sử dụng mã định danh điện tử không?

|

Câu trả lời là KHÔNG, chỉ các đội tượng sau mới cần sử dụng mã định danh điện tử:

|

Định danh cho người nước ngoài

Xem tại

Khai thuế cho người nước ngoài

Ngoài ra, người nước ngoài cần hiểu về tình trạng cư trú để biết cách tính thuế: Nếu được coi là cá nhân cư trú (hiện diện tại Việt Nam từ 183 ngày trở lên trong năm) thì thu nhập chịu thuế tính theo biểu thuế lũy tiến từng phần như công dân Việt Nam. Ngược lại, nếu là cá nhân không cư trú (<183 ngày/năm ở Việt Nam) thì áp dụng thuế suất cố định 20% trên thu nhập phát sinh tại Việt Nam. Ví dụ, một chuyên gia sang Việt Nam từ tháng 4 nhưng đến tháng 11 mới ký hợp đồng có thể bị xem là không cư trú và chịu thuế suất 20%, thay vì lũy tiến nếu tính từ lúc nhập cảnh sớm hơn.

Cách khai thuế TNCN cho người nước ngoài (Có ví dụ) – How to declare PIT for foreigners?

Xem thêm công văn 47288/CTHN-TTHT

Căn cứ các quy định trên, trường hợp người nộp thuế có phát sinh nghĩa vụ với ngân sách nhà nước thì phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế. Tổ chức chi trả thu nhập chi trả thu nhập từ tiền lương, tiền công thực hiện đăng ký thuế cho người lao động theo quy định Thông tư số 105/2020/TT-BTC.

Trường hợp Trung tâm chứng nhận Phù hợp trả tiền lương, tiền công cho cá nhân là người nước ngoài làm việc thì Trung tâm căn cứ vào thời gian làm việc tại Việt Nam của người lao động ghi trên Hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam để tạm khấu trừ thuế theo Biểu lũy tiến từng phần (đối với cá nhân có thời gian làm việc tại Việt Nam từ 183 ngày trong năm tính thuế) hoặc theo Biểu thuế toàn phần (đối với cá nhân có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế). Căn cứ tính thuế đối với thu nhập chịu thuế từ tiền lương, tiền công thực hiện theo hướng dẫn tại Điều 7 Thông tư số 111/2013/TT-BTC.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________