Đầu tư, Hành chính nhân sự, kiểm tra thuế

Công văn hay hướng dẫn xử phạt hành chính thuế

Công văn hay hướng dẫn xử phạt hành chính thuế do Cục thuế ban hành mới nhất có nhiều tình huống khó và đặc biệt

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Tóm tắt

| Tình huống / hành vi | Căn cứ trích dẫn trong văn bản | Mức phạt / cách áp dụng | Ghi chú quan trọng |

|---|---|---|---|

|

Nguyên tắc chung xử phạt:

|

Luật XLVPHC 2012 (sđ, bs 2020, 2025) – Điều 3(1)(d) và quy định về tình tiết tăng nặng |

|

Nguyên tắc áp dụng |

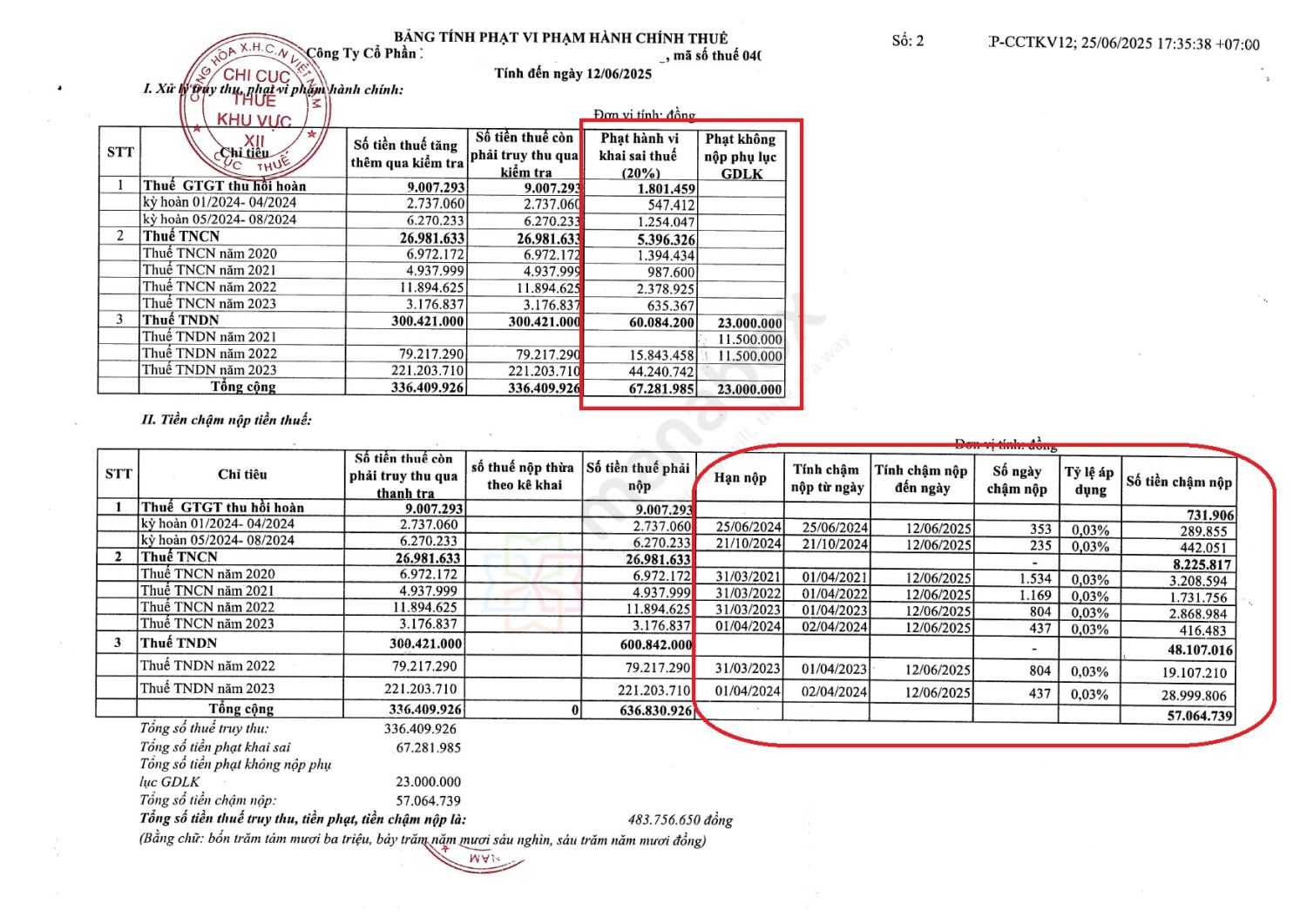

| Khai sai nhiều chỉ tiêu trên hồ sơ cùng một sắc thuế tại cùng thời điểm | NĐ 125/2020 – Điều 5(3)(a) | Xử phạt 01 hành vi với khung tiền phạt cao nhất trong số các hành vi khai sai, đồng thời áp dụng tình tiết tăng nặng “vi phạm nhiều lần” | Dùng khi nhiều sai sót xảy ra đồng thời trong cùng sắc thuế |

| Khai sai không dẫn đến thiếu số thuế phải nộp, không làm tăng số tiền được miễn/giảm/hoàn (hoặc chưa được hoàn) | NĐ 125/2020 – Điều 12 | Phạt tiền 5.000.000 – 8.000.000 đồng cho mỗi hành vi thuộc diện này | Nếu sau đó xác định có hậu quả thiếu thuế thì xử theo Điều 16 |

| Khai sai dẫn đến thiếu số thuế phải nộp hoặc tăng số tiền được miễn/giảm/hoàn | NĐ 125/2020 – Điều 16 | Xử phạt theo Điều 16; nếu không dẫn đến hậu quả thì không xử theo Điều 16 mà chuyển xử theo khoản 3 Điều 12 | Công văn nhấn mạnh sự chuyển hóa giữa Điều 16 ↔ khoản 3 Điều 12 tùy hậu quả (tr.2) |

| Lập hóa đơn không đúng thời điểm nhưng không làm chậm nghĩa vụ thuế | NĐ 125/2020 – Điều 24(3) | Phạt tiền 3.000.000 – 5.000.000 đồng/hành vi | Trừ trường hợp nặng quy định tại điểm a khoản 1 Điều 24 (tr.2) |

| Thực hiện nhiều hành vi lập hóa đơn không đúng thời điểm (xảy ra nhiều lần) | NĐ 68/2025 – khoản 5 Điều 9 (được công văn viện dẫn) |

|

Áp dụng từ 02/05/2025 – ngày hiệu lực NĐ 68/2025 |

| Vi phạm xảy ra trước 02/05/2025 (ngày NĐ 68/2025 có hiệu lực) | Nguyên tắc áp dụng quy định có lợi | Áp dụng quy định có lợi cho người vi phạm khi xem xét quyết định xử phạt | Nêu rõ trong phần hướng dẫn của công văn |

| Tổng hợp tiền phạt khi có nhiều hành vi | Luật XLVPHC – dẫn chiếu tại công văn |

|

Nhấn mạnh nguyên tắc không “trần” tổng phạt khi xử nhiều hành vi |

Cơ sở pháp lý

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________

Công ty TNHH Manabox Việt Nam

Phòng 701, tầng 7, tòa nhà 3D center, số 3 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội, Việt Nam Facebook: https://www.facebook.com/ManaboxVietnam

Facebook Group: https://www.facebook.com/groups/congvanketoan

Nhóm Zalo để thảo luận Miễn phí và hỗ trợ mùa quyết toán: https://zalo.me/g/ryjjoq044