Thuế TNCN

Điểm mới luật thuế TNCN 2025

Bài viết dưới đây mô tả các điểm mới quan trọng trong Luật Thuế TNCN 2025 số 109/2025/QH15 (Thu nhập cá nhân) (thay thế), được sắp xếp theo trình tự logic pháp lý trong cấu trúc luật và lí do thay đổi

|

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ Tải văn bản: 2025 Luat thue TNCN 109 |

Nội dung bài viết

Thuế TNCN với tiền lương tiền công

Thu nhập chịu thuế

Thu nhập được miễn thuế quy định tại Điều 4 Luật thuế thu nhập cá nhân 2025 có quy định mới như sau

8. Tiền lương làm việc ban đêm, làm thêm giờ, tiền lương, tiền công trả cho những ngày không nghỉ phép theo quy định của pháp luật.

…22. Chính phủ quy định chi tiết Điều này.

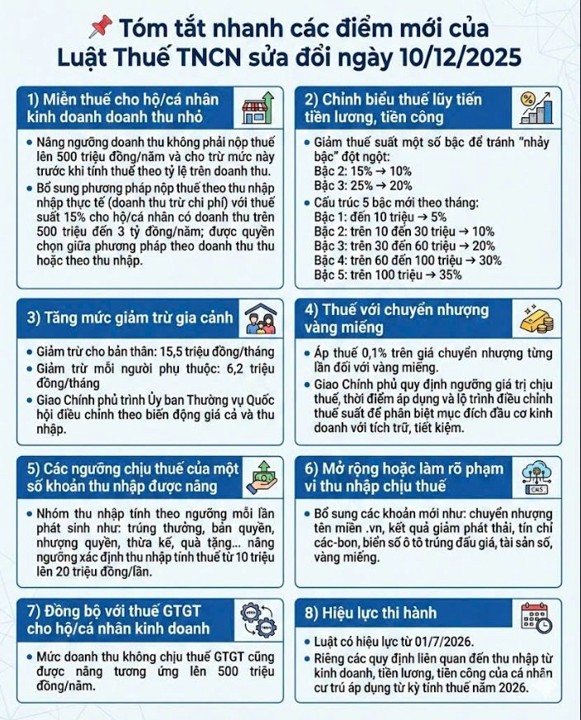

Tăng mạnh mức giảm trừ gia cảnh

@manabox.ketoanthue CHÍNH THỨC: Tăng giảm trừ gia cảnh – Nuôi các “cục vàng” bấy lâu, nay mới thấy ngày hái quả 💸 #thuetncn #giamtrugiacanh #NuoiCon #MeBimSua #tintuc ♬ original sound – Manaboxvn

Quy định tại khoản 1 Điều 10

-

Giảm trừ bản thân: từ mức 11 triệu/tháng hiện nay lên 15,5 triệu đồng/tháng (186 triệu/năm)

-

Giảm trừ người phụ thuộc: từ 4,4 triệu/tháng lên 6,2 triệu đồng/tháng.

Trích công văn 6015/CT-TTHT

Bổ sung các khoản giảm trừ mới ngoài gia cảnh

Luật 109 cho phép trừ thêm một số khoản chi quan trọng trước khi tính thuế TNCN đối với lương, công:

- Khoản chi cho y tế, giáo dục – đào tạo của người nộp thuế và người phụ thuộc, trong phạm vi mức do Chính phủ quy định.

-

Khoản đóng góp từ thiện, nhân đạo, khuyến học vào các tổ chức/quỹ được cơ quan nhà nước cho phép thành lập hoặc công nhận (kế thừa và làm rõ quy định cũ)

Biểu thuế mới

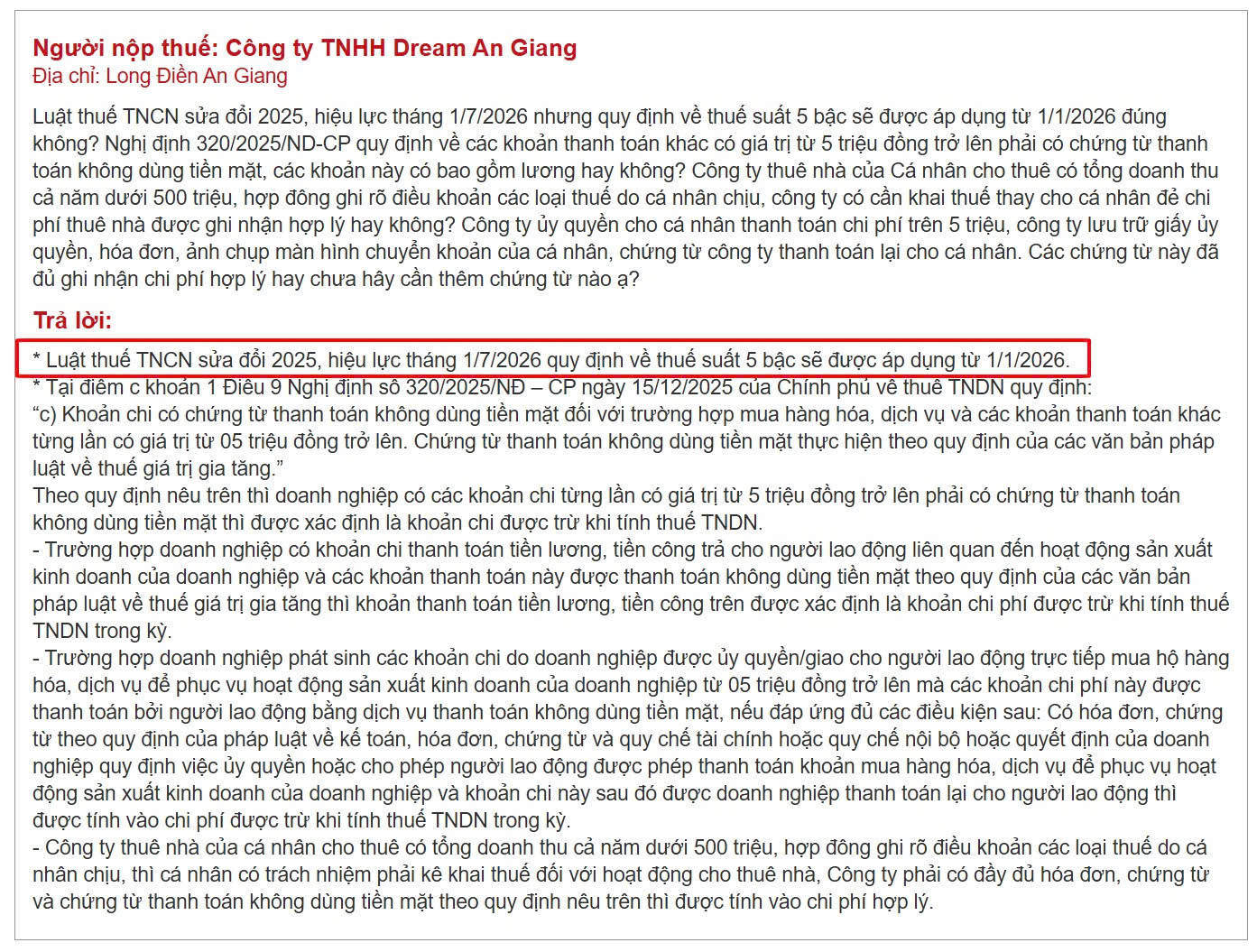

Quy định tại Điều 9 Luật 109 thiết kế lại biểu thuế lũy tiến từng phần, rút còn 5 bậc với ngưỡng thu nhập cao hơn:

-

Bậc 1: đến 120 triệu/năm (10 triệu/tháng) – thuế suất 5%

-

Bậc 2: >120 – 360 triệu/năm (10–30 triệu/tháng) – 10%

-

Bậc 3: >360 – 720 triệu/năm (30–60 triệu/tháng) – 20%

-

Bậc 4: >720 – 1.200 triệu/năm (60–100 triệu/tháng) – 30%

-

Bậc 5: trên 1.200 triệu/năm (trên 100 triệu/tháng) – 35%

Đây là thay đổi lớn so với biểu 7 bậc hiện hành, giúp nới ngưỡng chịu thuế và giảm số bậc thuế.

Thuế suất thuế TNCN mới nhất và quy đổi thu nhập NET 2025 (Có ví dụ)

Cá nhân kinh doanh

- Nâng ngưỡng doanh thu “không phải nộp thuế”: Cá nhân cư trú kinh doanh có doanh thu năm đến 500 triệu đồng thì không phải nộp thuế TNCN (trước đây ngưỡng 100 triệu/năm) (Quy định tại khoản 1 Điều 7)

- Cách tính thuế mới cho cá nhân kinh doanh : Doanh thu trên 500 triệu/năm: thuế TNCN = thu nhập tính thuế × thuế suất, trong đó:

-

500 triệu đến 3 tỷ: thuế suất 15%;

-

3 tỷ đến 50 tỷ: thuế suất 17%;

-

50 tỷ: thuế suất 20%.

-

- Lựa chọn nộp thuế theo tỷ lệ trên doanh thu với hộ/cá nhân nhỏ quy định tại khoản 3 Điều 7: Cá nhân có doanh thu >500 triệu đến 3 tỷ được chọn hoặc:

-

Tính theo thu nhập tính thuế × thuế suất (15%), hoặc

-

Tính theo tỷ lệ % trên doanh thu vượt ngưỡng 500 triệu, với các mức: Phân phối, cung cấp hàng hóa: 0,5%; Dịch vụ, xây dựng không bao thầu vật liệu: 2% (cho thuê tài sản, đại lý bảo hiểm/xổ số/đa cấp: 5%); Sản xuất, vận tải, xây dựng có bao thầu vật liệu: 1,5%; Cung cấp sản phẩm, dịch vụ nội dung số (giải trí, game, phim, nhạc, quảng cáo số…): 5%; Hoạt động kinh doanh khác: 1%

-

- Thuế đối với cho thuê bất động sản: Thuế TNCN đối với cho thuê bất động sản (trừ kinh doanh lưu trú) = doanh thu vượt 500 triệu/năm × 5% (Quy định tại khoản 4 Điều 7)

Thu nhập chịu thuế – đặc biệt với kinh tế số

Các nội dung này được quy định tại khoản 10 Điều 3

-

Lần đầu tiên Luật ghi rõ “thu nhập từ hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số” là thu nhập từ kinh doanh.

-

Bổ sung các loại “thu nhập khác” phải chịu thuế: Luật 109 bổ sung thêm một loạt khoản thu nhập mới vào nhóm “thu nhập khác”, gồm:

- Chuyển nhượng tên miền “.vn”.

- Chuyển nhượng kết quả giảm phát thải khí nhà kính, tín chỉ các-bon

- Chuyển nhượng biển số xe trúng đấu giá.

- Chuyển nhượng tài sản số

- Chuyển nhượng vàng miếng (giao Chính phủ quy định ngưỡng giá trị, thời điểm áp dụng, thuế suất)

Các khoản miễn thuế, ưu đãi thuế

Ngoài các khoản quen thuộc (chuyển nhượng nhà/đất duy nhất, kiều hối, lãi tiền gửi, lãi TPCP, học bổng, bồi thường bảo hiểm…), Luật 109 bổ sung thêm các khoản miễn thuế quan trọng, ví dụ:

-

Thu nhập từ trái phiếu xanh; chuyển nhượng lần đầu kết quả giảm phát thải khí nhà kính, tín chỉ các-bon.

-

Thu nhập từ tiền lương, tiền công của: Chuyên gia nước ngoài làm tại chương trình, dự án ODA không hoàn lại, chương trình/dự án phi chính phủ nước ngoài ở VN; Người Việt Nam làm việc tại cơ quan đại diện của tổ chức quốc tế thuộc hệ thống LHQ tại VN; Cá nhân tham gia lực lượng gìn giữ hòa bình LHQ.

-

Thu nhập sau thuế TNDN của chủ doanh nghiệp tư nhân, chủ công ty TNHH một thành viên là cá nhân.

Điều 5 áp dụng cho các trường hợp miễn, giảm khác, trong đó có:

- Miễn thuế TNCN 05 năm với thu nhập từ tiền lương, tiền công của nhân lực công nghiệp công nghệ số chất lượng cao, gồm: Làm việc trong dự án công nghiệp công nghệ số trong khu công nghệ số tập trung; Tham gia R&D, sản xuất sản phẩm số trọng điểm, chip bán dẫn, hệ thống AI; Tham gia đào tạo nhân lực công nghiệp công nghệ số

- Miễn thuế TNCN 05 năm cho nhân lực công nghệ cao làm R&D trong công nghệ cao hoặc công nghệ chiến lược theo danh mục được ưu tiên.

-

Ưu đãi cho đầu tư tài chính:

-

Miễn thuế TNCN với chuyển nhượng chứng chỉ quỹ mở nắm giữ từ 02 năm trở lên.

-

Giảm 50% thuế TNCN đối với lợi tức nhà đầu tư cá nhân nhận được từ quỹ đầu tư chứng khoán, quỹ đầu tư BĐS.

-

Thời điểm áp dụng

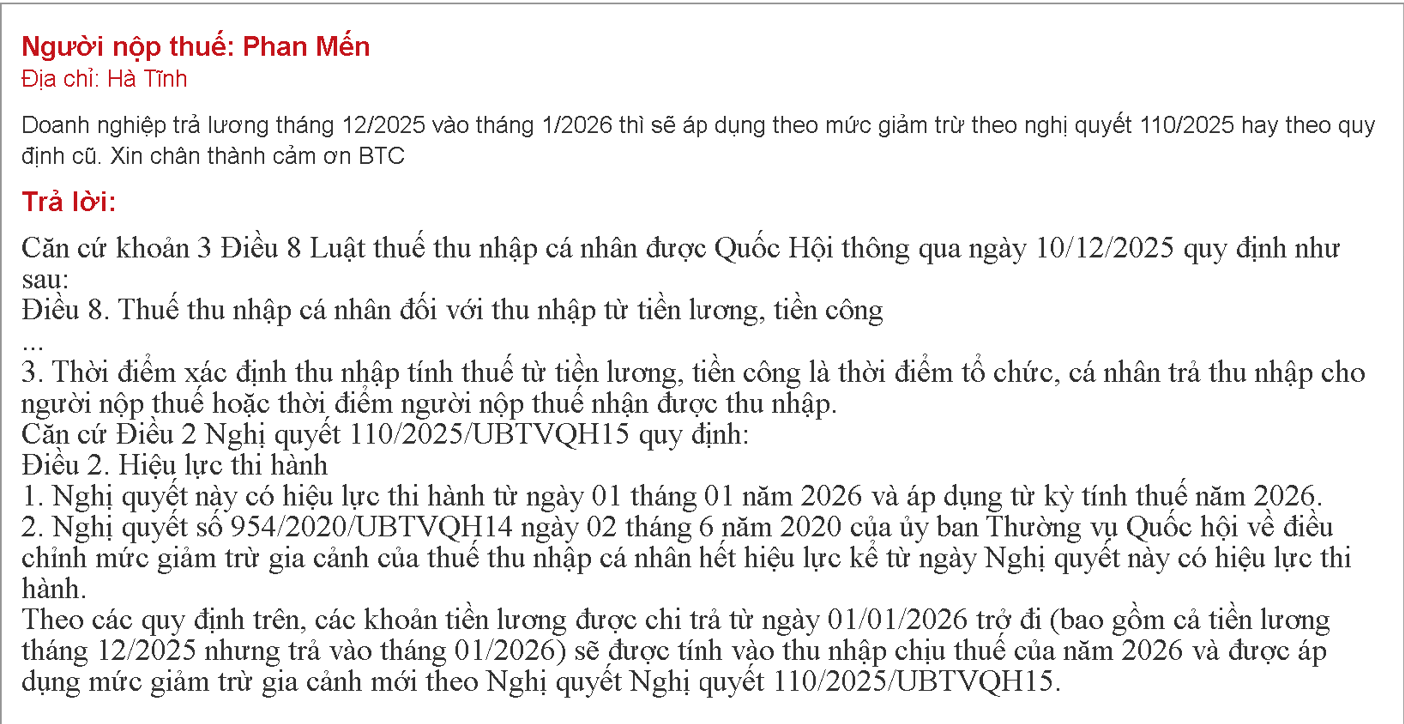

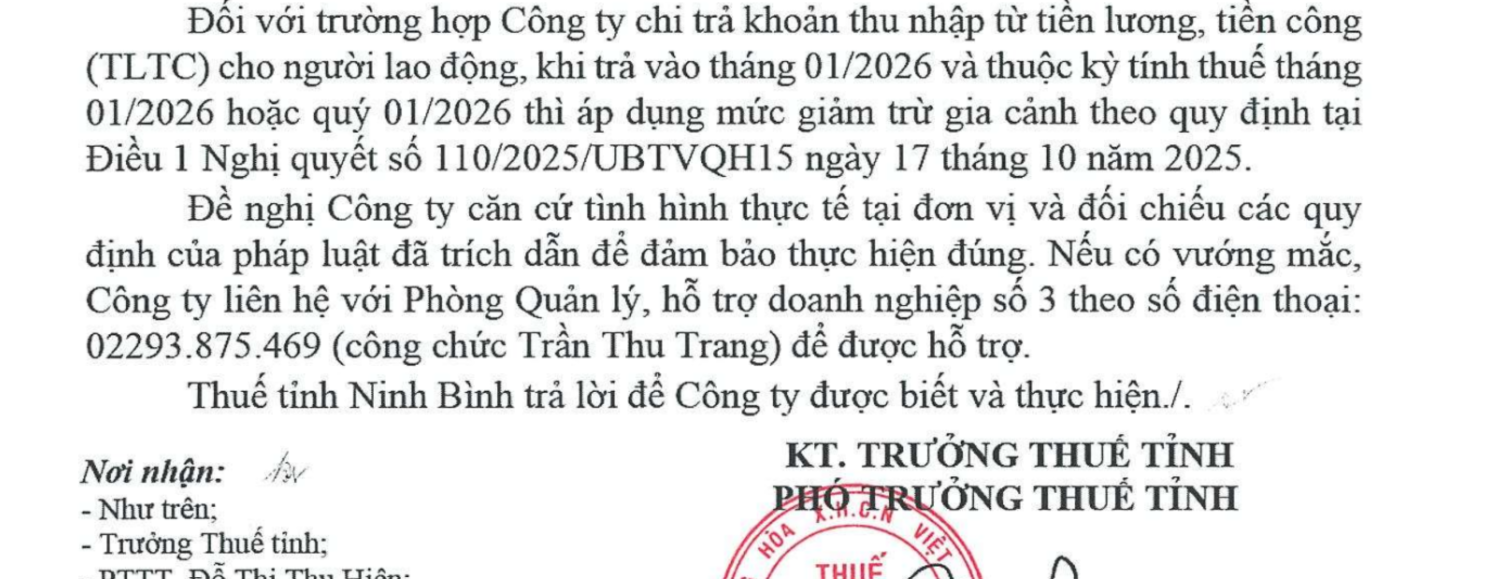

- Luật này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2026, trừ quy định tại khoản 2 Điều này.

- Các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026

- Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13, Luật số 71/2014/QH13, Luật số 31/2024/QH15, Luật số 48/2024/QH15, Luật số 56/2025/QH15, Luật số 71/2025/QH15, Luật số 93/2025/QH15 hết hiệu lực kể từ ngày Luật này có hiệu lực thi hành; riêng các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú hết hiệu lực thi hành từ kỳ tính thuế năm 2026.

- Trường hợp có quy định khác nhau về ưu đãi thuế giữa Luật này với Luật Thủ đô, nghị quyết của Quốc hội và giải pháp quy định tại điểm h khoản 8 Điều 10 của Luật Tổ chức Chính phủ thì áp dụng theo Luật Thủ đô, nghị quyết của Quốc hội và giải pháp quy định tại điểm h khoản 8 Điều 10 của Luật Tổ chức Chính phủ. Trường hợp quy định tại Luật này ưu đãi hơn thì người nộp thuế được lựa chọn áp dụng mức ưu đãi có lợi nhất.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________