Thuế TNDN

Điểm mới Nghị định về giao dịch liên kết số 255/2026/NĐ-CP

Điểm mới Nghị định về giao dịch liên kết theo Nghị định 255/2026/NĐ-CP ban hành ngày 30/6/2026, có hiệu lực thi hành từ ngày 01/7/2026 và áp dụng từ kỳ tính thuế TNDN năm 2026 (Điều 23). Kể từ thời điểm này, Nghị định 132/2020/NĐ-CP và Nghị định 20/2025/NĐ-CP đều hết hiệu lực (khoản 2 Điều 23 Nghị định 255/2026).

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Xác định bên liên kết

Nghị định 255/2026/NĐ-CP liệt kê trường hợp cụ thể tại khoản 2 Điều 5:

|

Tiêu chí |

NĐ 132/2020 (Điều 5) |

NĐ 255/2026 (Điều 5) |

|

Số trường hợp |

11 (a–l) |

13 (a–m) |

|

Điều kiện vay, bảo lãnh (điểm d) |

Khoản vay ≥ 25% vốn chủ sở hữu và > 50% nợ trung, dài hạn của bên đi vay |

Cụ thể xác định theo “tổng dư nợ” các khoản vay |

|

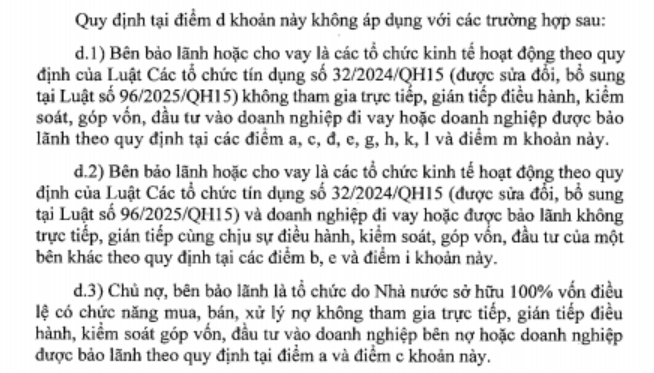

Ngoại lệ cho TCTD |

Không có |

Bổ sung d.1, d.2, d.3: loại trừ tổ chức tín dụng, tổ chức xử lý nợ do Nhà nước sở hữu 100% vốn khi không điều hành, kiểm soát, góp vốn |

|

Quan hệ vay, mượn (điểm l) |

Vay, cho vay ≥ 10% vốn CSH với cá nhân điều hành |

Bổ sung cả “mượn, cho mượn” ≥ 10% vốn CSH |

|

Điểm mới (điểm m) |

Không có |

TCTD với công ty con / công ty kiểm soát / công ty liên kết theo Luật Các TCTD 32/2024 |

Việc bổ sung các trường hợp tổ chức tín dụng được ngoại trừ trên cơ sở tiếp thu thực trạng sau khi mua nợ, chuyển nợ thành vốn góp thì về hình thức trở thành cổ đông, nhưng bản chất chỉ là biện pháp xử lý nợ, không phải quan hệ kiểm soát. Đồng thời loại trừ TCTD cho vay, bảo lãnh khắc phục bất cập của NĐ 132 về điều chỉnh cả quan hệ tín dụng độc lập.

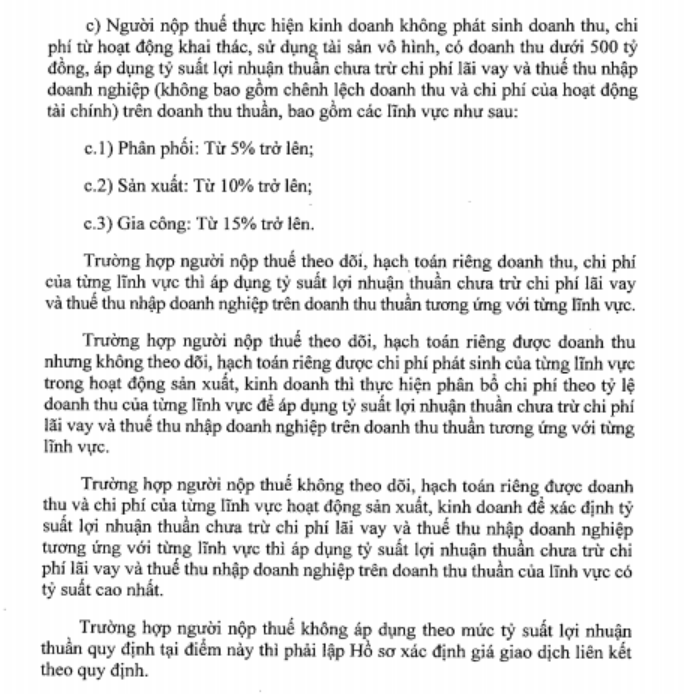

Ngưỡng miễn kê khai, miễn lập hồ sơ

Điểm thay đổi này tiếp thu góp ý của Đài Truyền hình Việt Nam, giảm gánh nặng tuân thủ cho doanh nghiệp quy mô vừa. Lưu ý NĐ 255 đã bỏ cụm “với chức năng đơn giản” trong câu dẫn của điểm c (chỉ còn “không phát sinh doanh thu, chi phí từ khai thác tài sản vô hình”).

|

Trường hợp miễn hồ sơ |

NĐ 132/2020 (Điều 19) |

NĐ 255/2026 (Điều 20) |

|

Chức năng đơn giản (điểm c) – ngưỡng doanh thu |

Doanh thu < 200 tỷ đồng |

Nâng lên doanh thu < 500 tỷ đồng |

Phương pháp xác định giá giao dịch liên kết

Nguyên tắc phân tích, so sánh (Điều 6), lựa chọn đối tượng so sánh độc lập (Điều 7), điều chỉnh khác biệt trọng yếu (Điều 8, 10) và 3 phương pháp xác định giá đều cơ bản không thay đổi. Nghị định giữ trần chi phí lãi vay 30% EBITDA và xác định chênh lệch tỷ giá bản chất không phải lãi vay nên không đưa vào phạm vi khống chế

Ảnh hưởng đến tính thuế TNDN, kê khai và mẫu biểu

|

Tiêu chí |

NĐ 132/2020 |

NĐ 255/2026 |

|

Mẫu Thông báo CbCR |

Không có mẫu riêng |

Bổ sung Mẫu số 01/TB-BCLN, nộp qua Hệ thống thông tin quản lý thuế |

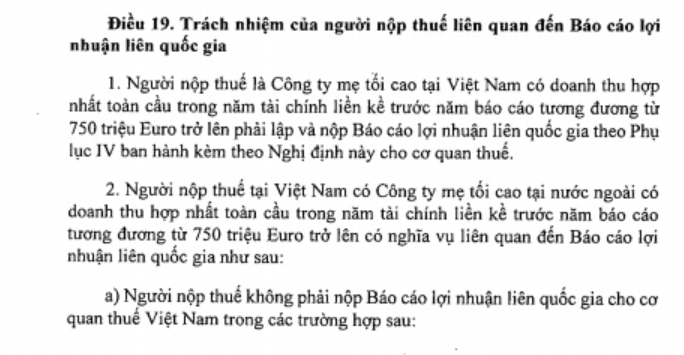

Nghị định thay đổi ngưỡng CbCR từ 18.000 tỷ đồng sang “tương đương 750 triệu EUR” để đồng bộ với ngưỡng chuẩn của OECD và với Nghị quyết 107/2023/QH15 về thuế tối thiểu toàn cầu. Việc quy định rõ nộp theo định dạng XML mã hóa và Mẫu 01/TB-BCLN là bước chuẩn hóa kỹ thuật cần đặc biệt lưu ý với các khách hàng thuộc tập đoàn đa quốc gia Nhật Bản.

|

Tiêu chí CbCR |

NĐ 132/2020 |

NĐ 255/2026 (Điều 19) |

|

Ngưỡng doanh thu hợp nhất toàn cầu |

Từ 18.000 tỷ đồng trở lên |

Tương đương từ 750 triệu EUR trở lên (chuẩn OECD) |

|

Căn cứ ngưỡng |

Doanh thu hợp nhất trong kỳ tính thuế |

Doanh thu hợp nhất năm tài chính liền kề trước năm báo cáo |

|

Thông báo đối tượng nộp CbCR |

Thông báo tên, MST, nước cư trú |

Mẫu số 01/TB-BCLN; nộp 01 lần khi lần đầu phát sinh; cập nhật khi thay đổi trong 90 ngày |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________