Thuế GTGT

Điểm mới Nghị định về hóa đơn 2026

Bài viết tóm tắt Điểm mới Nghị định về hóa đơn 2026 (Dự thảo hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15, có hiệu lực từ 01/7/2026) có cấu trúc 05 Chương, 43 Điều, bao gồm: 25 điều kế thừa, 11 điều sửa đổi/bổ sung, 02 điều hoàn toàn mới, và loại bỏ 05 nhóm nội dung cũ. Dưới đây là tổng hợp các điểm mới theo từng nhóm vấn đề.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Các nội dung mới

Điểm mới 4 – Sửa định nghĩa “sử dụng không hợp pháp hóa đơn, chứng từ” (khoản 6 Điều 3)

Loại bỏ nội dung “hóa đơn không ghi đầy đủ các nội dung bắt buộc” ra khỏi định nghĩa “sử dụng không hợp pháp” để tránh người nộp thuế bị xử phạt theo khung tăng nặng chỉ vì thiếu sót hình thức.

Điểm mới 6 – Hộ/cá nhân kinh doanh không chịu thuế GTGT và không phải nộp thuế TNCN (điểm a khoản 4 Điều 8)

Hộ kinh doanh, cá nhân kinh doanh thuộc diện không chịu thuế GTGT và không phải nộp thuế TNCN thì không phải sử dụng hóa đơn điện tử.

Ngưỡng cụ thể liên quan: Theo phần đánh giá thủ tục hành chính trong Tờ trình kèm theo Dự thảo (mục đánh giá chi phí tuân thủ), hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế GTGT hằng năm dưới 500 triệu đồng không phải sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ. Đây là ngưỡng không chịu thuế GTGT theo quy định pháp luật thuế GTGT hiện hành.

Điểm mới 7 – Hộ/cá nhân kinh doanh bán qua sàn TMĐT có chức năng thanh toán (điểm b khoản 4 Điều 8)

- Nếu chủ quản sàn đã khấu trừ, kê khai và nộp thuế thay theo từng giao dịch thì người bán không phải lập hóa đơn điện tử, trừ khi người mua yêu cầu (khi đó chủ quản sàn có trách nhiệm lập hóa đơn).

Điểm mới 8 – Đại lý bảo hiểm đã được doanh nghiệp bảo hiểm khấu trừ thuế (điểm c khoản 4 Điều 8)

- Khi doanh nghiệp bảo hiểm đã khấu trừ thuế GTGT và TNCN đối với doanh thu lũy kế đạt ngưỡng chịu thuế GTGT và TNCN, đại lý bảo hiểm không phải lập hóa đơn, trừ khi người mua yêu cầu.

Điểm mới 9 – Các giao dịch tài chính đặc thù không phải lập hóa đơn (điểm d khoản 4 Điều 8)

- Bao gồm: phí tái bảo hiểm, giao dịch tiền gửi, chứng chỉ tiền gửi, chứng khoán, phát hành chứng khoán sơ cấp, giấy tờ có giá, bán nợ, giao dịch ngoại tệ, sản phẩm phái sinh.

Điểm mới 10 – Hóa đơn bán ô tô, xe máy phải ghi số khung, số máy, số giấy chứng nhận kiểm định (điểm a.1.1 khoản 5 Điều 9)

- Hóa đơn có đủ thông tin này thay thế tờ khai lệ phí trước bạ — người mua không phải lập tờ khai riêng.

Điểm mới 11 – Bổ sung tỷ lệ % tính thuế GTGT trên hóa đơn bán hàng (khoản 5 Điều 9)

- Hóa đơn bán hàng của hộ kinh doanh, cá nhân kinh doanh phải thể hiện tỷ lệ % tính thuế GTGT để hệ thống quản lý thuế tự động tạo tờ khai.

Điểm mới 13 – Hộ kinh doanh dùng một MST cho nhiều cửa hàng (khoản 3 Điều 9)

- Phải ghi rõ địa chỉ từng điểm kinh doanh trên hóa đơn

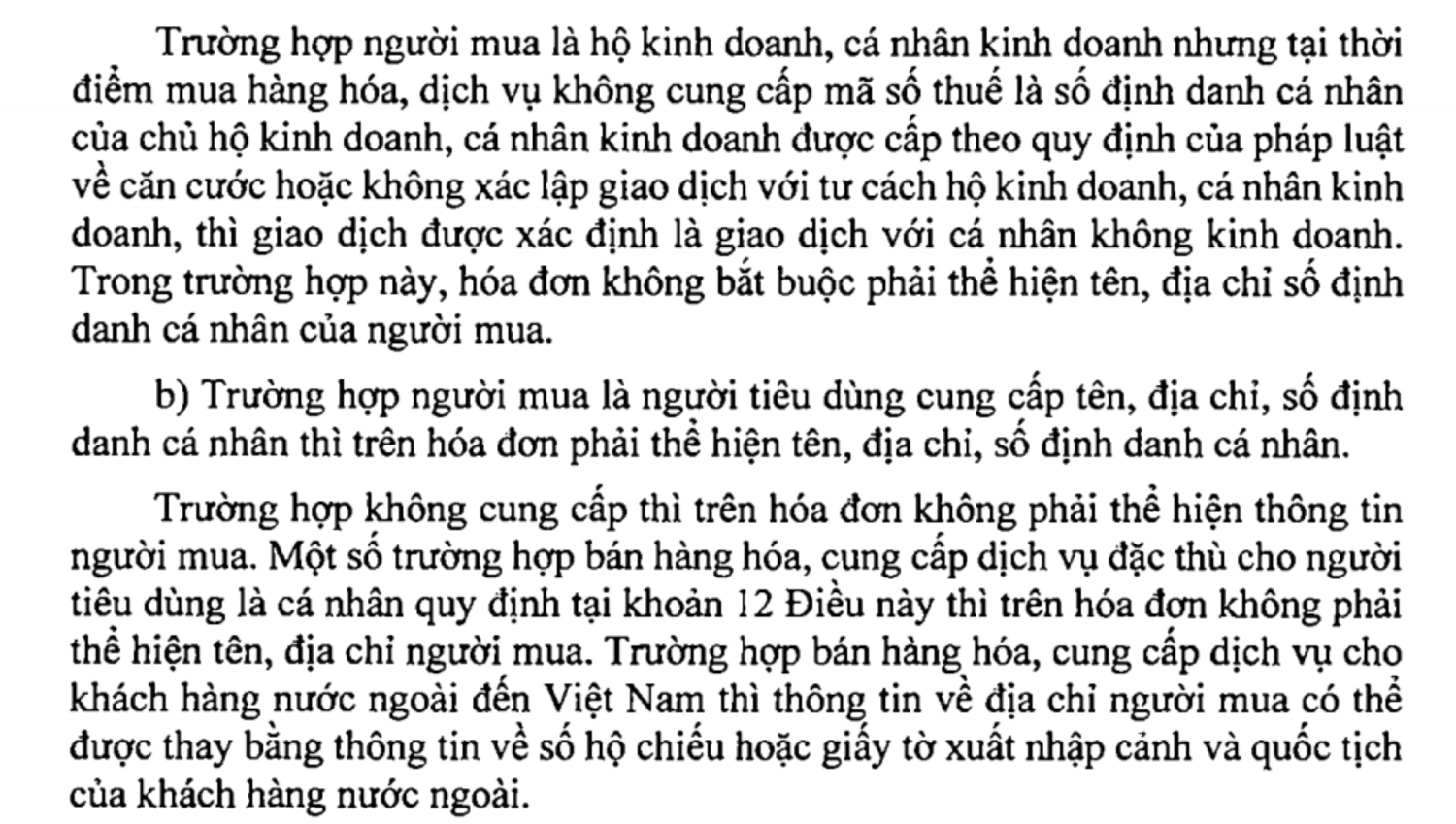

Điểm mới 14 – Người mua là hộ kinh doanh không cung cấp MST (khoản 4.a Điều 9)

- Giao dịch được xác định là giao dịch với cá nhân không kinh doanh, không làm tăng nghĩa vụ của người bán.

Điểm mới 15 – Không phải lập hóa đơn đối với tiền đặt cọc dịch vụ đặt phòng, đặt chỗ lưu trú (khoản 1 Điều 10)

Điểm mới 16 – Mở rộng danh sách dịch vụ được lập hóa đơn theo kỳ (khoản 4 Điều 10)

- Bổ sung thêm: suất ăn công nghiệp, sở giao dịch hàng hóa, thông tin tín dụng, taxi (khách hàng doanh nghiệp), dịch vụ bảo hiểm và dịch vụ liên quan đến tài sản mã hóa.

Điểm mới 17 – Lập hóa đơn tổng cuối ngày/cuối tháng cho một số dịch vụ cung cấp cho cá nhân (khoản 4 Điều 10) — có ngưỡng cụ thể

Áp dụng cho hai nhóm:

- Nhóm 1: Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm từ 03 tỷ đồng trở xuống, có giao dịch bán hàng hóa/dịch vụ có giá trị thanh toán dưới 50.000 đồng mỗi lần, nếu người mua là cá nhân không có nhu cầu lấy hóa đơn → được lập hóa đơn điện tử tổng hợp theo ngày (khoản r.4 Điều 9 Dự thảo).

- Nhóm 2: Các dịch vụ khác cung cấp cho cá nhân không kinh doanh có hệ thống quản lý giao dịch điện tử → được lập hóa đơn tổng cuối ngày hoặc cuối tháng, với điều kiện vẫn lưu dữ liệu chi tiết cung cấp khi cơ quan nhà nước yêu cầu

Điểm mới 19 – Chính thức hóa loại “hóa đơn thương mại điện tử” (khoản 3 Điều 7)

Dành riêng cho tổ chức/cá nhân xuất khẩu hàng hóa, dịch vụ ra nước ngoài đáp ứng điều kiện chuyển dữ liệu điện tử đến cơ quan thuế. Trường hợp không đáp ứng điều kiện kỹ thuật thì lập hóa đơn GTGT điện tử hoặc hóa đơn bán hàng điện tử thông thường.

Điểm mới 21 – Miễn phí dịch vụ chứng từ điện tử cho hộ/cá nhân kinh doanh dưới 10 lao động (khoản 1.a Điều 27)

- Hộ kinh doanh, cá nhân kinh doanh có sử dụng dưới 10 người lao động và không thuộc trường hợp đã được miễn phí hóa đơn điện tử được sử dụng miễn phí dịch vụ chứng từ điện tử (chứng từ khấu trừ thuế, biên lai). NĐ 123/2020 và NĐ 70/2025 chưa có quy định này.

Ngoài ra, tổ chức kinh tế sử dụng bình quân từ 1.000.000 hóa đơn/tháng trở lên (tính theo số lượng bình quân năm trước liền kề) được phép chuyển dữ liệu hóa đơn trực tiếp đến cơ quan thuế (không bắt buộc qua tổ chức trung gian), hoặc công ty mẹ có thể chuyển tập trung dữ liệu hóa đơn của toàn bộ các công ty con.

Các nội dung bị bãi bỏ so với NĐ 123/2020 và NĐ 70/2025

| # | Nội dung bãi bỏ | Vị trí trong Dự thảo |

|---|---|---|

| 1 | Toàn bộ quy định về hóa đơn giấy, biên lai giấy và báo cáo tình hình sử dụng hóa đơn giấy khi sự cố | Nhiều điều |

| 2 | “Hóa đơn không ghi đầy đủ nội dung bắt buộc” trong khái niệm “sử dụng không hợp pháp hóa đơn” | khoản 6 Điều 3 |

| 3 | Cấp hóa đơn theo từng lần phát sinh cho doanh nghiệp sau giải thể, phá sản, đã chấm dứt MST | khoản 2 Điều 8 |

| 4 | Lập hóa đơn đối với hoạt động ngoại tệ của ngân hàng | Điều 8 |

| 5 | Báo cáo tình hình sử dụng biên lai điện tử theo Mẫu BC26/BLĐT | Điều 28 |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________