Thuế TNCN

Điểm mới Nghị định về thuế TNCN số 253/2026/NĐ-CP

Dưới đây là phân tích các nội dung “sửa đổi/hoàn thiện”, “bổ sung”, “lược bỏ” với bảng so sánh với quy định hiện hành tại Điểm mới Nghị định về thuế TNCN

|

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ Tải văn bản gốc tại |

Nội dung bài viết

Xác định tình trạng cư trú

Bổ sung tài liệu làm cơ sở xác định việc có mặt tại Việt Nam từ 183 ngày trở lên

Ngày đến và ngày đi được căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ chiếu, giấy thông hành hoặc các tài liệu liên quan tới mục đích nhập cảnh, xuất cảnh của cá nhân khi đến và khi rời Việt Nam.

Về tính số ngày, quy định mới có sự thay đổi như sau

Trong đó, đối với cá nhân nhập cảnh, xuất cảnh, ngày đến được tính là một ngày, ngày đi được tính là một ngày, trường hợp nhập cảnh và xuất cảnh trong cùng một ngày thì được tính chung là một ngày cư trú.

(Trước đó: …trong đó ngày đến và ngày đi được tính là một (01) ngày. Ngày đến và ngày đi được căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ chiếu (hoặc giấy thông hành) của cá nhân khi đến và khi rời Việt Nam. Trường hợp nhập cảnh và xuất cảnh trong cùng một ngày thì được tính chung là một ngày cư trú)

Về điều 66. Kỳ tính thuế, Đối với cá nhân cư trú kỳ tính thuế được xác định như sau: a) Kỳ tính thuế theo năm dương lịch đối với thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công của cá nhân;

- Trường hợp trong 01 năm dương lịch, cá nhân đáp ứng điều kiện là cá nhân cư trú thì kỳ tính thuế được tính theo năm dương lịch.

- Trường hợp trong 01 năm dương lịch, cá nhân có mặt tại Việt Nam dưới 183 ngày nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì kỳ tính thuế đầu tiên được xác định là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. Từ năm thứ hai, thì kỳ tính thuế căn cứ theo năm dương lịch nếu cá nhân đáp ứng điều kiện là cá nhân cư trú trong năm dương lịch…

Điều 6. Thu nhập chịu thuế

…2. Phạm vi xác định thu nhập chịu thuế của cá nhân cư trú và không cư trú được quy định như sau:

- a) Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả và nhận thu nhập;

- b) Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh trong lãnh thổ Việt Nam, không phân biệt nơi trả và nhận thu nhập.

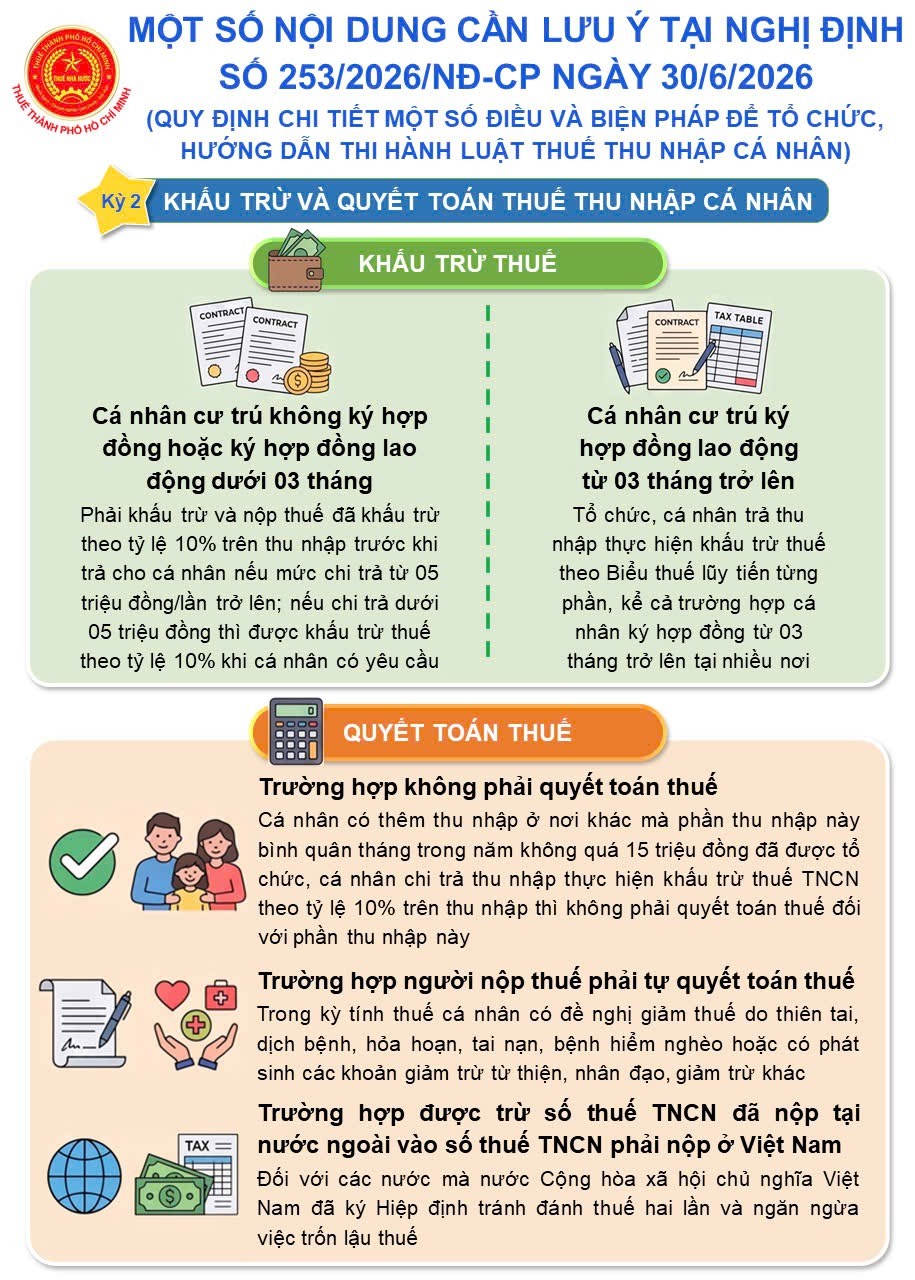

3. Đối với các nước mà nước Cộng hòa xã hội chủ nghĩa Việt Nam đã ký Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế thì được trừ số thuế thu nhập cá nhân đã nộp tại nước ngoài vào số thuế thu nhập cá nhân phải nộp ở Việt Nam theo quy định của Hiệp định.

Thu nhập từ tiền lương, tiền công

2.1. Thu nhập chịu thuế

Về cơ bản kế thừa các nội dung quy định hiện này và đề xuất tại dự thảo, trong đó có các điểm quan trọng cần lưu ý là

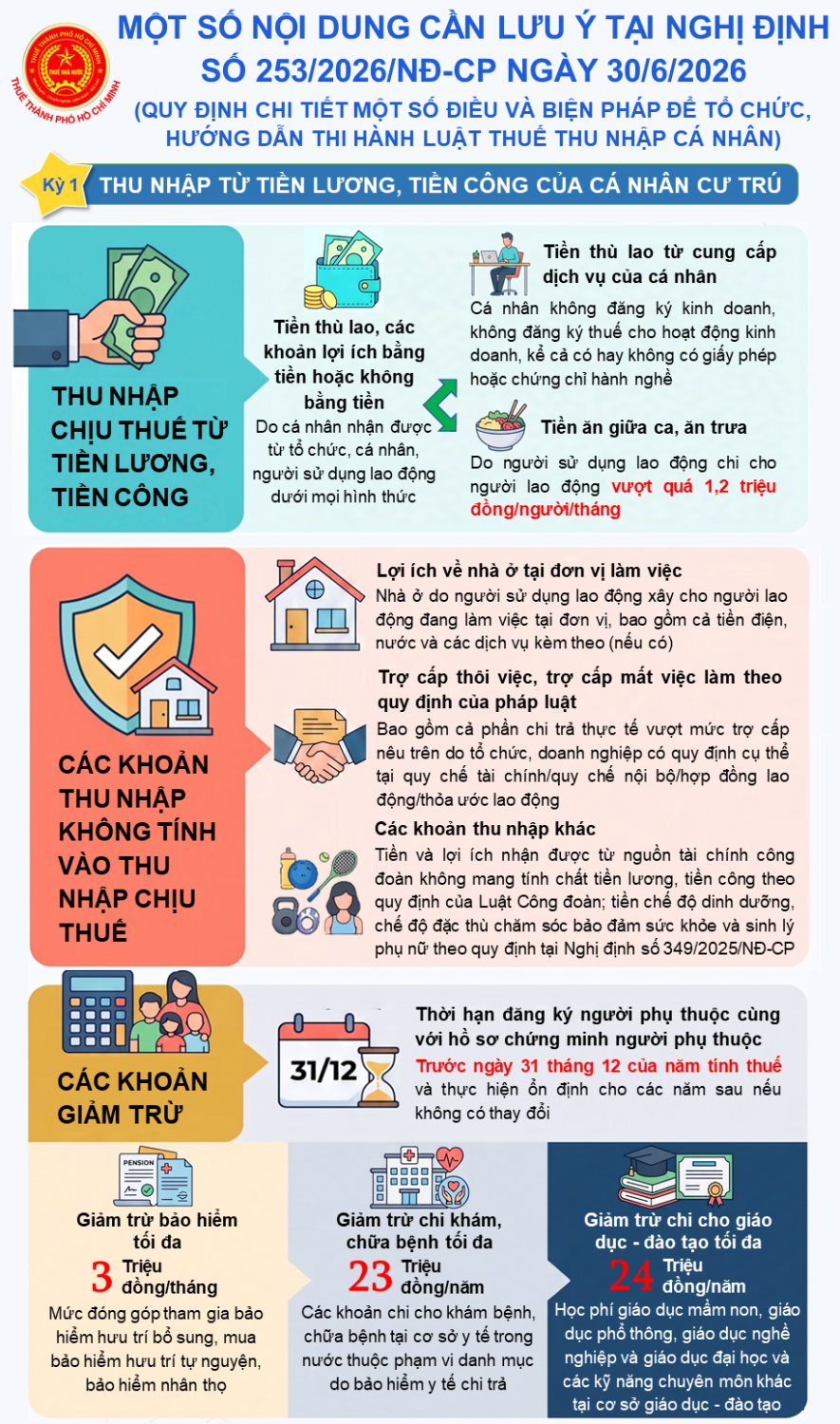

- Mức giới hạn tiền ăn ca bằng tiền vượt 1,2 triệu đồng/người/tháng (Điều 8 khoản 2), áp dụng từ 1/7/2026

- Các khoản được loại trừ bao gồm cả trợ cấp thôi việc, mất việc theo quy chế nội bộ, HĐLĐ và thỏa ước lao động (Điều 8 khoản 3)

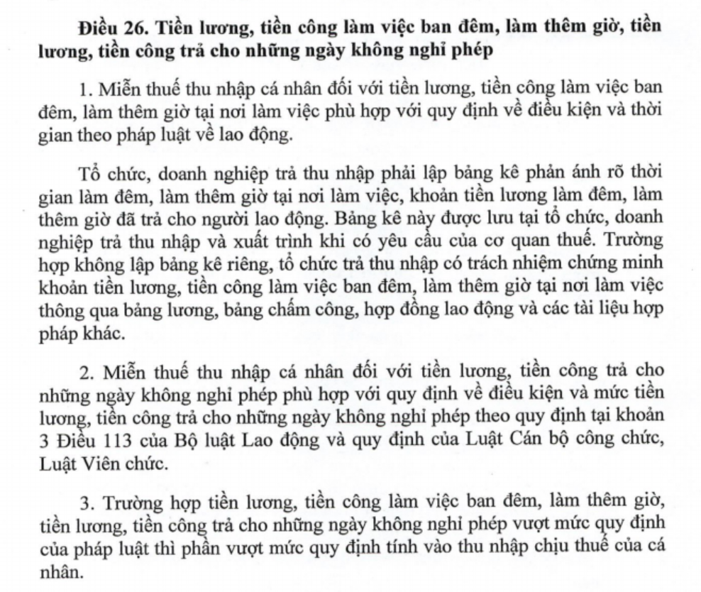

- Miễn thuế đối với phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ, tiền lương trả cho những ngày không nghỉ phép (Điều 26 khoản 1, 2, 3)

Nghị định cũng làm rõ Thu nhập chịu thuế từ tiền lương, tiền công bao gồm cả Tiền thù lao nhận được từ cung cấp dịch vụ của cá nhân không đăng ký kinh doanh, không đăng ký thuế cho hoạt động kinh doanh, kể cả có hay không có giấy phép hoặc chứng chỉ hành nghề;

Trường hợp người lao động được hưởng lợi ích từ nhà ở do người sử dụng lao động xây cho người lao động đang làm việc tại đơn vị thì không tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động đối với khoản lợi ích này, bao gồm cả tiền điện, nước và các dịch vụ kèm theo (nếu có).

2.2. Khoản giảm trừ

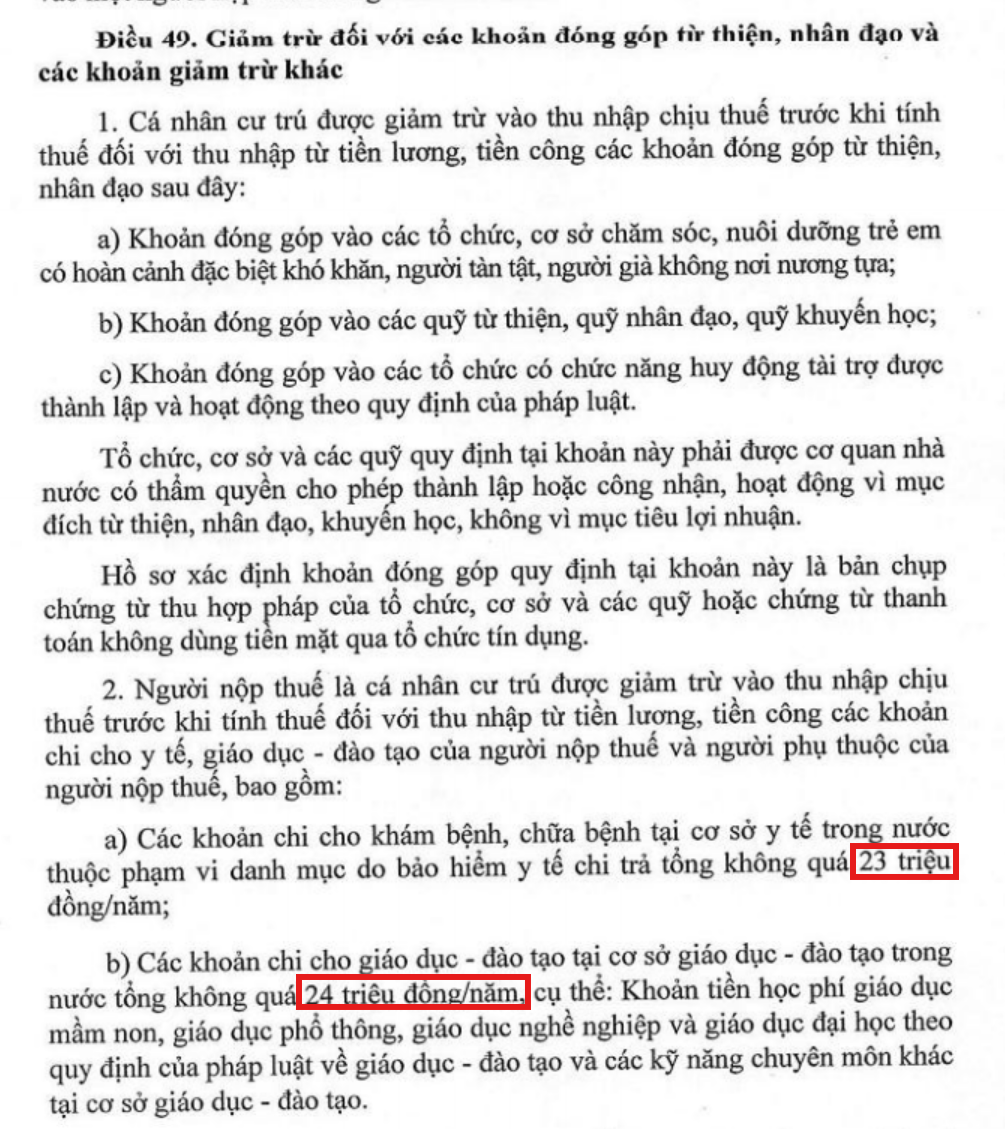

Cá nhân cư trú được giảm trừ chi y tế, giáo dục – đào tạo của bản thân và người phụ thuộc (Điều 49 khoản 2, 3, 4) nếu có hóa đơn chứng từ theo quy định

- + Chi khám chữa bệnh tại cơ sở y tế trong nước thuộc phạm vi danh mục BHYT chi trả tối đa 23 triệu đồng/năm

- + Chi giáo dục – đào tạo tại cơ sở giáo dục – đào tạo tối đa 24 triệu đồng/năm

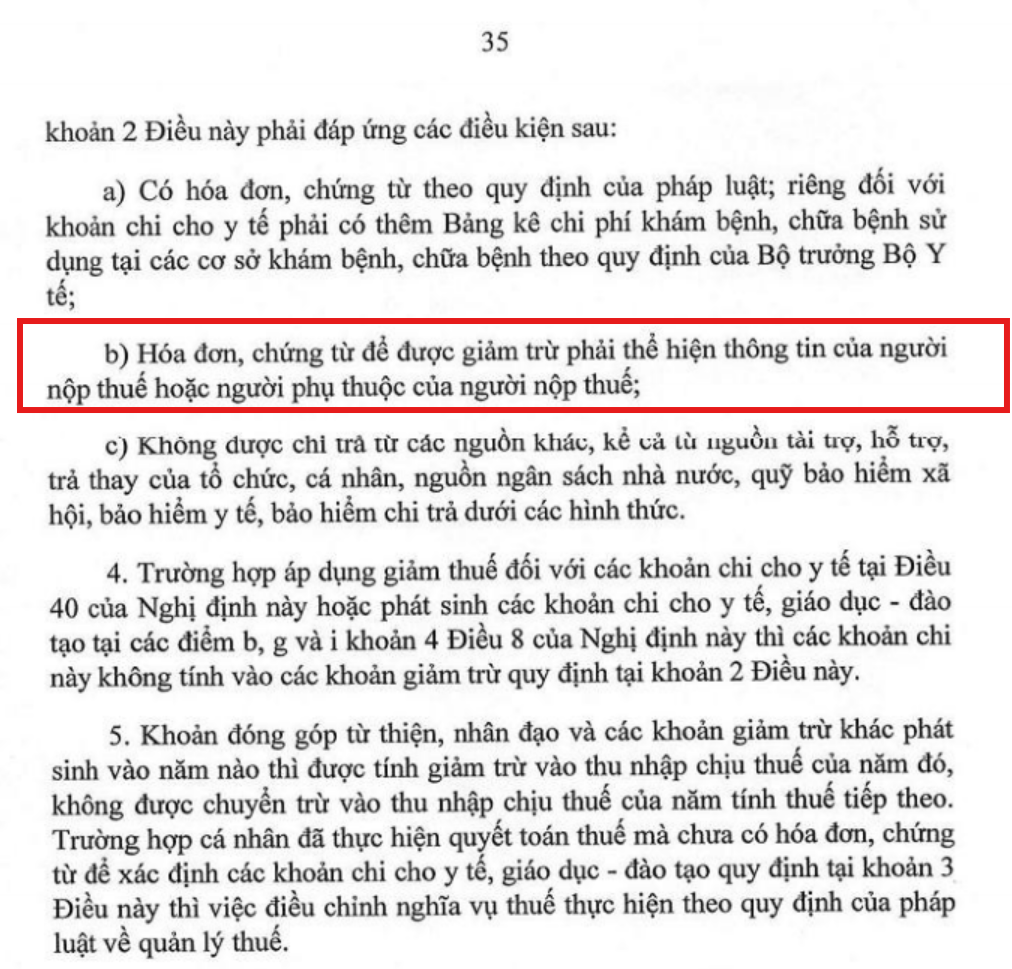

Người nộp thuế được giảm trừ chi phí khám, chữa bệnh trong nước thuộc danh mục BHYT chi trả tối đa 23 triệu đồng/năm và chi phí học tập từ mầm non đến đại học, đào tạo kỹ năng chuyên môn tại cơ sở trong nước tối đa 24 triệu đồng/năm cho bản thân và người phụ thuộc. Các khoản chi phải có đầy đủ hóa đơn, chứng từ theo quy định; riêng chi phí y tế phải có thêm bảng kê chi phí khám, chữa bệnh của Bộ Y tế. Hóa đơn phải thể hiện thông tin của người nộp thuế hoặc người phụ thuộc và khoản chi chưa được thanh toán từ các nguồn khác.

Quy định chuyển tiếp về người phụ thuộc: Việc đăng ký và nộp hồ sơ chứng minh người phụ thuộc của kỳ tính thuế năm 2025 trở về trước tiếp tục thực hiện theo quy định trước ngày 01/7/2026. Từ kỳ tính thuế năm 2026, người nộp thuế cần đăng ký và nộp hồ sơ chứng minh người phụ thuộc trước ngày 31/12 của năm tính thuế để được tính giảm trừ gia cảnh và tiếp tục áp dụng ổn định cho các năm sau nếu không có thay đổi.

Ngoài ra, về nội dung khoản giảm trừ với Bảo hiểm hưu trí bổ sung, bảo hiểm nhân thọ

|

Nội dung |

Quy định hiện hành |

Nghị định 2026 |

|

Bảo hiểm hưu trí bổ sung, bảo hiểm nhân thọ |

Mức khống chế tối đa 1 triệu đồng/tháng/người (bao gồm cả đóng của người sử dụng lao động và người lao động). |

Tăng lên 3 triệu đồng/tháng/người (tăng 2 triệu đồng). Đồng bộ với chi phí được trừ khi tính thuế TNDN theo Nghị định 320/2025/NĐ-CP. |

2.3. Biểu thuế suất

Cá nhân cư trú áp dụng biểu thuế lũy tiến từng phần tại Điều 9 Luật Thuế TNCN

2.4. Khấu trừ thuế TLTC (Điều 50 khoản 1, 2, điều 51)

|

Nội dung |

Quy định hiện hành |

Nghị định 2026 |

|

Khấu trừ 10% với HĐLĐ ngắn hạn, vãng lai, , bao gồm cả trả thu nhập sau khi chấm dứt HĐLĐ |

Từ 2 triệu đồng/lần trở lên |

Nâng lên 5 triệu đồng/lần trở lên + Dưới 05 triệu đồng/lần thì khấu trừ 10% nếu cá nhân yêu cầu |

|

Thu nhập vãng lai từ nơi khác đã khấu trừ 10% |

Mốc không phải quyết toán: 10 triệu đồng/tháng |

Nâng lên 15 triệu đồng/tháng nếu không có nhu cầu quyết toán |

Quyết toán thuế:

Cá nhân có thêm thu nhập ở nơi khác mà phần thu nhập này bình quân tháng trong năm không quá 15 triệu đồng đã được tổ chức, cá nhân chi trả thu nhập thực hiện khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% trên thu nhập quy định tại khoản 2 Điều 50 của Nghị định số 253/2026/NĐ-CP thì không phải quyết toán thuế đối với phần thu nhập này

Cá nhân có thêm thu nhập nơi khác mà phần thu nhập này bình quân tháng trong năm không quá 15 triệu đồng và đã bị khấu trừ 10% thì không phải quyết toán đối với phần thu nhập này. Tuy nhiên, nếu cá nhân tự quyết toán thì phải tổng hợp toàn bộ thu nhập trong năm ở các nguồn để quyết toán thuế.

Trường hợp trong kỳ tính thuế cá nhân có đề nghị giảm thuế do thiên tai, dịch bệnh, hỏa hoạn, tai nạn, bệnh hiểm nghèo quy định tại Điều 40 của Nghị định số 253/2026/NĐ-CP hoặc có phát sinh các khoản giảm trừ từ thiện, nhân đạo, giảm trừ khác quy định tại Điều 49 của Nghị định số 253/2026/NĐ-CP mà người nộp thuế có yêu cầu thực hiện giảm trừ vào thu nhập trước khi tính thuế thì người nộp thuế phải tự quyết toán thuế.

2.5. Xử lý chuyển tiếp

Điều 70. Điều khoản chuyển tiếp

1. Thời hạn đăng ký người phụ thuộc và thời hạn nộp hồ sơ chứng minh người phụ thuộc của kỳ tính thuế năm 2025 trở về trước thực hiện theo quy định tại các văn bản quy phạm pháp luật về thuế thu nhập cá nhân trước ngày Nghị định này có hiệu lực thi hành.

2. Các trường hợp đã kê khai, nộp thuế đối với thu nhập từ tiền lương, tiền công cho kỳ tính thuế năm 2026 trong thời gian kể từ ngày 01 tháng 01 năm 2026 đến trước ngày Nghị định này có hiệu lực thi hành theo quy định tại các văn bản quy phạm pháp luật về thuế thu nhập cá nhân áp dụng trước thời điểm Nghị định này có hiệu lực thi hành thì không phải nộp lại hồ sơ khai thuế tháng, quý mà thực hiện điều chỉnh vào hồ sơ khai quyết toán thuế năm 2026.

Thu nhập khác

|

Nhóm thu nhập |

Lưu ý |

Căn cứ |

|

Thu nhập từ kinh doanh |

Bao gồm cả trường hợp + Đại lý, kể cả đại lý bảo hiểm, xổ số, bán hàng đa cấp; môi giới + Hợp tác kinh doanh với tổ chức, doanh nghiệp + Kinh doanh thương mại điện tử, nền tảng số. |

Điều 7 khoản 1–6 |

|

Trúng thưởng, thừa kế, quà tặng, quyền thương mại |

Thuế suất 10% với thu nhập tính thuế là phần giá trị vượt 20 triệu đồng/lần

Khoản thưởng do NSDLĐ tổ chức thì phân loại là thu nhập từ tiền lương tiền công |

Điều 12 khoản 1–4, Điều 58 khoản 1, 2, 3, 4, Điều 61 khoản 1, 2 |

|

Tiền bản quyền |

Thuế suất 5% với thu nhập tính thuế là phần giá trị phần thu nhập vượt 20 triệu đồng theo hợp đồng/từng lần phát sinh |

Điều 13 khoản 1, 2 Điều 14, Điều 60 khoản 1, 2, 3 |

|

Thu nhập khác + Chuyển nhượng tên miền quốc gia Việt Nam “.vn” + Chuyển nhượng kết quả giảm phát thải/tín chỉ các-bon + Chuyển nhượng biển số xe trúng đấu giá + Chuyển nhượng tài sản số |

+ Với khoản 1, 2, 3 Điều 16: thuế = thu nhập tính thuế x 5% + Với tài sản số tại khoản 4 Điều 16: áp dụng cơ chế riêng tại Điều 62 khoản 2 |

Điều 16 khoản 1, 2, 3, 4 Điều 62 khoản 1, 2 |

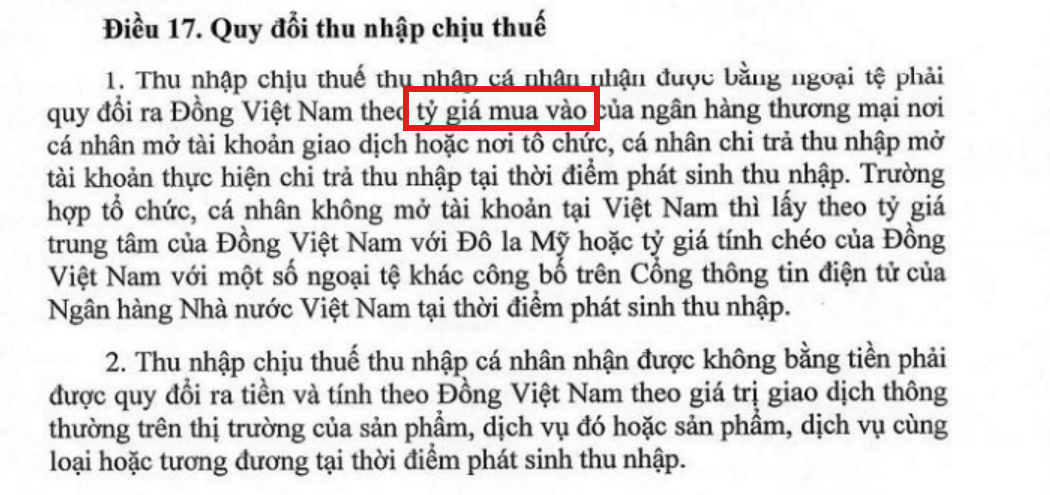

Về tỷ giá quy đổi thu nhập ngoại tệ

Nghị định vẫn sử dụng tỷ giá mua chuyển khoản. Tuy nhiên trường hợp cá nhân không mở TK ở Việt Nam thì lấy theo tỷ giá trung tâm

Tỷ giá tính thuế TNCN xác định như thế nào? (Có ví dụ minh họa)

Một số chính sách miễn, giảm thuế TNCN nổi bật

- Giảm thuế do thiên tai, dịch bệnh, hỏa hoạn, tai nạn, bệnh hiểm nghèo (Điều 40): Mức giảm thuế được xác định căn cứ vào chi phí thực tế để khắc phục thiệt hại hoặc chữa bệnh sau khi trừ các khoản được bồi thường, bảo hiểm chi trả và không vượt quá số thuế phải nộp trong năm.

- Nhân lực công nghiệp công nghệ số chất lượng cao (Điều 41) và nhân lực công nghệ cao (Điều 42): Miễn thuế TNCN trong thời gian 05 năm liên tục đối với thu nhập từ tiền lương, tiền công của người làm việc tại các dự án khu công nghệ số tập trung, sản xuất chip bán dẫn, hệ thống AI, nghiên cứu phát triển công nghệ cao và công nghệ chiến lược.

- Chuyển nhượng chứng chỉ quỹ mở (Điều 43): Miễn thuế TNCN đối với thu nhập từ chuyển nhượng chứng chỉ quỹ mở nếu thời gian nắm giữ từ đủ 02 năm trở lên; áp dụng cả với chứng chỉ mua trước ngày 01/7/2026 nhưng chuyển nhượng sau thời điểm này.

- Ưu đãi đối với nhà đầu tư quỹ (Điều 44): Giảm 50% thuế TNCN trong thời hạn 05 năm (từ ngày 01/7/2026 đến hết ngày 30/6/2031) đối với khoản lợi tức được chia từ quỹ đầu tư chứng khoán và quỹ đầu tư bất động sản.

- Hoạt động khoa học, đổi mới sáng tạo và khởi nghiệp (Điều 35, 36, 37): Miễn thuế TNCN đối với tiền lương, tiền công thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo; thu nhập từ bản quyền khi kết quả nghiên cứu được thương mại hóa; thu nhập từ đầu tư vốn của nhà đầu tư cá nhân vào dự án khởi nghiệp sáng tạo hoặc quỹ đầu tư mạo hiểm.

Thuế suất thuế TNCN mới nhất và quy đổi thu nhập NET 2026 (Có ví dụ)

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________