Thuế TNDN

Điểm mới về chi phí được trừ mới nhất theo Nghị định 320/2025/NĐ-CP

Điểm mới về chi phí được trừ mới nhất theo Nghị định về thuế TNDN được ban hành năm 2025 cập nhật Nghị định 320/2025/NĐ-CP

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

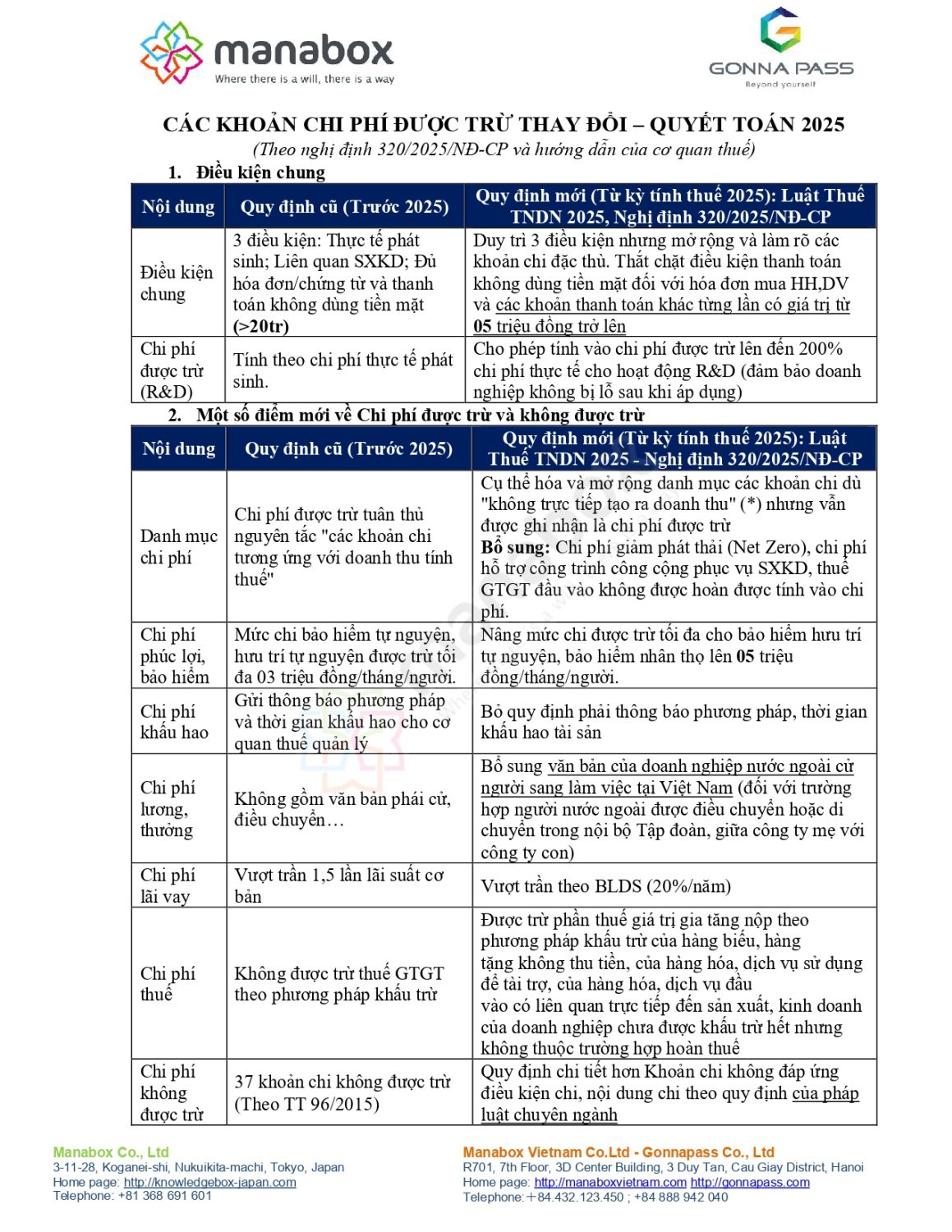

Bảng dưới đây so sánh

| Nhóm chi phí được trừ |

Khoản chi theo Nghị định mới từ 1/10/2025 (Nghị định 320/2025/NĐ-CP) |

Quy định tương ứng trong TT 66/2019/TT-BTC (hợp nhất thông tư 78/2014/TT-BTC, thông tư 96/2015/TT-BTC) |

|

Điều kiện chung |

Bổ sung được trừ chi phí phát sinh trong kỳ tính thuế liên quan đến hoạt động nghiên cứu và phát triển của doanh nghiệp được phép tính vào chi phí được trừ tối đa không quá 200% tính trên chi phí thực tế cho hoạt động này phát sinh trong kỳ tính thuế tại doanh nghiệp và phải đảm bảo sau khi áp dụng mức chi bổ sung, doanh nghiệp không bị lỗ. |

Chưa có quy định |

|

Chứng từ thanh toán không dùng tiền mặt |

c) Có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua

|

|

|

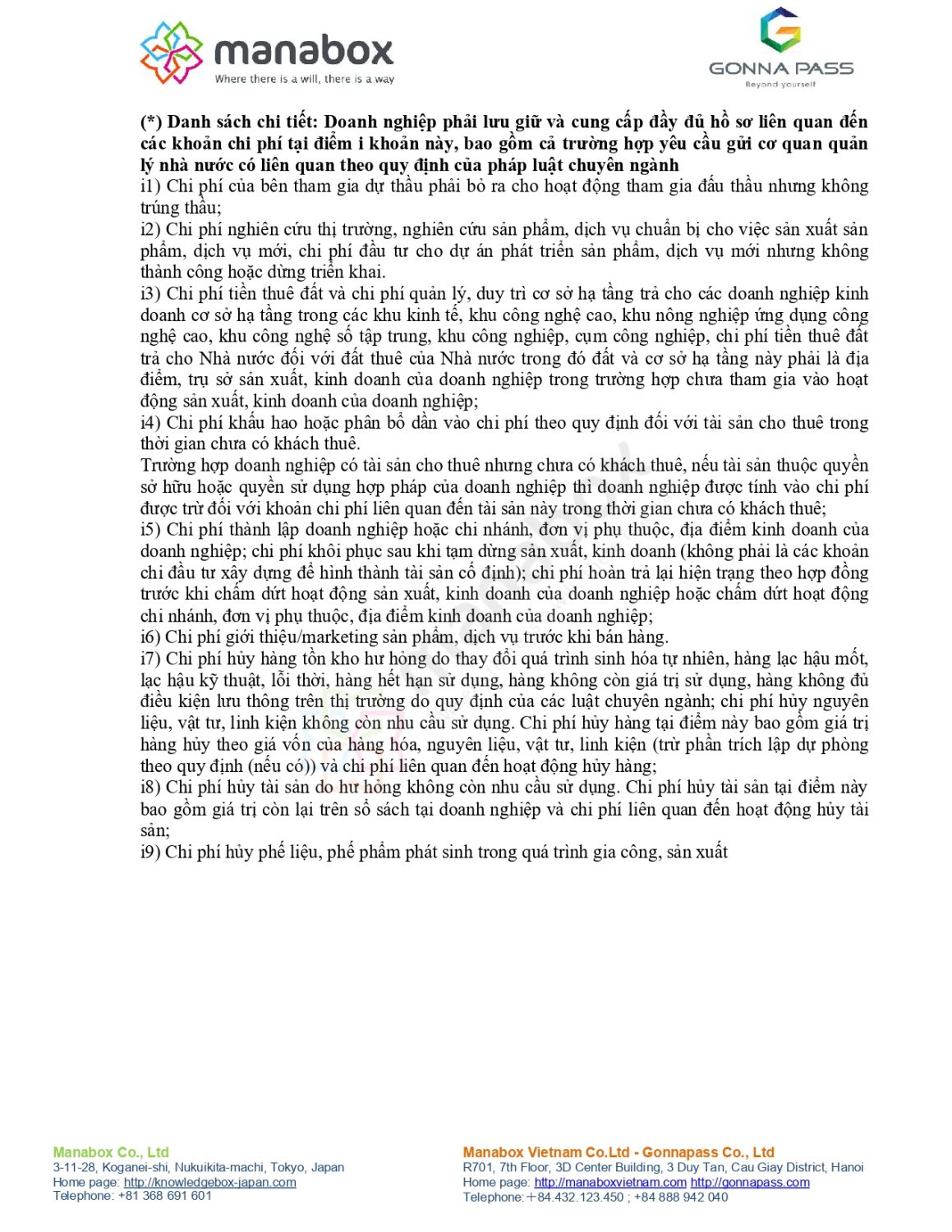

Chi phục vụ sản xuất kinh doanh của doanh nghiệp |

Làm rõ, cho phép trừ

|

Không được trừ hoặc không cụ thê |

|

Chi được bù đắp bằng nguồn kinh phí khác |

Bổ sung khoản chi đã được chi từ Quỹ phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số |

Không được trừ |

|

Chi khấu hao TSCĐ |

Không có quy định gửi thông báo phương pháp và thời gian khấu hao |

Thông báo về phương pháp và thời gian khấu hao cho cơ quan thuế |

| Chi cho NLĐ lương, thưởng |

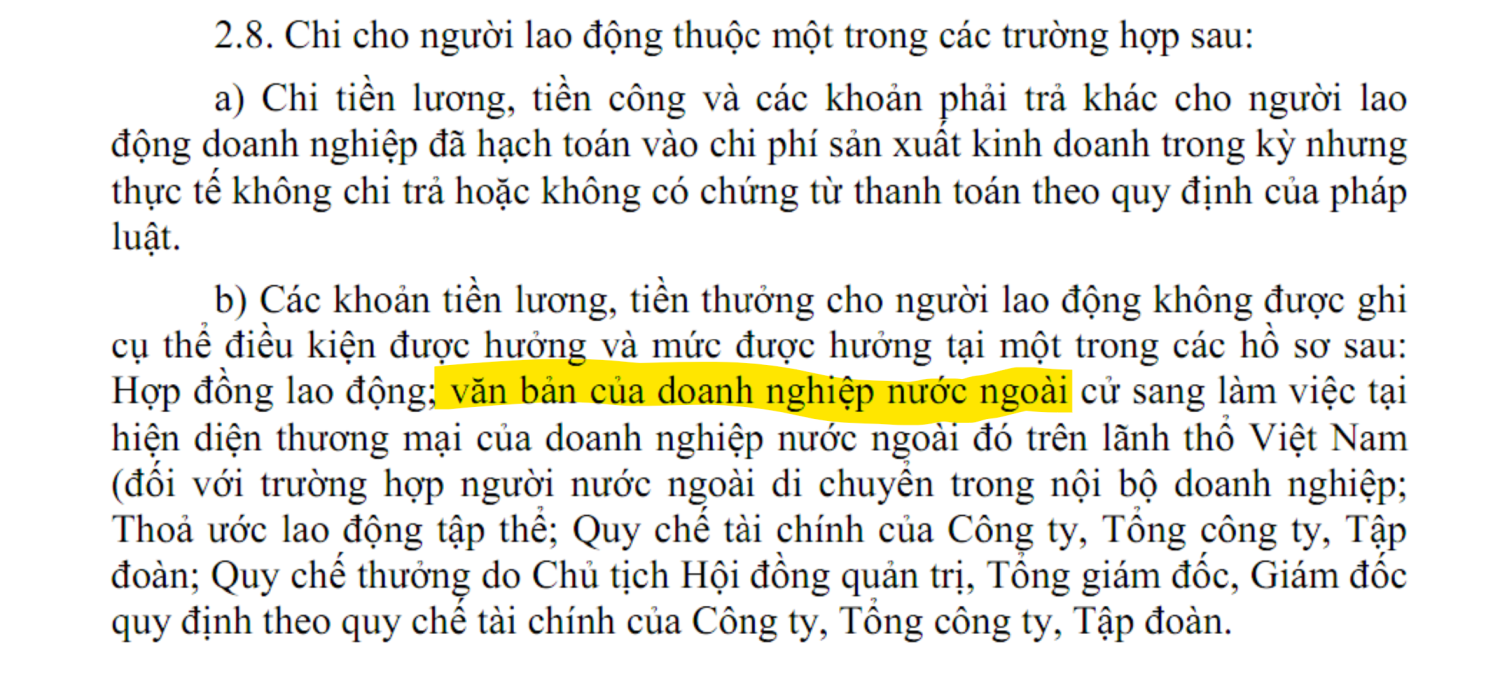

Cho phép sử dụng thư bổ nhiệm/phái cử làm hồ sơ tính chi phí

|

Không có quy định này |

| Chi phí lãi tiền vay từ đối tượng không phải TCTD/tổ chức kinh tế | Vượt trần theo BLDS (20%/năm) |

Vượt trần 1,5 lần lãi suất cơ bản |

| Thuế ghi nhận vào chi phí |

Được trừ phần thuế giá trị gia tăng nộp theo phương pháp khấu trừ của hàng biếu, hàng

|

Không được trừ |

| Khoản chi không đáp ứng điều kiện chi, nội dung chi theo quy định của pháp luật chuyên ngành |

Làm rõ các nội dung

|

Chưa có quy định cụ thể |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________