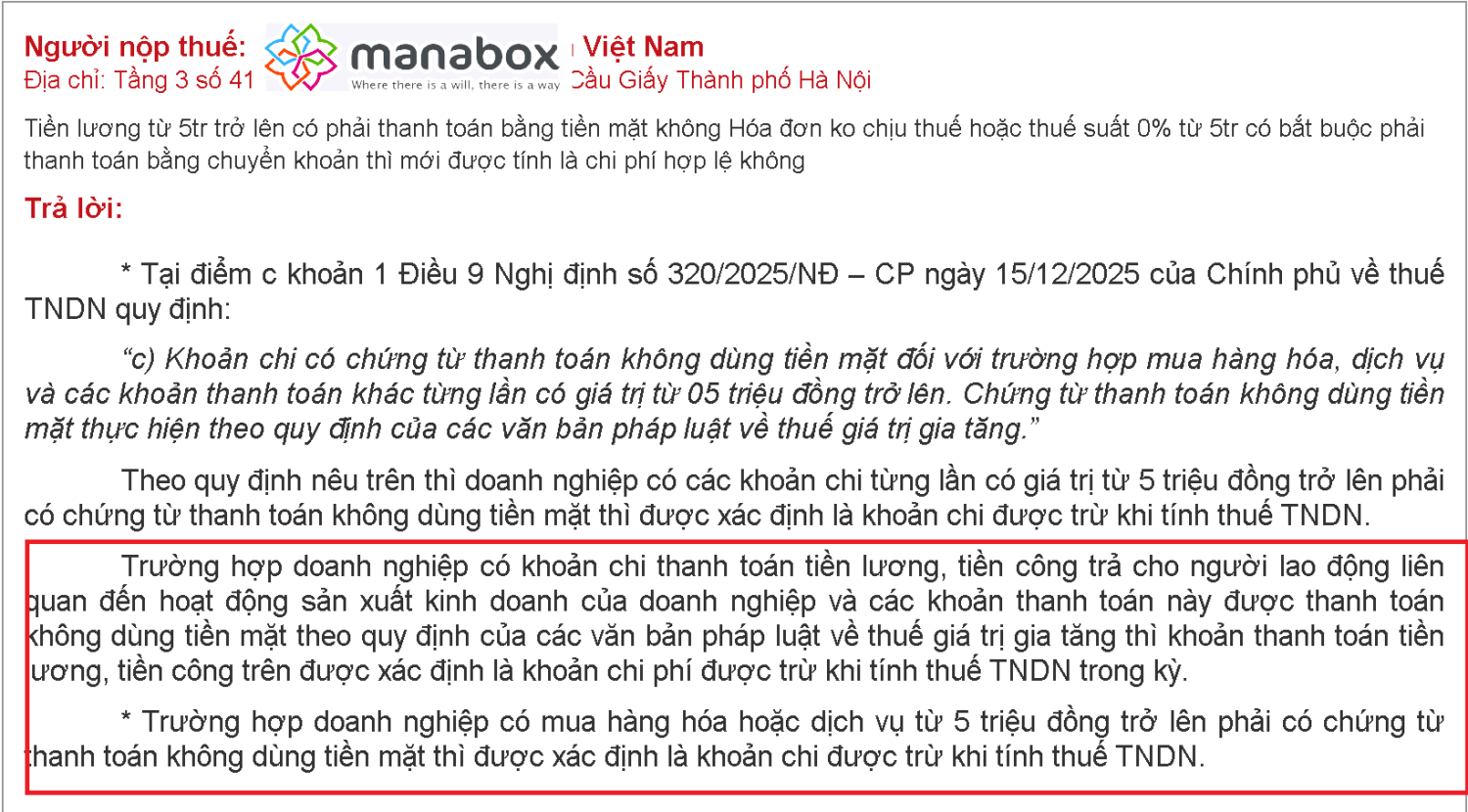

Sau khi Nghị định 320/2025/NĐ-CP được ban hành, câu hỏi về “Trả lương trên 5 triệu có phải chuyển khoản không?” được đặt ra. Lý do là theo quy định gốc tại Nghị định có đoạn điều kiện của chi phí được trừ bao gồm: “c) Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng…”

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Quan điểm 1: Bắt buộc phải có chứng từ thanh toán không dùng tiền mặt mới được trừ

Cơ sở của quan điểm này, cơ quan thuế cho rằng các khoản thanh toán khác có bao gồm cả các khoản chi phí lương và những khoản chi phí không sử dụng hóa đơn GTGT, hóa đơn bán hàng. Vì vậy, với các khoản chi có giá trị từ 5 triệu đồng trở lên (ví dụ: chi lương, chi thuê tài sản của cá nhân, chi hoa hồng, hỗ trợ, bồi thường…), doanh nghiệp nên thực hiện thanh toán qua ngân hàng/không dùng tiền mặt để bảo đảm điều kiện “được trừ”. Lưu ý thêm, đối với mua hàng hóa, dịch vụ, Nghị định có quy định trường hợp một người bán: nếu mỗi lần mua dưới 5 triệu nhưng mua nhiều lần trong cùng một ngày và tổng từ 5 triệu trở lên thì cũng chỉ được tính chi phí được trừ khi có chứng từ thanh toán không dùng tiền mặt.

Khuyến nghị: Doanh nghiệp nên rà soát quy chế chi tiêu – thanh toán, ưu tiên chuyển khoản/không dùng tiền mặt đối với các khoản chi từ 5 triệu đồng trở lên để giảm rủi ro bị loại chi phí khi quyết toán. Đây cũng là quan điểm Manabox nghiêng về cao hơn với lí do Điểm c khoản 1 Điều 9 viết theo cấu trúc “mua hàng hóa, dịch vụ và các khoản thanh toán khác”; “các khoản thanh toán khác” là một cụm từ khá rộng, không thấy loại trừ tiền lương. Câu “chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của pháp luật về thuế GTGT” có mục tiêu dẫn chiếu cách xác định/chứng minh thế nào là “không dùng tiền mặt” (chuyển khoản, bù trừ, bên thứ ba…) hơn là “giới hạn phạm vi” chỉ áp cho giao dịch thuộc hóa đơn thuế GTGT. Ví dụ, kể cả hóa đơn đầu vào là hóa đơn bán hàng thì tuy không được khấu trừ thuế GTGT nhưng vẫn cần điều kiện phải thanh toán không dùng tiền mặt nếu tổng giá trị từ 5 triệu trở lên mới được tính trừ

Giải pháp: Tiền lương 5 triệu trở lên thanh toán tiền mặt có được không?

|

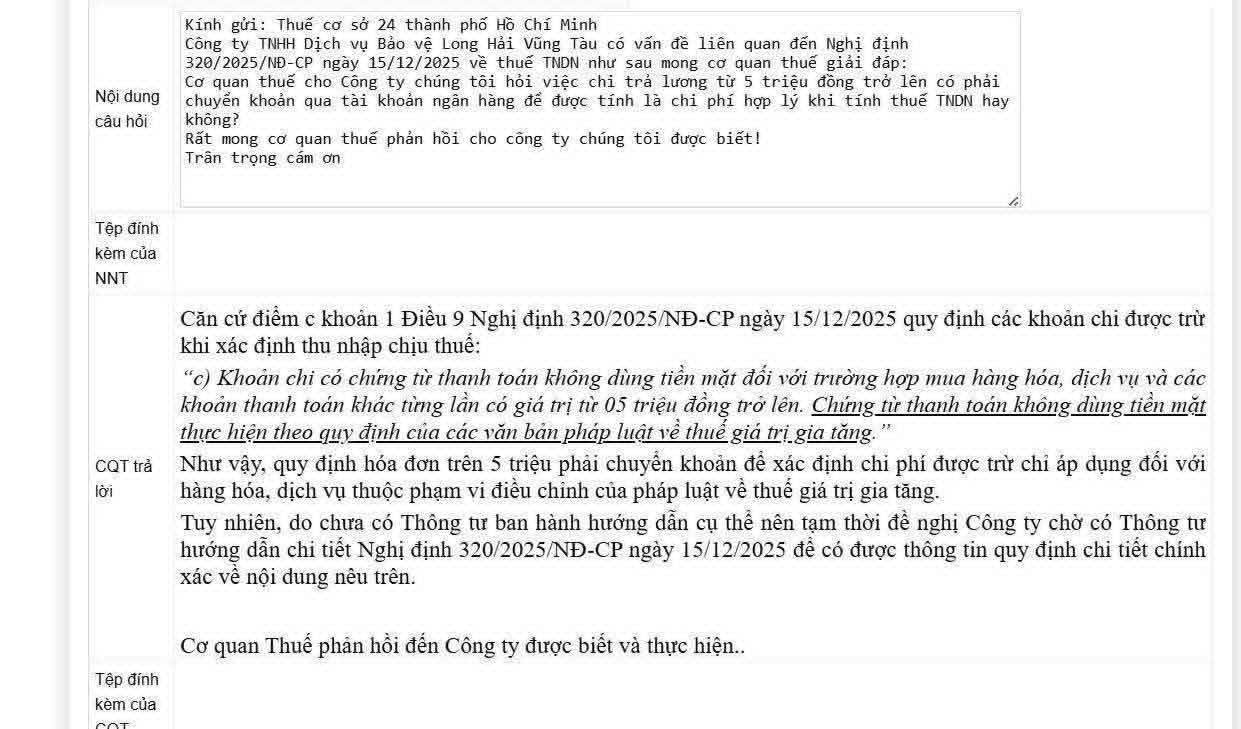

Công văn số 5082/BTC-CST ngày 22/04/2026, ký số ngày 24/04/2026 của Bộ Tài chính trả lời Hiệp hội Doanh nghiệp tỉnh Tuyên Quang về quy định điều kiện thanh toán không dùng tiền mặt. Bộ Tài chính tiếp tục khẳng định quan điểm: đối với khoản chi từng lần có giá trị từ 05 triệu đồng trở lên, nếu doanh nghiệp muốn tính vào chi phí được trừ khi tính thuế TNDN thì phải đáp ứng điều kiện có chứng từ thanh toán không dùng tiền mặt, bao gồm cả các khoản thanh toán khác như tiền lương, tiền công, nếu thuộc phạm vi điều kiện chi phí được trừ. Bộ Tài chính giải thích rằng quy định này xuất phát từ chủ trương xuyên suốt của Nhà nước về đẩy mạnh thanh toán không dùng tiền mặt, minh bạch giao dịch, chống thất thu thuế, phòng chống trốn thuế và tội phạm. Công văn dẫn các chủ trương như Quyết định 2453/QĐ-TTg, Quyết định 1813/QĐ-TTg, Nghị định 52/2024/NĐ-CP, Công điện 124/CĐ-TTg và Nghị quyết 57-NQ/TW. Về cơ sở pháp lý thuế TNDN, Bộ Tài chính nêu: Luật Thuế TNDN 67/2025/QH15 không còn giữ ngưỡng 20 triệu đồng như trước đây, mà giao Chính phủ quy định chi tiết. Nghị định 320/2025/NĐ-CP quy định khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần từ 05 triệu đồng trở lên. Về ý kiến cho rằng quy định này “lấn sang pháp luật lao động”, Bộ Tài chính cho rằng nhận định đó không chính xác. Lý do: pháp luật lao động điều chỉnh hình thức, kỳ hạn trả lương giữa doanh nghiệp và người lao động; còn pháp luật thuế TNDN chỉ điều chỉnh điều kiện để khoản chi được tính vào chi phí được trừ. Nói cách khác, doanh nghiệp và người lao động vẫn có thể thỏa thuận hình thức trả lương theo luật lao động, nhưng nếu muốn khoản chi từ 05 triệu đồng/lần được trừ thuế TNDN thì phải đáp ứng điều kiện thanh toán không dùng tiền mặt. Đối với khoản thanh toán từng lần dưới 05 triệu đồng bằng tiền mặt, bao gồm cả tiền lương, tiền công, Công văn nêu doanh nghiệp vẫn được tính vào chi phí được trừ nếu đáp ứng điều kiện khoản chi thực tế phát sinh, liên quan đến hoạt động sản xuất kinh doanh và có đủ hồ sơ, chứng từ theo quy định. Về khoản người lao động mua hộ/chi hộ, hướng dẫn mới yêu cầu hồ sơ chặt hơn: nếu doanh nghiệp ủy quyền/giao người lao động trực tiếp mua hộ hàng hóa, dịch vụ từ 05 triệu đồng trở lên thì cần có quy chế/quyết định ủy quyền, hóa đơn chứng từ, chứng từ thanh toán không dùng tiền mặt của người lao động khi mua hàng và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp khi hoàn lại cho người lao động. |

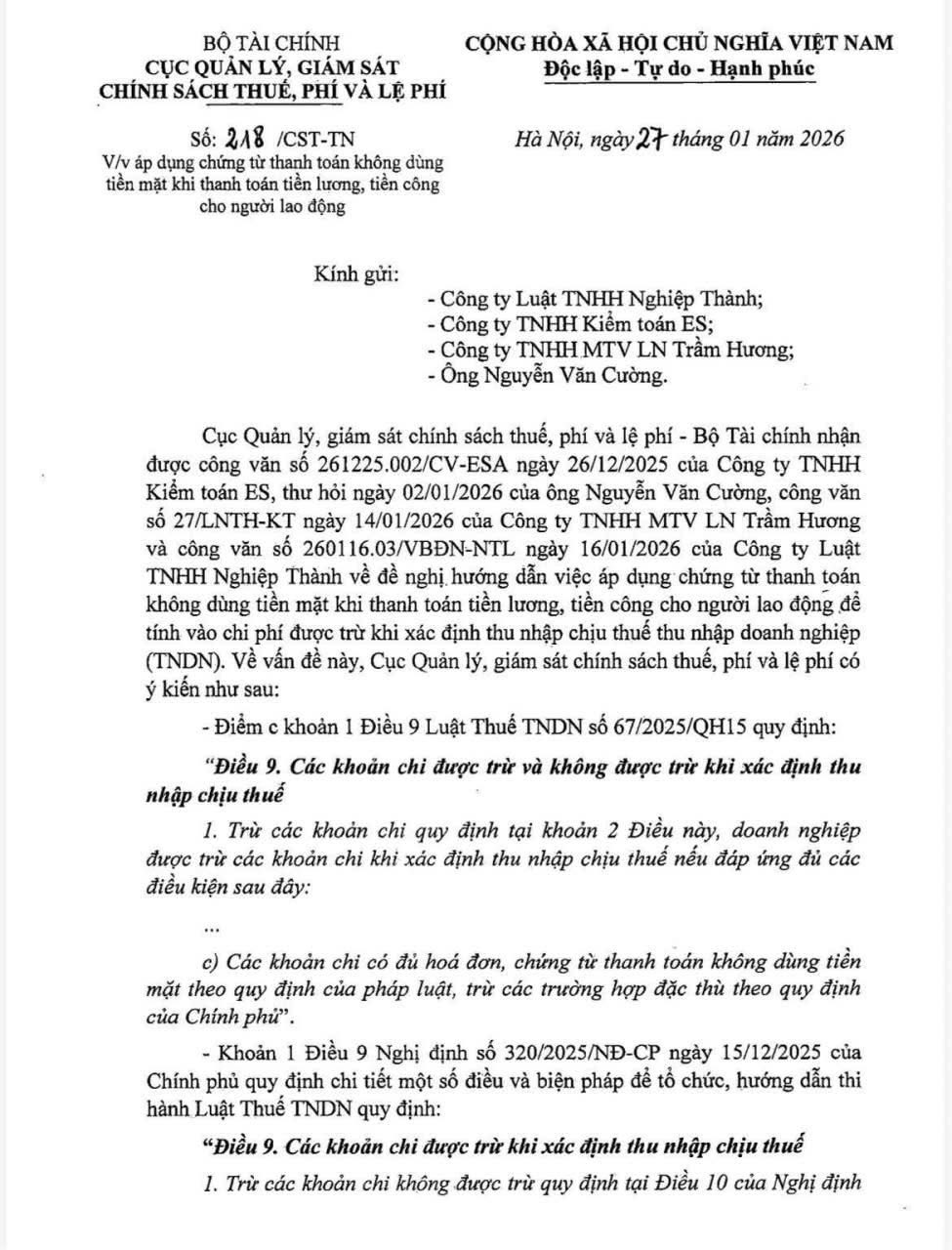

Trả lời tại công văn 218/CST-TN

Trả lời tại công văn 01/TCS14-QLDN1

Tách chi thành nhiều lần được không

Tham khảo 2 hướng dẫn sau

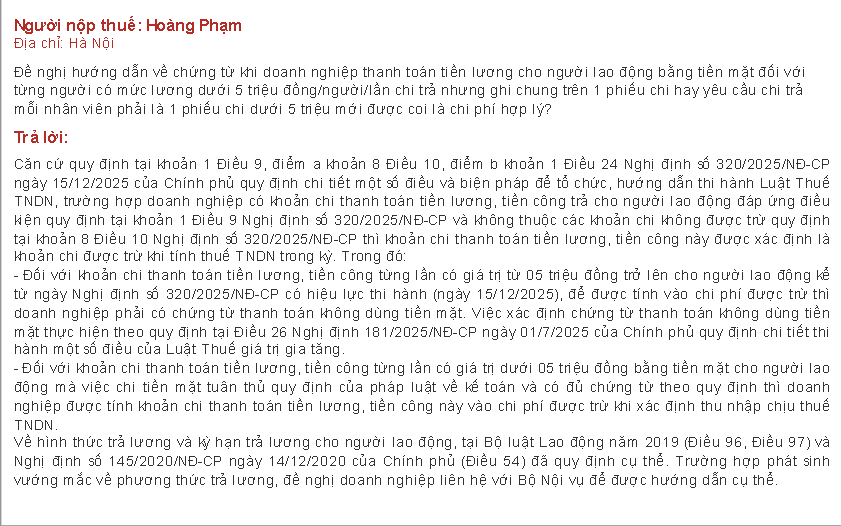

Địa chỉ: Hà Nội

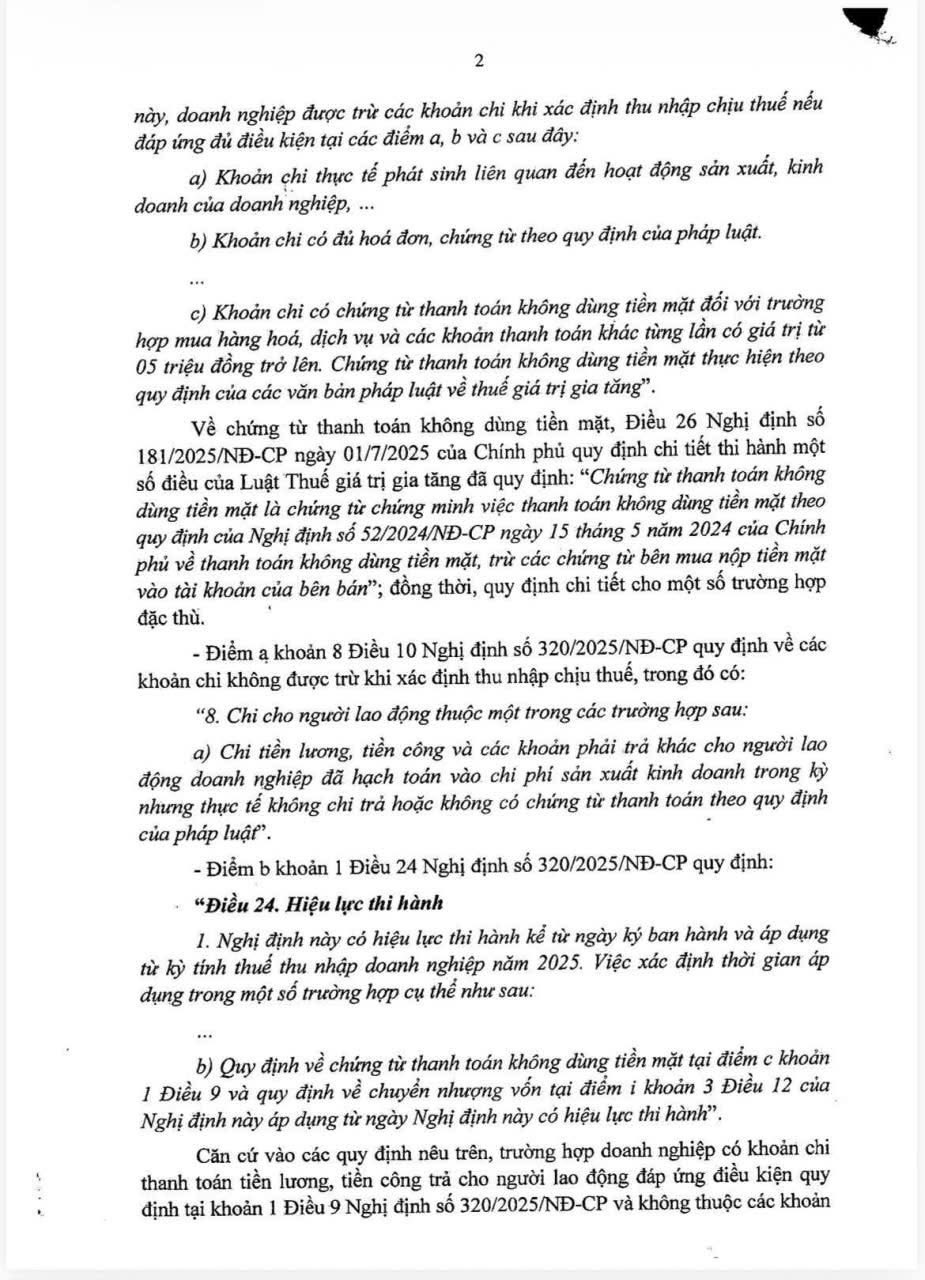

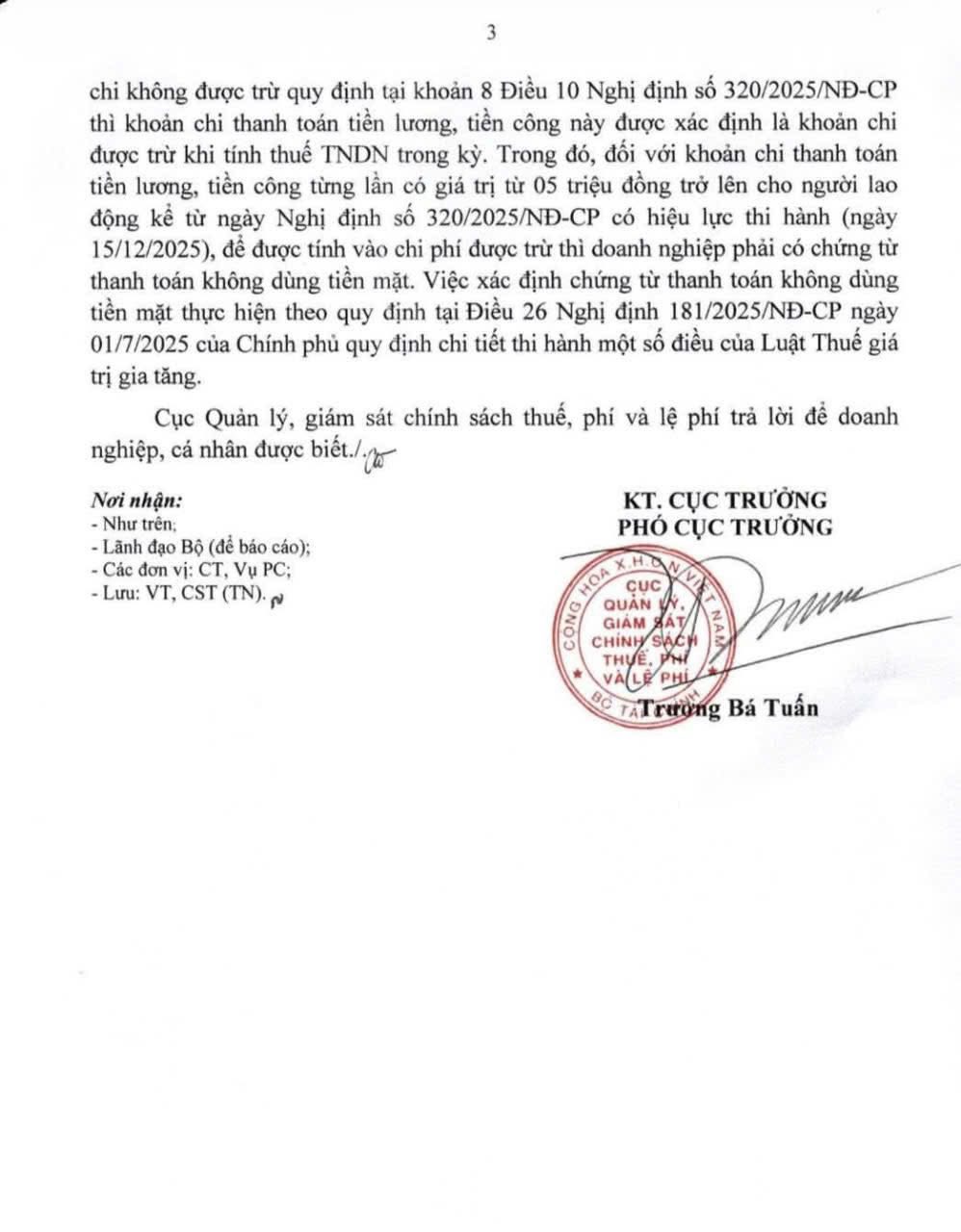

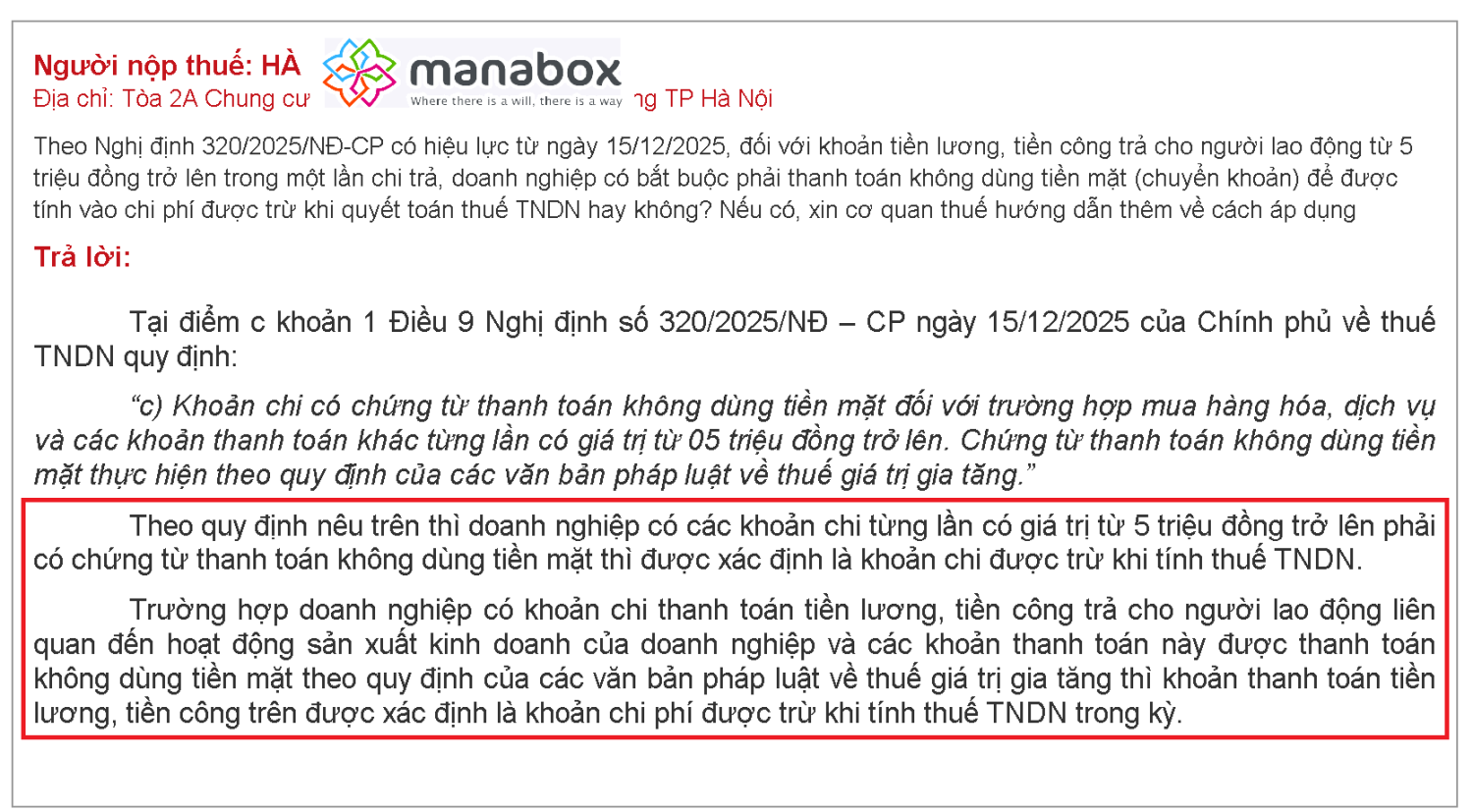

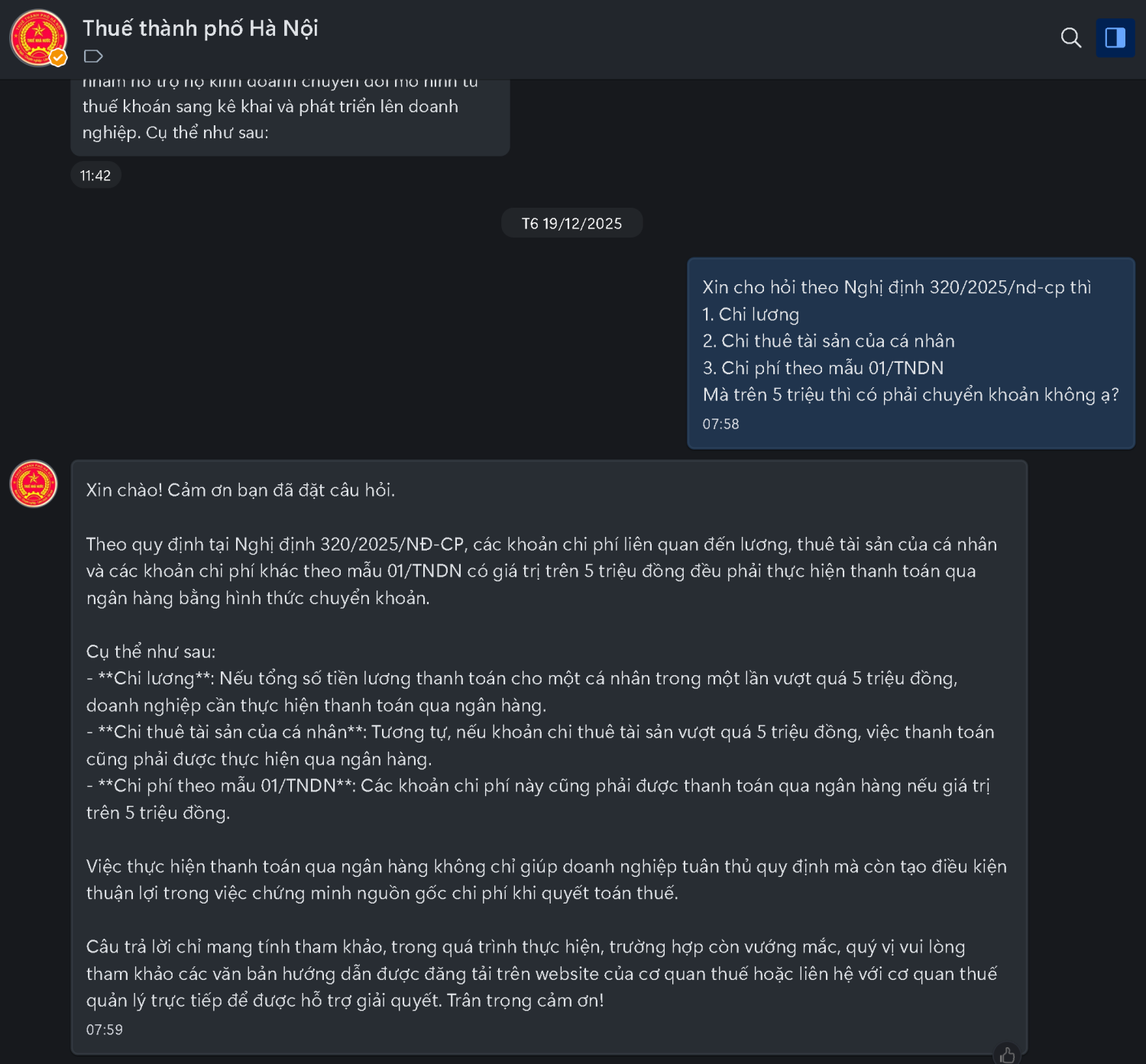

Căn cứ quy định tại khoản 1 Điều 9, điểm a khoản 8 Điều 10, điểm b khoản 1 Điều 24 Nghị định số 320/2025/NĐ-CP ngày 15/12/2025 của Chính phủ quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế TNDN, trường hợp doanh nghiệp có khoản chi thanh toán tiền lương, tiền công trả cho người lao động đáp ứng điều kiện quy định tại khoản 1 Điều 9 Nghị định số 320/2025/NĐ-CP và không thuộc các khoản chi không được trừ quy định tại khoản 8 Điều 10 Nghị định số 320/2025/NĐ-CP thì khoản chi thanh toán tiền lương, tiền công này được xác định là khoản chi được trừ khi tính thuế TNDN trong kỳ. Trong đó:

– Đối với khoản chi thanh toán tiền lương, tiền công từng lần có giá trị từ 05 triệu đồng trở lên cho người lao động kể từ ngày Nghị định số 320/2025/NĐ-CP có hiệu lực thi hành (ngày 15/12/2025), để được tính vào chi phí được trừ thì doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt. Việc xác định chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định tại Điều 26 Nghị định 181/2025/NĐ-CP ngày 01/7/2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng.

– Đối với khoản chi thanh toán tiền lương, tiền công từng lần có giá trị dưới 05 triệu đồng bằng tiền mặt cho người lao động mà việc chi tiền mặt tuân thủ quy định của pháp luật về kế toán và có đủ chứng từ theo quy định thì doanh nghiệp được tính khoản chi thanh toán tiền lương, tiền công này vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Về hình thức trả lương và kỳ hạn trả lương cho người lao động, tại Bộ luật Lao động năm 2019 (Điều 96, Điều 97) và Nghị định số 145/2020/NĐ-CP ngày 14/12/2020 của Chính phủ (Điều 54) đã quy định cụ thể. Trường hợp phát sinh vướng mắc về phương thức trả lương, đề nghị doanh nghiệp liên hệ với Bộ Nội vụ để được hướng dẫn cụ thể.

Công văn 293 Của thuế Lào Cai

Căn cứ vào các quy định nêu trên điều kiện chi trả lương nhiều lần bằng tiền mặt dưới 5 triệu được tính vào chi phí được trừ khi tính thuế TNDN như sau:

Trường hợp doanh nghiệp có khoản chi thanh toán tiền lương, tiền công trả cho người lao động đáp ứng điều kiện quy định tại khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP và không thuộc các khoản chi không được trừ quy định tại khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP thì khoản chi thanh toán tiền lương, tiền công này được xác định là khoản chi được trừ khi tính thuế TNDN trong kỳ.

Trong đó, đối với khoản chi thanh toán tiền lương, tiền công từng lần có giá trị từ 05 triệu đồng trở lên cho người lao động kể từ ngày Nghị định 320/2025/NĐ-CP có hiệu lực thi hành (ngày 15/12/2025), để được tính vào chi phí được trừ thì doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt theo quy định.

Cụ thể Các khoản chi trả liên quan đến nội dung Công ty hỏi: Lần 1, lần 2, đơn vị chi trả số tiền 4.990.000 đ bằng tiền mặt đủ điều kiện để tính vào khoản chi được trừ khi tính thuế TNDN; Đối với lần thứ 3, đơn vị chi trả số tiền 11.000.000 đồng bằng tiền mặt không đáp ứng đủ yêu cầu để tính vào khoản chi được trừ khi tính thuế TNDN)

Quan điểm 2: Không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt

Theo trả lời (Chưa xác minh), Nghị định 320/2025/NĐ-CP quy định điều kiện về chứng từ thanh toán không dùng tiền mặt tại điểm c khoản 1 Điều 9 cho trường hợp “mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần từ 05 triệu đồng trở lên”, đồng thời nêu rõ chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của pháp luật về thuế GTGT

Theo quan điểm thận trọng theo “phạm vi áp dụng”, cụm dẫn chiếu “theo quy định của pháp luật về thuế GTGT” cho thấy điều kiện này đang được thiết kế bám theo cơ chế chứng từ thanh toán của giao dịch mua hàng hóa, dịch vụ (gắn hóa đơn/chứng từ theo khuôn khổ GTGT). Vì vậy, với các khoản chi không phải là mua hàng hóa, dịch vụ theo nghĩa thông thường (ví dụ tiền lương), hiện chưa có hướng dẫn dưới luật làm rõ việc áp dụng ngưỡng 5 triệu cho hình thức chi trả như thế nào. Do đó, chưa thể khẳng định chắc chắn rằng mọi khoản trả lương từ 5 triệu trở lên bắt buộc phải chuyển khoản thì mới được trừ; doanh nghiệp có thể tiếp tục chi trả theo phương thức phù hợp với thực tế và đảm bảo hồ sơ lao động – bảng lương – chứng từ chi đầy đủ, đồng thời theo dõi hướng dẫn chính thức để thống nhất cách áp dụng.

Khuyến nghị thực hành: Trong giai đoạn chưa có hướng dẫn chi tiết, doanh nghiệp có thể lựa chọn phương án “an toàn” (ưu tiên không dùng tiền mặt) cho các khoản chi lớn; hoặc nếu vẫn chi tiền mặt thì cần chuẩn hóa hồ sơ chứng minh tính thực tế – hợp lệ – liên quan hoạt động SXKD và sẵn sàng giải trình.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________