Thuế GTGT

Điều chỉnh tờ khai thuế theo quy định mới nhất từ 1/7/2026

Dưới đây là tóm tắt 2 đoạn quy định và sơ đồ cây trực quan giúp bạn dễ hiểu hơn về quy định điều chỉnh tờ khai thuế:

Nội dung bài viết

ĐIỀU CHỈNH TỜ KHAI THUẾ

|

1. Trường hợp |

2. Xử lý về khai bổ sung |

3. Cơ sở pháp lý |

|

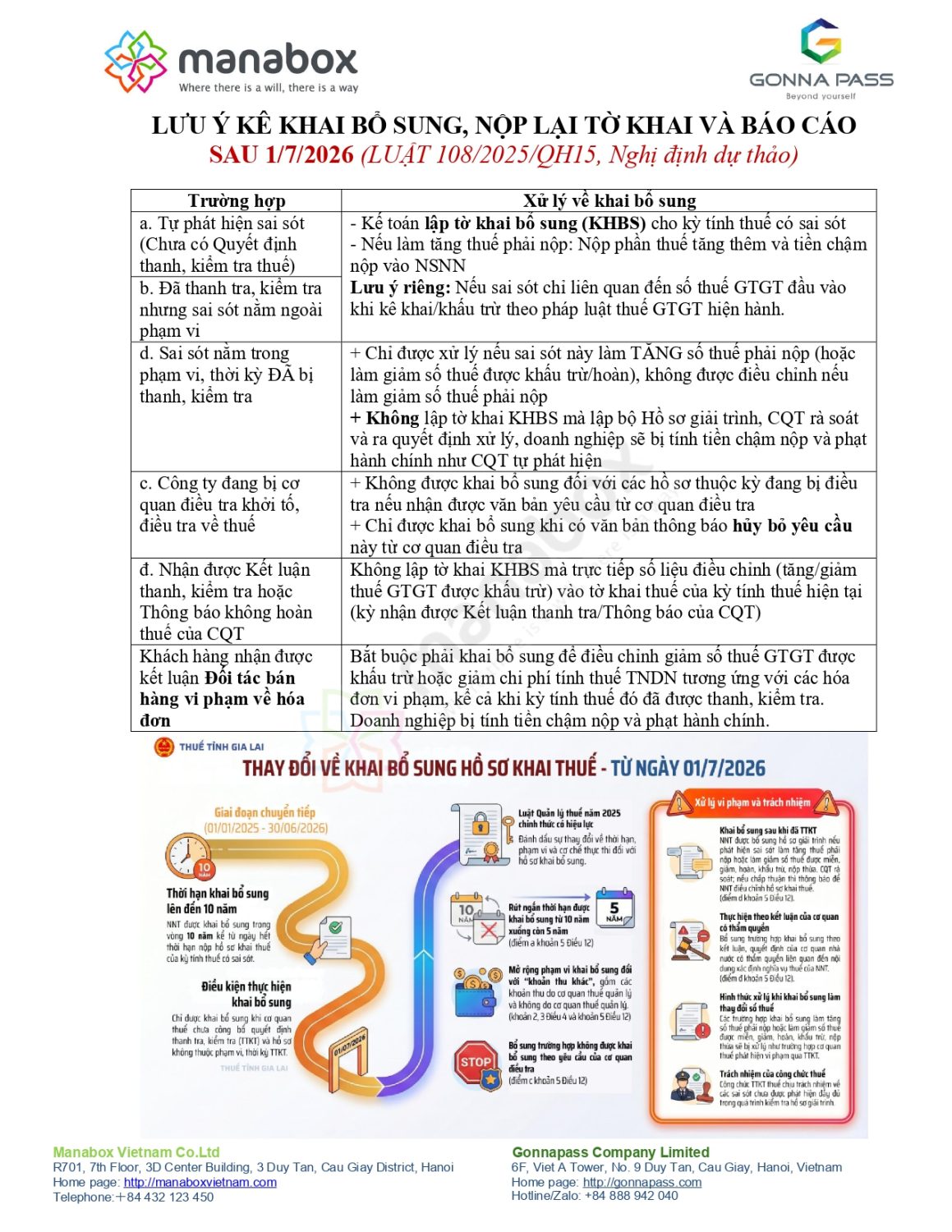

a. Tự phát hiện sai sót (Chưa có Quyết định thanh, kiểm tra thuế) |

– Kế toán lập tờ khai bổ sung (KHBS) cho kỳ tính thuế có sai sót – Nếu làm tăng thuế phải nộp: Nộp phần thuế tăng thêm và tiền chậm nộp vào NSNNLưu ý riêng: Nếu sai sót chỉ liên quan đến số thuế GTGT đầu vào khi kê khai/khấu trừ theo pháp luật thuế GTGT hiện hành. |

– Điểm a, b khoản 5 Điều 12 Luật Quản lý thuế số 108/2025/QH15. – Điểm a khoản 6 Điều 12 Dự thảo Nghị định.

|

|

b. Đã có QĐ thanh tra nhưng sai sót nằm ngoài phạm vi, thời kỳ kiểm tra |

||

|

d. Sai sót nằm trong phạm vi, thời kỳ ĐÃ bị thanh, kiểm tra |

+ Chỉ được xử lý nếu sai sót này làm TĂNG số thuế phải nộp (hoặc làm giảm số thuế được khấu trừ/hoàn), không được điều chỉnh nếu làm giảm số thuế phải nộp + Không lập tờ khai KHBS mà lập bộ Hồ sơ giải trình, CQT rà soát và ra quyết định xử lý + Doanh nghiệp sẽ bị tính tiền chậm nộp và phạt hành chính như CQT tự phát hiện. |

– Điểm d khoản 5 Điều 12 Luật Quản lý thuế số 108/2025/QH15. – Khoản 4 và Điểm b khoản 6 Điều 12 Dự thảo Nghị định |

|

c. Công ty đang bị cơ quan điều tra khởi tố, điều tra về thuế |

+ Không được khai bổ sung đối với các hồ sơ thuộc kỳ đang bị điều tra nếu nhận được văn bản yêu cầu từ cơ quan điều tra + Chỉ được khai bổ sung khi có văn bản thông báo hủy bỏ yêu cầu này từ cơ quan điều tra |

– Điểm c khoản 5 Điều 12 Luật Quản lý thuế số 108/2025/QH15. – Khoản 2, Khoản 3 Điều 12 Dự thảo Nghị định. |

|

đ. Nhận được Kết luận thanh, kiểm tra hoặc Thông báo không hoàn thuế của CQT |

Không lập tờ khai KHBS mà trực tiếp số liệu điều chỉnh (tăng/giảm thuế GTGT được khấu trừ) vào tờ khai thuế của kỳ tính thuế hiện tại (kỳ nhận được Kết luận thanh tra/Thông báo của CQT) |

– Điểm đ khoản 5 Điều 12 Luật Quản lý thuế số 108/2025/QH15. – Khoản 7 Điều 12 Dự thảo Nghị định. |

|

Khách hàng nhận được kết luận: Đối tác bán hàng vi phạm về hóa đơn |

Bắt buộc phải khai bổ sung để điều chỉnh giảm số thuế GTGT được khấu trừ hoặc giảm chi phí tính thuế TNDN tương ứng với các hóa đơn vi phạm, kể cả khi kỳ tính thuế đó đã được thanh, kiểm tra. Doanh nghiệp bị tính tiền chậm nộp và phạt hành chính theo quy định. |

– Điểm b khoản 5 và điểm b khoản 6 Điều 12 Dự thảo Nghị định. |

QUY ĐỊNH TRƯỚC ĐÓ

Nguyên tắc điều chỉnh tờ khai như sau

│

├── 1. Hồ sơ khai thuế nói chung

│ ├── Thời hạn: Trong 10 năm kể từ ngày hết hạn nộp

│ ├── Điều kiện:

│ │ ├── Trước khi có quyết định thanh tra/kiểm tra

│ │ └── Hồ sơ không thuộc phạm vi thanh tra/kiểm tra

│ └── Nếu thuộc phạm vi:

│ ├── Chỉ được bổ sung hồ sơ giải trình

│ └── Tuân theo kết luận từ cơ quan chuyên ngành

│

└── 2. Hồ sơ GTGT đầu vào sai sót

├── Trước khi có quyết định kiểm tra/than tra

├── Nếu làm tăng thuế phải nộp/giảm thuế được hoàn

│ ├── Khai tại tháng/quý phát sinh

│ ├── Nộp thuế bổ sung

│ └── Nộp tiền chậm nộp (nếu có)

└── Nếu làm giảm thuế phải nộp/ảnh hưởng thuế khấu trừ

└── Khai tại tháng/quý phát hiện sai sót

Các trường hợp kê khai điều chỉnh bổ sung thuế GTGT (Có ví dụ) – VAT declaration Adjustment

Tóm tắt

Đoạn 1 – Khai bổ sung hồ sơ khai thuế nói chung

Người nộp thuế được phép khai bổ sung hồ sơ khai thuế trong vòng 10 năm kể từ khi hết hạn nộp tờ khai gốc nếu phát hiện sai sót, với điều kiện:

-

Trước khi có quyết định thanh tra, kiểm tra của cơ quan thuế/có thẩm quyền; hoặc

-

Hồ sơ không nằm trong phạm vi thanh tra, kiểm tra theo quyết định đã công bố.

✅ Nếu hồ sơ nằm trong phạm vi thanh tra/kiểm tra, người nộp thuế chỉ được bổ sung hồ sơ giải trình hoặc tuân theo kết luận từ cơ quan chuyên ngành.

Đoạn 2 – Khai bổ sung thuế GTGT đầu vào bị sai, sót

Khi phát hiện sai sót về thuế GTGT đầu vào, người nộp thuế được khai bổ sung trước thời điểm có quyết định kiểm tra, thanh tra:

-

Trường hợp 1: Khai sai làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn

→ Phải khai bổ sung tại tháng/quý phát sinh, nộp đủ phần tăng thêm và tiền chậm nộp (nếu có). -

Trường hợp 2: Khai sai làm giảm số thuế phải nộp hoặc chỉ ảnh hưởng số thuế được khấu trừ chuyển kỳ sau

→ Được khai bổ sung tại tháng/quý phát hiện sai sót.

Cơ sở pháp lý

Luật 56/2024/QH15 như sau

“1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

a) Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

b) Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.”;

Luật 48/2024/QH15 như sau

Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai, sót thì được khai thuế trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế như sau:

Người nộp thuế thực hiện khai bổ sung vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn; người nộp thuế phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc bị thu hồi số tiền thuế đã được hoàn tương ứng và nộp tiền chậm nộp vào ngân sách nhà nước (nếu có).

Người nộp thuế thực hiện khai vào tháng, quý phát hiện sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển sang tháng, quý sau;

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________