Tiền lương 5 triệu trở lên thanh toán tiền mặt có được không? Dưới góc độ “được trừ khi tính thuế TNDN”, chi lương/tiền công “từng lần” từ 05 triệu đồng trở lên muốn được tính chi phí được trừ thì phải có chứng từ thanh toán không dùng tiền mặt (thực tế là chuyển khoản/hoặc chứng từ thanh toán không dùng tiền mặt hợp lệ khác theo quy định).

|

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Muốn được trừ thuế thì phải thanh toán không dùng tiền mặt theo quy định

Bộ luật Lao động 45/2019/QH14 cho phép trả lương bằng tiền mặt hoặc qua tài khoản cá nhân; nếu trả qua tài khoản thì NSDLĐ chịu các loại phí liên quan đến mở tài khoản và chuyển lương. Trường hợp trả lương qua tài khoản cá nhân của người lao động được mở tại ngân hàng thì người sử dụng lao động phải trả các loại phí liên quan đến việc mở tài khoản và chuyển tiền lương.

Điều 96. Hình thức trả lương

- 1. Người sử dụng lao động và người lao động thỏa thuận về hình thức trả lương theo thời gian, sản phẩm hoặc khoán.

- 2. Lương được trả bằng tiền mặt hoặc trả qua tài khoản cá nhân của người lao động được mở tại ngân hàng.

Điều này được hướng dẫn bởi Điều 54 Nghị định 145/2020/NĐ-CP có hiệu lực từ ngày 01/02/2021: 2. Tiền lương của người lao động theo các hình thức trả lương quy định tại khoản 1 Điều này được trả bằng tiền mặt hoặc trả qua tài khoản cá nhân của người lao động được mở tại ngân hàng. Người sử dụng lao động phải trả các loại phí liên quan đến việc mở tài khoản và chuyển tiền lương khi chọn trả lương qua tài khoản cá nhân của người lao động.

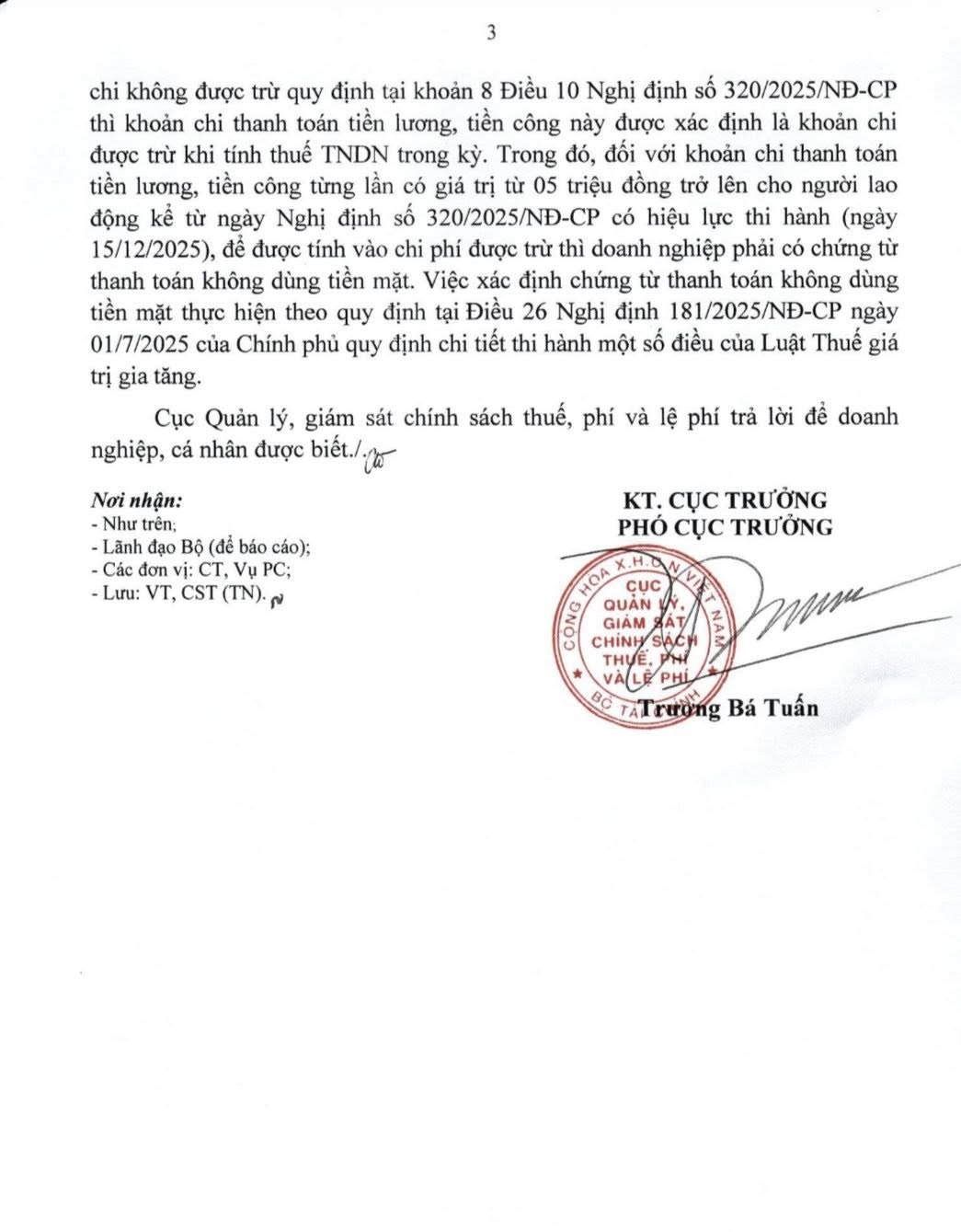

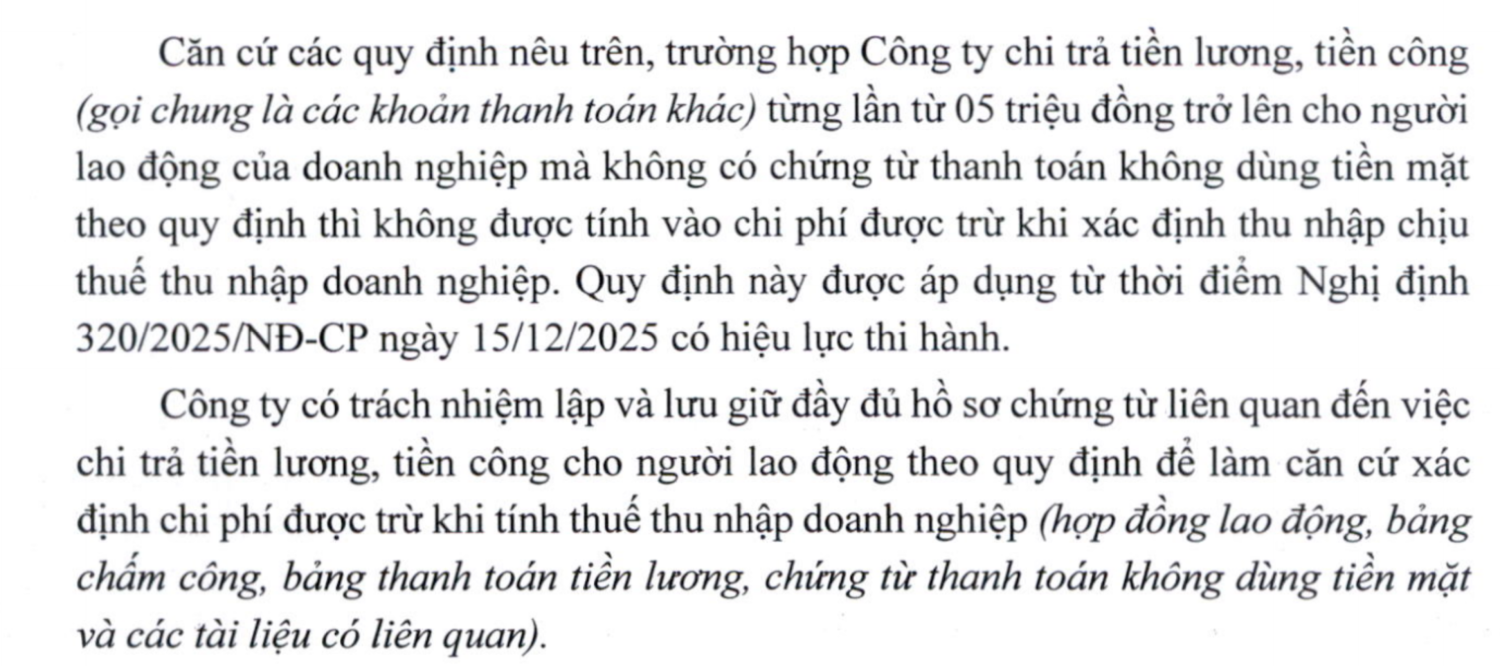

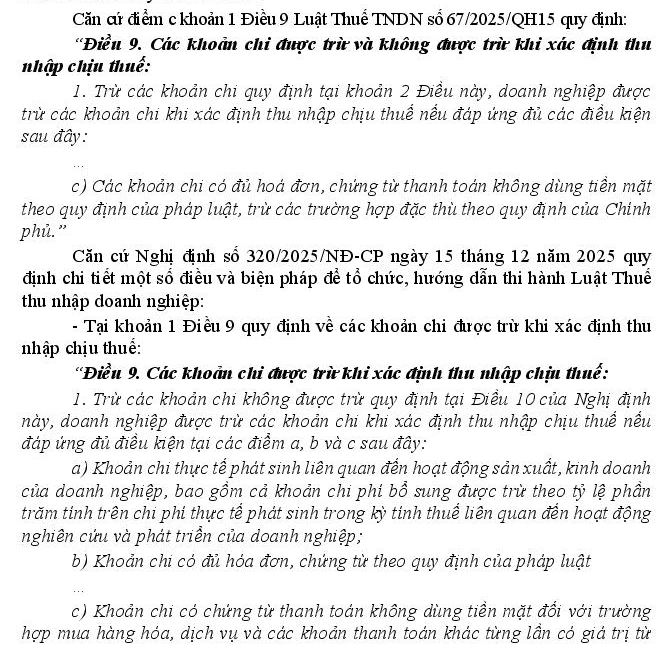

Tuy nhiên, về thuế TNDN (NĐ 320/2025/NĐ-CP): muốn đưa vào chi phí được trừ thì phải đạt điều kiện, trong đó có “thanh toán không dùng tiền mặt” từ 5 triệu. Nghị định 320/2025/NĐ-CP quy định “các khoản thanh toán khác” từng lần từ 05 triệu đồng trở lên; chứng từ không dùng tiền mặt thực hiện theo quy định pháp luật thuế GTGT. Do đó, Nhà nước không cấm trả lương tiền mặt, nhưng nếu trả tiền mặt từ 5 triệu/lần thì rủi ro bị loại chi phí khi quyết toán TNDN.

Công văn 218/CST-TN ngày 27/01/2026 của Cục Quản lý, giám sát chính sách thuế, phí và lệ phí – Bộ Tài chính kết luận rõ tiền lương 5 triệu trở lên kể từ ngày NĐ 320 có hiệu lực (15/12/2025) muốn được tính chi phí được trừ thì phải có chứng từ thanh toán không dùng tiền mặt; và việc xác định chứng từ không dùng tiền mặt thực hiện theo Điều 26 NĐ 181/2025/NĐ-CP (thuế GTGT).

Giải pháp giảm rủi ro

Từ 15/12/2025, khi DN trả tiền lương 5 triệu trở lên mà không có chứng từ thanh toán không dùng tiền mặt, cơ quan thuế có cơ sở loại khoản chi này khỏi chi phí được trừ khi tính TNDN Theo hướng dẫn của Cục Thuế Thái Nguyên, DN nên lưu đầy đủ bộ hồ sơ lương: HĐLĐ, chấm công/đánh giá sản lượng, bảng tính & thanh toán lương, và chứng từ thanh toán không dùng tiền mặt kèm tài liệu liên quan.

Vậy giải pháp nào cho DN khi NLĐ không có tài khoản ngân hàng?

Giải pháp số 1 – Tổ chức mở tài khoản hàng loạt cho NLĐ Làm việc với 1–2 ngân hàng để mở tài khoản tập trung tại DN/khu công nghiệp. DN có thể hỗ trợ thủ tục + chi phí phát sinh (và thực tế nếu trả lương qua tài khoản, Luật Lao động còn yêu cầu DN chịu phí liên quan).

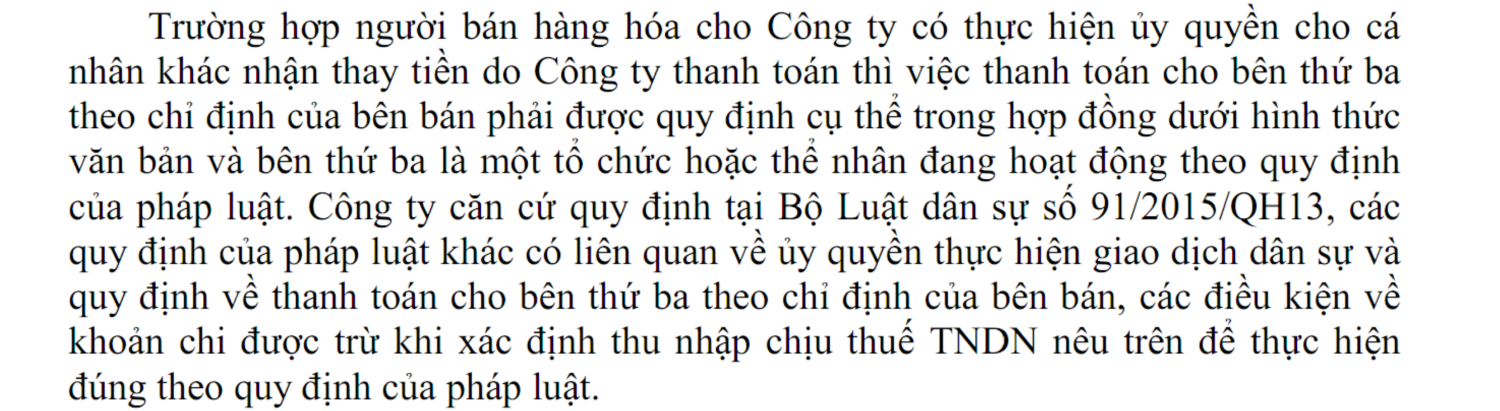

Giải pháp số 2 – Trả qua tài khoản người được NLĐ ủy quyền hợp pháp. Trong nhiều trường hợp, NLĐ không mở được tài khoản (đặc thù vùng sâu, giấy tờ, người cao tuổi, lao động thời vụ…), doanh nghiệp có thể cân nhắc: NLĐ lập văn bản ủy quyền (nêu rõ người nhận thay, số tài khoản, nội dung nhận thay tiền lương) và doanh nghiệp lưu ủy quyền + đối chiếu CCCD/người được ủy quyền, chi trả bằng chuyển khoản vào tài khoản người được ủy quyền, kèm mô tả nội dung chuyển tiền. Doanh nghiệp vẫn phải kê khai, khấu trừ, nộp thay thuế TNCN đối với số tiền đã chi trả cho NLĐ theo quy định hiện hành.

Với các khoản chi từng lần từ 5 triệu trở xuống thì không bắt buộc, theo trả lời của Bộ Tài chính tham khảo tình huống sau

|

Kính gửi: Bộ Tài chính Công ty cổ phần xây dựng Tố Uyên, mã số thuế: 5300218990, địa chỉ trụ sở: Số nhà 167 đường Ngô Văn Sở, phường Lào Cai, tỉnh Lào Cai, Việt Nam Căn cứ Bộ luật lao động hiện hành Căn cứ Luật thuế TNDN số 67/2025/QH15; Căn cứ Nghị định số 320/2025/NĐ-CP ngày 15 tháng 12 năm 2025 của Chính phủ. Công ty cổ phần xây dựng Tố Uyên trao đổi và xin hỏi Quý cơ quan Bộ tài chính mấy vấn nội dung cụ thể như sau: 1.Hiện nay Doanh nghiệp chúng tôi đang thực hiện chi trả tiền lương, tiền công cho người lao động theo hình thức trả bằng tiền mặt, thu nhập của người lao động giao động từ 11.000.000đ đến 22 triệu đồng/1 tháng tùy từng người và từng vị trí công tác. Xin hỏi tiền lương, tiền công Doanh nghiệp chi trả cho người lao động bằng tiền mặt này có được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp không? Nếu có thì được quy định ở đâu? Nếu không được tính vào chi phí hợp lý thì quy định ở đâu? 2.Từ Tháng 12 năm 2025 Doanh nghiệp tôi trả tiền lương, tiền công cho người lao động theo hình thức 03 lần/1 tháng cụ thể: – Lần 1 vào ngày mùng 10 hàng tháng số tiền: 4.990.000đ bằng tiền mặt có phiếu chi tiền mặt. Xin hỏi số tiền 4.990.000 đồng chi trả bằng tiền mặt có được tình là chi phợp lý không ? – Lần 2 vào ngày 20 hàng tháng số tiền: 4.990.000đ bằng tiền mặt có phiếu chi tiền mặt. Xin hỏi số tiền 4.990.000 đồng chi trả bằng tiền mặt có được tình là chi phợp lý không ? – Lần 3 vào từ ngày 31 hàng tháng số tiền: 11.000.000đ bằng tiền mặt có phiếu chi tiền mặt. Xin hỏi số tiền 11.000.000 đồng chi trả bằng tiền mặt có được tình là chi phợp lý không ? * Việc chi trả nêu trên được thực hiện theo thỏa thuận 2 bên, giữa Doanh nghiệp với người lao động, các lần thanh toán bằng tiền mặt có đủ chứng từ: bảng thanh toán lương, bảng chấm công, phiếu chi lương cho người lao động. Vậy kính mong Quý ban cơ quan tạo điều kiện giúp đỡ và hướng dẫn chính sách thuế cho đơn vị thực hiện tốt nghĩa vụ thuế. Công ty xin chân trọng cảm ơn Quý cơ quan./.

|

Hồ sơ chi tiết cụ thể

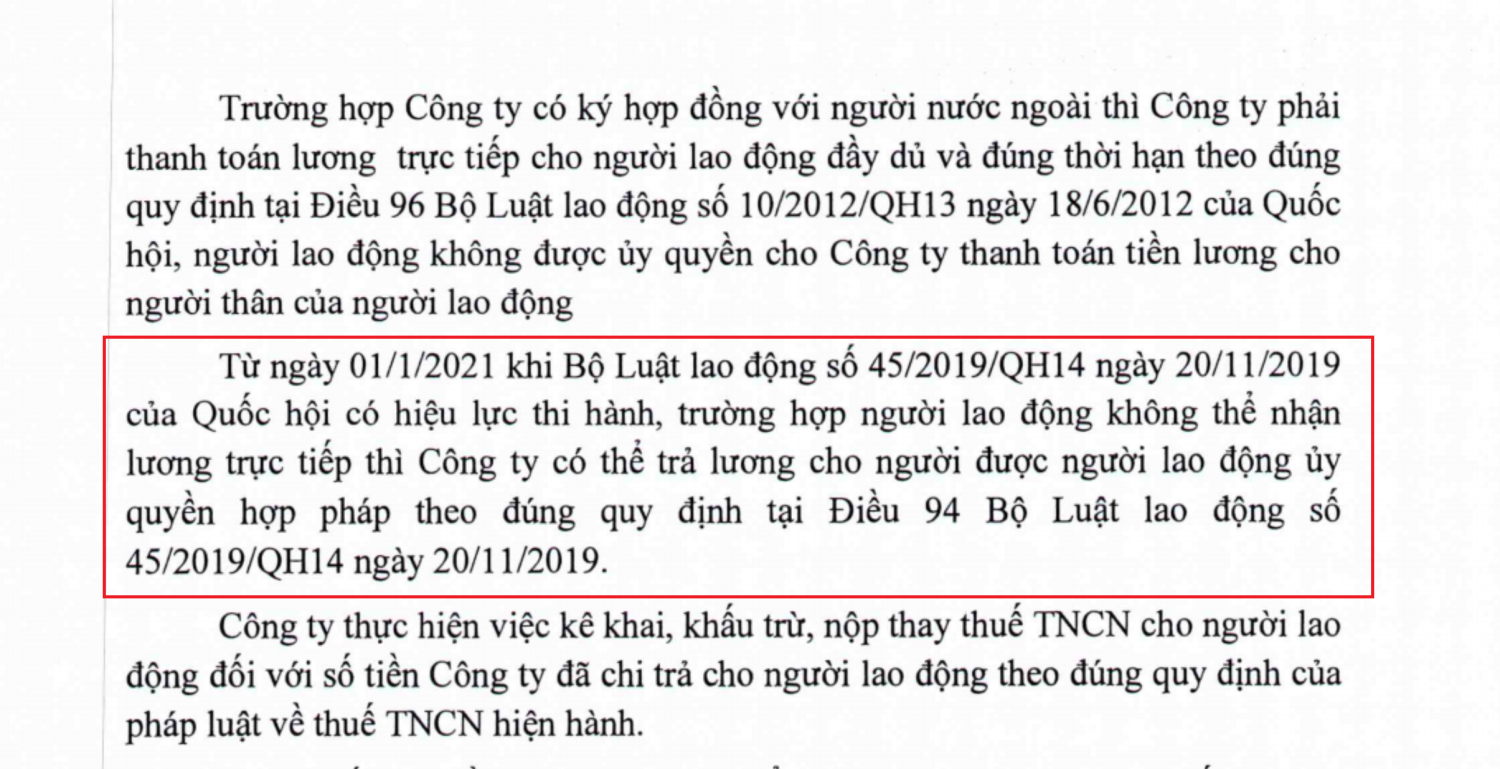

Theo hướng dẫn tại công văn của cơ quan thuế, từ 1/1/2021, Bộ Luật Lao động 45/2019/QH14 có nội dung công ty có thể trả lương cho người được người lao động ủy quyền hợp pháp

Điều 94. Nguyên tắc trả lương

1. Người sử dụng lao động phải trả lương trực tiếp, đầy đủ, đúng hạn cho người lao động. Trường hợp người lao động không thể nhận lương trực tiếp thì người sử dụng lao động có thể trả lương cho người được người lao động ủy quyền hợp pháp.

Xem chi tiết dưới đây

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________