Thuế TNCN

Hướng dẫn kê khai thuế cho thuê tài sản Cá nhân tự kê khai

Cá nhân cho thuê tài sản cần nắm cách thức kê khai nghĩa vụ thuế phát sinh từ hoạt động kinh doanh. Bài viết hướng dẫn trực quan cách thức thao tác trên phần mềm kê khai online.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan |

Nội dung bài viết

- 1 Cách tính thuế với cá nhân cho thuê tài sản (NHÀ, XE, TÀI SẢN)

- 2 HỘ KINH DOANH, CÁ NHÂN KINH DOANH ĐÃ KÊ KHAI NỘP THUẾ THEO THÔNG TƯ 40/2021/TT-BTC THÌ KHÔNG PHẢI KHAI LẠI THEO THÔNG TƯ 18/2026/TT-BTC

- 3 MỘT SỐ TÌNH HUỐNG THƯỜNG GẶP

- 4 Đăng ký thuế đối với cá nhân cho thuê tài sản

- 5 Các bước nộp tờ khai

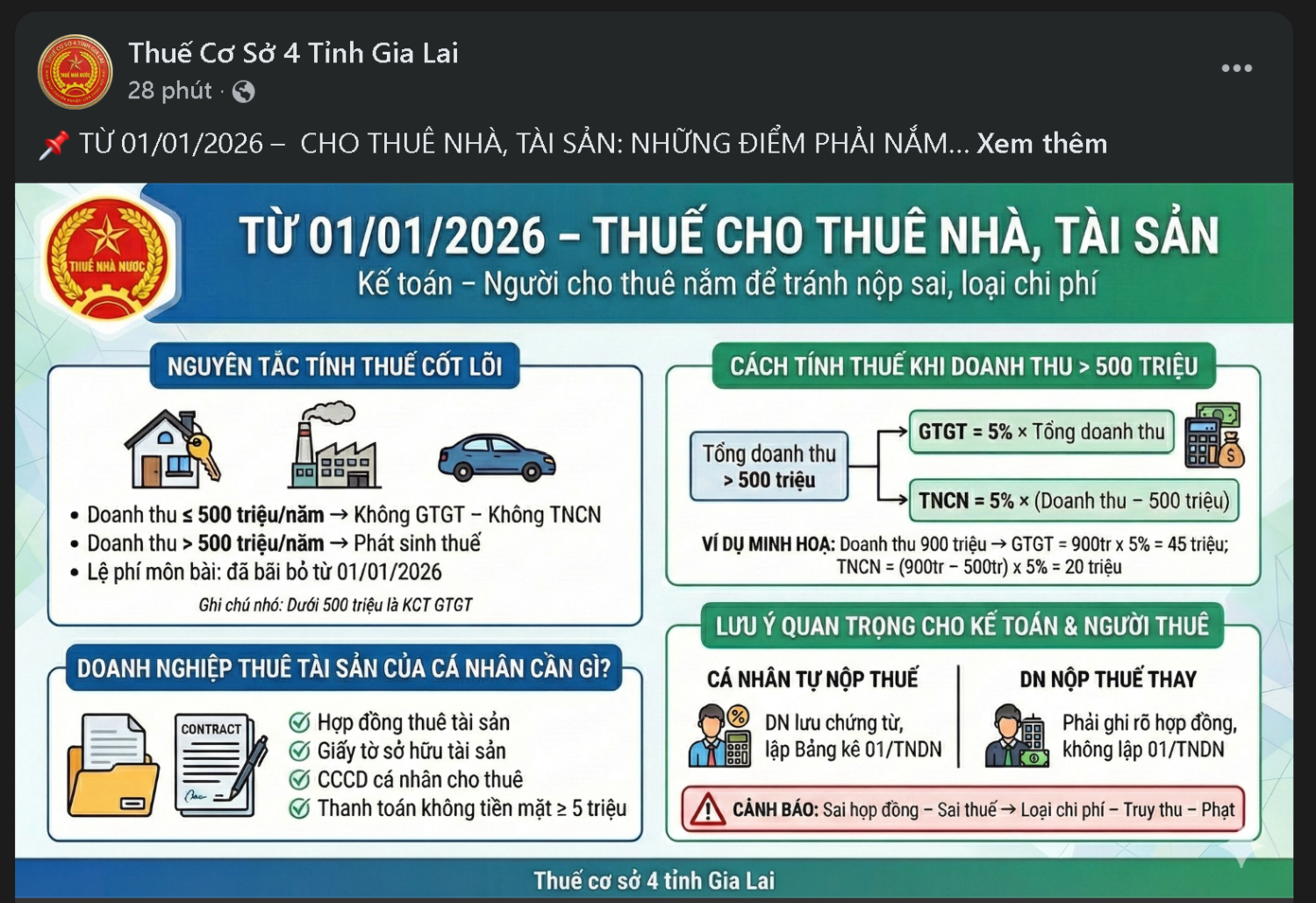

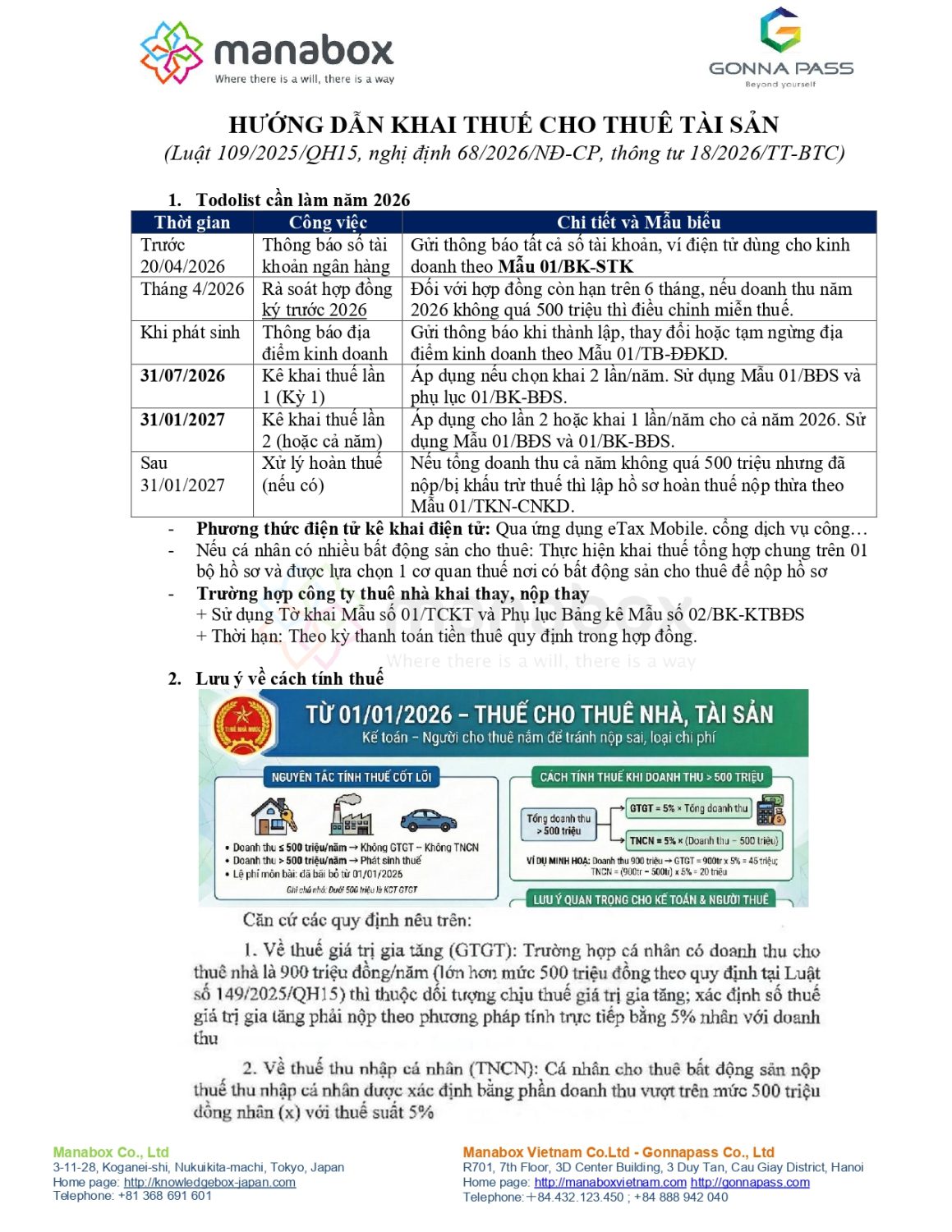

Cách tính thuế với cá nhân cho thuê tài sản (NHÀ, XE, TÀI SẢN)

Căn cứ Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC, một số điểm cần lưu ý khi kê khai thuế đối với hoạt động cho thuê tài sản như sau:

Doanh thu cho thuê trong năm ≤ 500 triệu đồng: Không nộp thuế GTGT, không nộp thuế TNCN

Doanh thu cho thuê trong năm ≤ 500 triệu đồng: Không nộp thuế GTGT, không nộp thuế TNCN- Doanh thu cho thuê trong năm > 500 triệu đồng

- Thuế GTGT: 5% × toàn bộ doanh thu

- Thuế TNCN: 5% × (doanh thu – 500 triệu)

-

Nếu cá nhân có nhiều bất động sản cho thuê ở các địa điểm khác nhau: Được trừ tối đa 500 triệu doanh thu/năm trước khi tính thuế TNCN, cá nhân được lựa chọn một hoặc nhiều hợp đồng để áp dụng mức trừ này

-

Nếu chưa trừ đủ được lựa chọn các hợp đồng cho thuê bất động sản khác để được trừ tiếp cho đến khi trừ đủ 500 triệu đồng, tổng mức trừ cho tất cả hợp đồng không vượt quá 500 triệu/năm

-

Nếu hợp đồng quy định bên thuê khai và nộp thuế thay, thì trong hợp đồng phải ghi rõ: Nội dung khai thay, nộp thay, số tiền doanh thu được trừ khi tính thuế TNCN. Nếu hợp đồng đó chưa trừ đủ 500 triệu, cá nhân vẫn có thể chọn thêm các hợp đồng khác để trừ tiếp.

-

-

Doanh nghiệp kê khai và nộp thuế thay: Trường hợp trong hợp đồng thuê thỏa thuận Người thuê nhà có trách nhiệm kê khai và nộp thuế thay cho cá nhân cho thuê thì Doanh nghiệp phải thực hiện kê khai thay.

|

Kỳ kê khai |

Thời hạn |

|

Theo tháng |

ngày thứ 20 của tháng tiếp theo |

|

Theo Quý |

ngày cuối cùng của tháng đầu của quý tiếp theo |

|

Theo Kỳ thanh toán |

Ngày thứ 10 kể từ ngày bắt đầu của kỳ thanh toán |

|

Theo năm dương lịch |

31/01 của năm dương lịch tiếp theo |

Cá nhân kê khai và nộp thuế: Trường hợp trong hợp đồng thuê thỏa thuận giá thuê đã bao gồm các loại thuế thì cá nhân cho thuê có nghĩa vụ khai và nộp thuế. Cá nhân sẽ khai thuế bằng mã số thuế của cá nhân. Cá nhân cho thuê phải đăng ký hoạt động cho thuê, kể cả khi chưa đến ngưỡng nộp thuế, khi ký hợp đồng cần ghi rõ ai là người chịu thuế

HỘ KINH DOANH, CÁ NHÂN KINH DOANH ĐÃ KÊ KHAI NỘP THUẾ THEO THÔNG TƯ 40/2021/TT-BTC THÌ KHÔNG PHẢI KHAI LẠI THEO THÔNG TƯ 18/2026/TT-BTC

Tại khoản 2 Điều 8 Thông tư 18/2026/TT-BTC có quy định như sau: “Điều khoản chuyển tiếp

1. Đối với trường hợp quy định tại khoản 3 Điều 18 Nghị định số 68/2026/NĐ-CP ngày 05/03/2026 của Chính phủ thì được khai điều chỉnh theo Tờ khai thuế đối với hoạt động cho thuê tài sản Mẫu số 01/TTS ban hành kèm theo Thông tư số 40/2021/TT-BTC ngày 01 tháng 6 năm 2021 của Bộ trưởng Bộ Tài chính hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh deo doanh thu chịu thuế thực tế phát sinh trong năm 2025 và khai doanh thu năm 2026 theo Tờ khai thuế đối với hoạt động cho thuê bất động sản Mẫu số 01/BĐS ban hành kèm theo Thông tư này.

2. Đối với trường hợp đã kê khai, nộp thuế theo hướng dẫn tại Thông tư số 40/2021/TT-BTC thì không điều chỉnh lại. Trường hợp chưa khai thuế thì thực hiện theo hồ sơ, thủ tục quy định tại Thông tư này và không bị xử phạt.

3. Hộ kinh doanh, cá nhân kinh doanh lập và gửi Bảng kê hàng tồn kho, máy móc, thiết bị quy định tại khoản 4 Điều 18 Nghị định số 68/2026/NĐ-CP theo Mẫu số 01/BK-HTK ban hành kèm theo Thông tư này.”

|

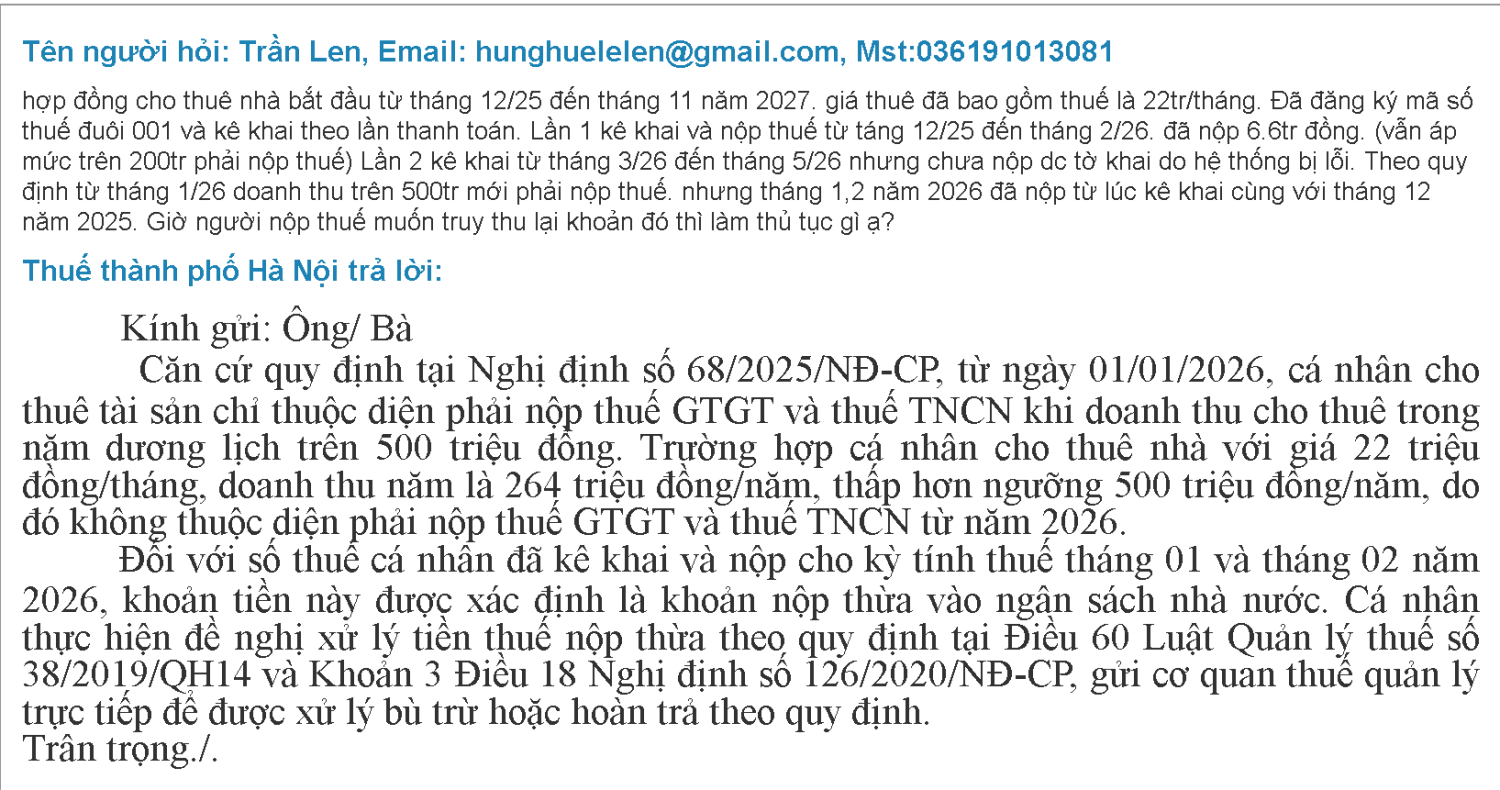

Tên người hỏi: Trần Len, Email: hunghuelelen@gmail.com, Mst:036191013081

hợp đồng cho thuê nhà bắt đầu từ tháng 12/25 đến tháng 11 năm 2027. giá thuê đã bao gồm thuế là 22tr/tháng. Đã đăng ký mã số thuế đuôi 001 và kê khai theo lần thanh toán. Lần 1 kê khai và nộp thuế từ táng 12/25 đến tháng 2/26. đã nộp 6.6tr đồng. (vẫn áp mức trên 200tr phải nộp thuế) Lần 2 kê khai từ tháng 3/26 đến tháng 5/26 nhưng chưa nộp dc tờ khai do hệ thống bị lỗi. Theo quy định từ tháng 1/26 doanh thu trên 500tr mới phải nộp thuế. nhưng tháng 1,2 năm 2026 đã nộp từ lúc kê khai cùng với tháng 12 năm 2025. Giờ người nộp thuế muốn truy thu lại khoản đó thì làm thủ tục gì ạ?

Thuế thành phố Hà Nội trả lời:

Kính gửi: Ông/ Bà Căn cứ quy định tại Nghị định số 68/2025/NĐ-CP, từ ngày 01/01/2026, cá nhân cho thuê tài sản chỉ thuộc diện phải nộp thuế GTGT và thuế TNCN khi doanh thu cho thuê trong năm dương lịch trên 500 triệu đồng. Trường hợp cá nhân cho thuê nhà với giá 22 triệu đồng/tháng, doanh thu năm là 264 triệu đồng/năm, thấp hơn ngưỡng 500 triệu đồng/năm, do đó không thuộc diện phải nộp thuế GTGT và thuế TNCN từ năm 2026. Đối với số thuế cá nhân đã kê khai và nộp cho kỳ tính thuế tháng 01 và tháng 02 năm 2026, khoản tiền này được xác định là khoản nộp thừa vào ngân sách nhà nước. Cá nhân thực hiện đề nghị xử lý tiền thuế nộp thừa theo quy định tại Điều 60 Luật Quản lý thuế số 38/2019/QH14 và Khoản 3 Điều 18 Nghị định số 126/2020/NĐ-CP, gửi cơ quan thuế quản lý trực tiếp để được xử lý bù trừ hoặc hoàn trả theo quy định.

|

MỘT SỐ TÌNH HUỐNG THƯỜNG GẶP

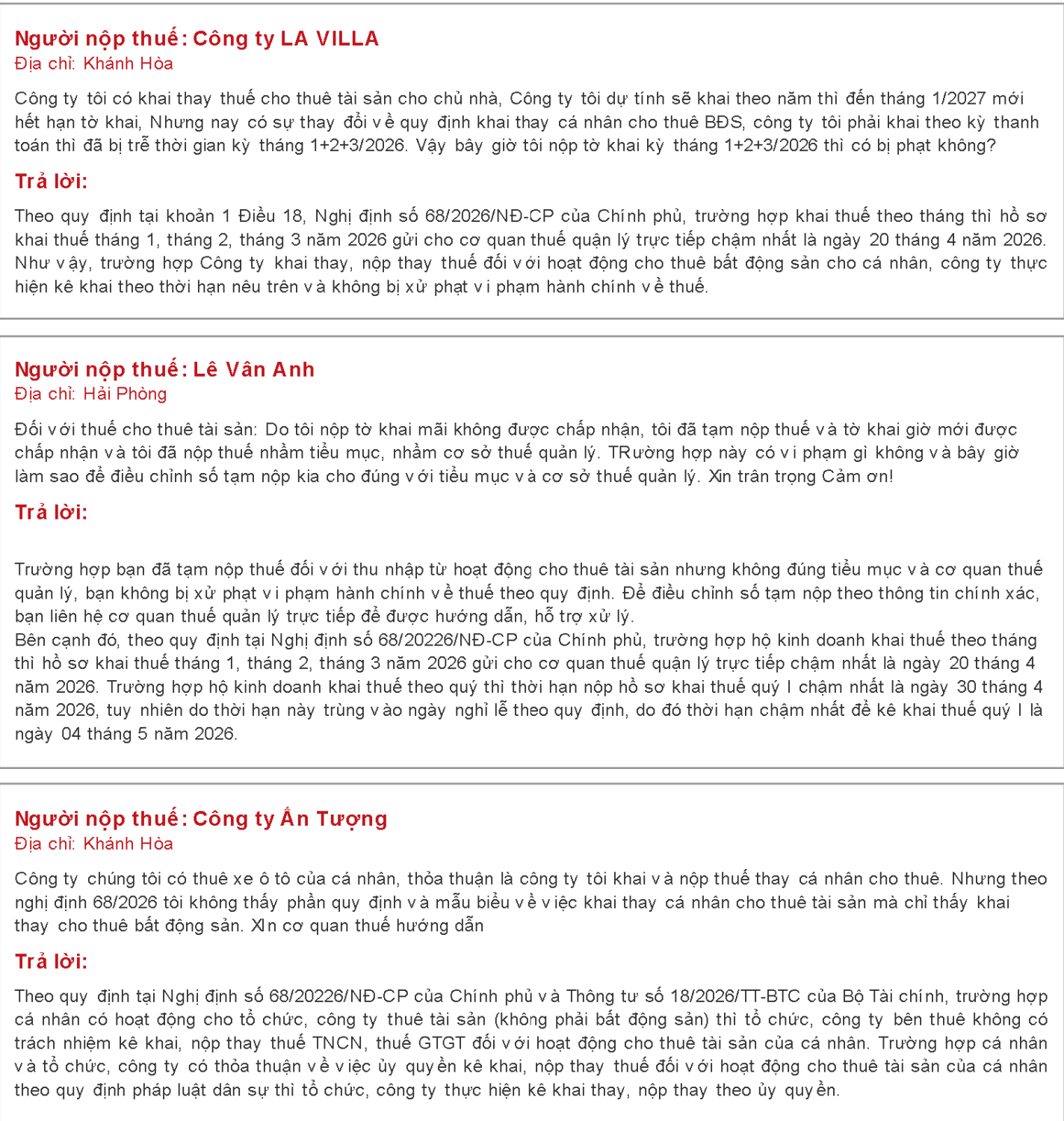

Địa chỉ: Khánh Hòa

Theo quy định tại khoản 1 Điều 18, Nghị định số 68/2026/NĐ-CP của Chính phủ, trường hợp khai thuế theo tháng thì hồ sơ khai thuế tháng 1, tháng 2, tháng 3 năm 2026 gửi cho cơ quan thuế quận lý trực tiếp chậm nhất là ngày 20 tháng 4 năm 2026. Như vậy, trường hợp Công ty khai thay, nộp thay thuế đối với hoạt động cho thuê bất động sản cho cá nhân, công ty thực hiện kê khai theo thời hạn nêu trên và không bị xử phạt vi phạm hành chính về thuế.

Địa chỉ: Hải Phòng

Trường hợp bạn đã tạm nộp thuế đối với thu nhập từ hoạt động cho thuê tài sản nhưng không đúng tiểu mục và cơ quan thuế quản lý, bạn không bị xử phạt vi phạm hành chính về thuế theo quy định. Để điều chỉnh số tạm nộp theo thông tin chính xác, bạn liên hệ cơ quan thuế quản lý trực tiếp để được hướng dẫn, hỗ trợ xử lý.

Bên cạnh đó, theo quy định tại Nghị định số 68/20226/NĐ-CP của Chính phủ, trường hợp hộ kinh doanh khai thuế theo tháng thì hồ sơ khai thuế tháng 1, tháng 2, tháng 3 năm 2026 gửi cho cơ quan thuế quận lý trực tiếp chậm nhất là ngày 20 tháng 4 năm 2026. Trường hợp hộ kinh doanh khai thuế theo quý thì thời hạn nộp hồ sơ khai thuế quý I chậm nhất là ngày 30 tháng 4 năm 2026, tuy nhiên do thời hạn này trùng vào ngày nghỉ lễ theo quy định, do đó thời hạn chậm nhất để kê khai thuế quý I là ngày 04 tháng 5 năm 2026.

Địa chỉ: Khánh Hòa

Theo quy định tại Nghị định số 68/20226/NĐ-CP của Chính phủ và Thông tư số 18/2026/TT-BTC của Bộ Tài chính, trường hợp cá nhân có hoạt động cho tổ chức, công ty thuê tài sản (không phải bất động sản) thì tổ chức, công ty bên thuê không có trách nhiệm kê khai, nộp thay thuế TNCN, thuế GTGT đối với hoạt động cho thuê tài sản của cá nhân. Trường hợp cá nhân và tổ chức, công ty có thỏa thuận về việc ủy quyền kê khai, nộp thay thuế đối với hoạt động cho thuê tài sản của cá nhân theo quy định pháp luật dân sự thì tổ chức, công ty thực hiện kê khai thay, nộp thay theo ủy quyền.

Đăng ký thuế đối với cá nhân cho thuê tài sản

Xem tại

Các bước nộp tờ khai

-

Cá nhân kê khai và nộp thuế: Trường hợp trong hợp đồng thuê thỏa thuận giá thuê đã bao gồm các loại thuế thì cá nhân cho thuê có nghĩa vụ khai và nộp thuế. Cá nhân sẽ khai thuế bằng mã số thuế

-

- Lựa chọn kỳ khai thuế và nộp tiền thuế: Cá nhân có thể chọn một trong hai cách:

- Khai 2 lần/năm: Lần 1 trước 31/07; Lần 2 trước 31/01 năm sau.

- Khai 1 lần/năm: Chậm nhất ngày 31/01 của năm sau

- Địa điểm nộp hồ sơ: Tại cơ quan thuế nơi có bất động sản. Nếu có nhiều bất động sản, được khai tổng hợp trên 01 hồ sơ nộp tại 01 cơ quan thuế do cá nhân lựa chọn.

- Tuy nhiên khi nộp thuế vẫn phải xác định và nộp theo từng địa điểm cho thuê.

- Lựa chọn kỳ khai thuế và nộp tiền thuế: Cá nhân có thể chọn một trong hai cách:

-

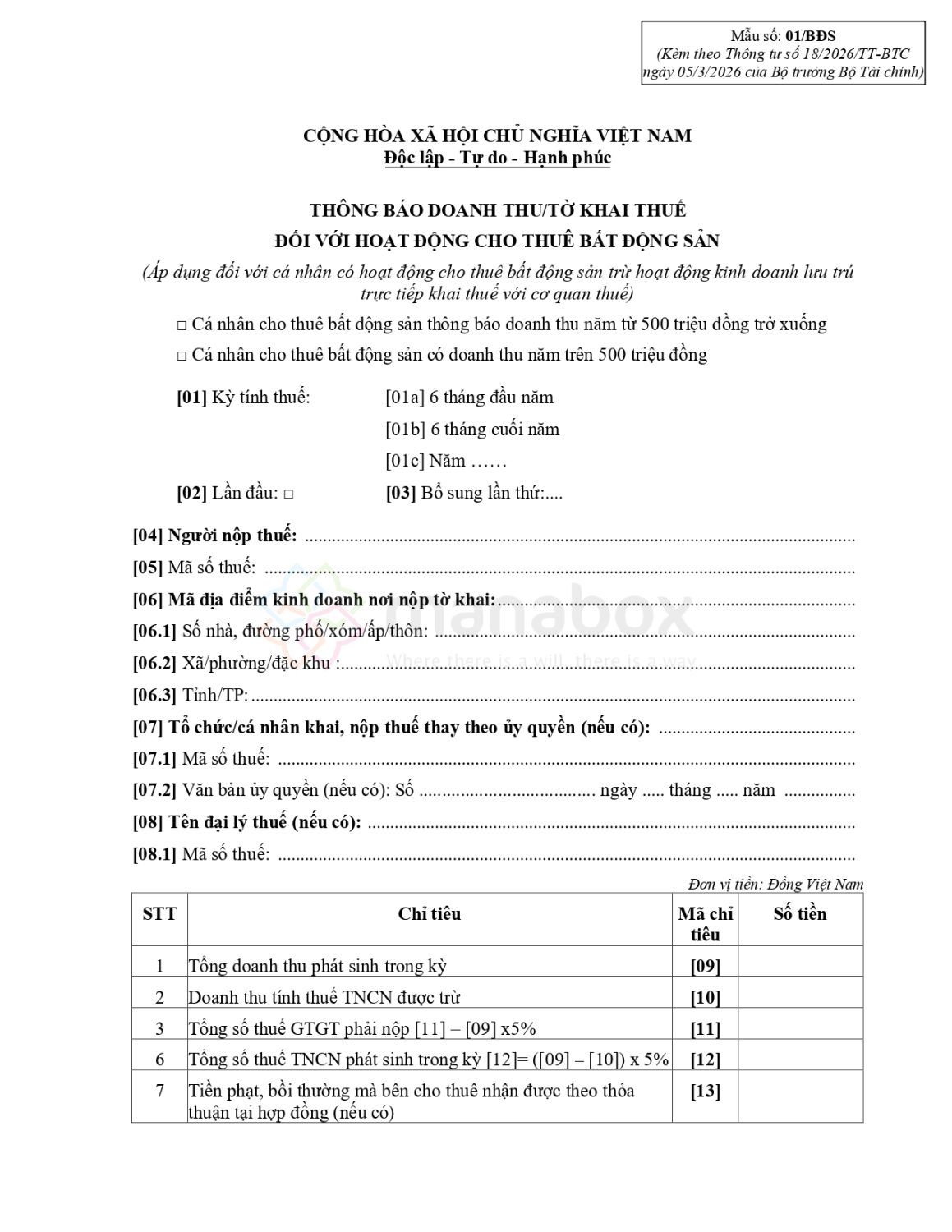

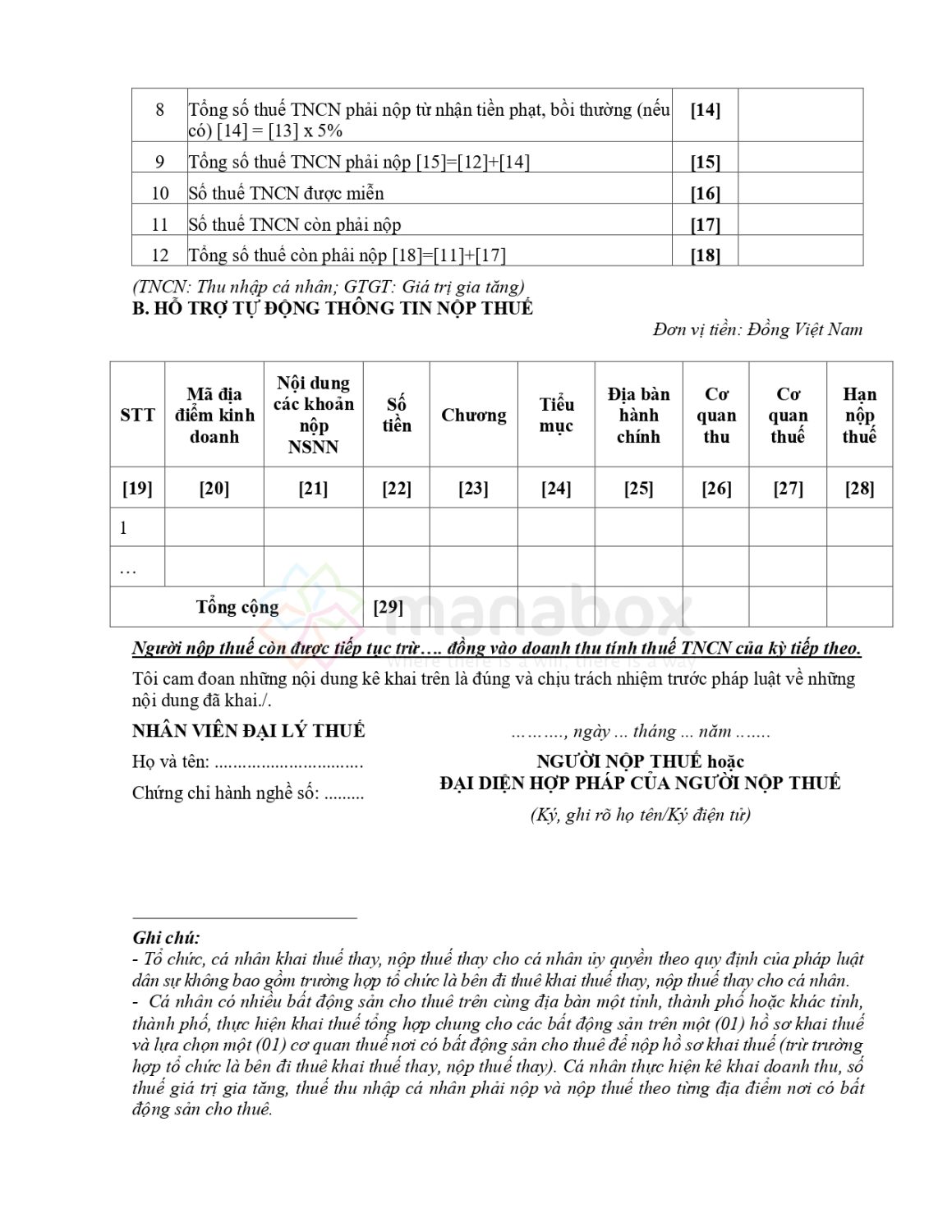

- THAY ĐỔI VỀ MẪU TỜ KHAI: Từ 05/03/2026, sử dụng các mẫu mới:

- Cá nhân tự kê khai cho thuê nhà: Mẫu 01/BĐS – Tờ khai thuế đối với hoạt động cho thuê bất động sản

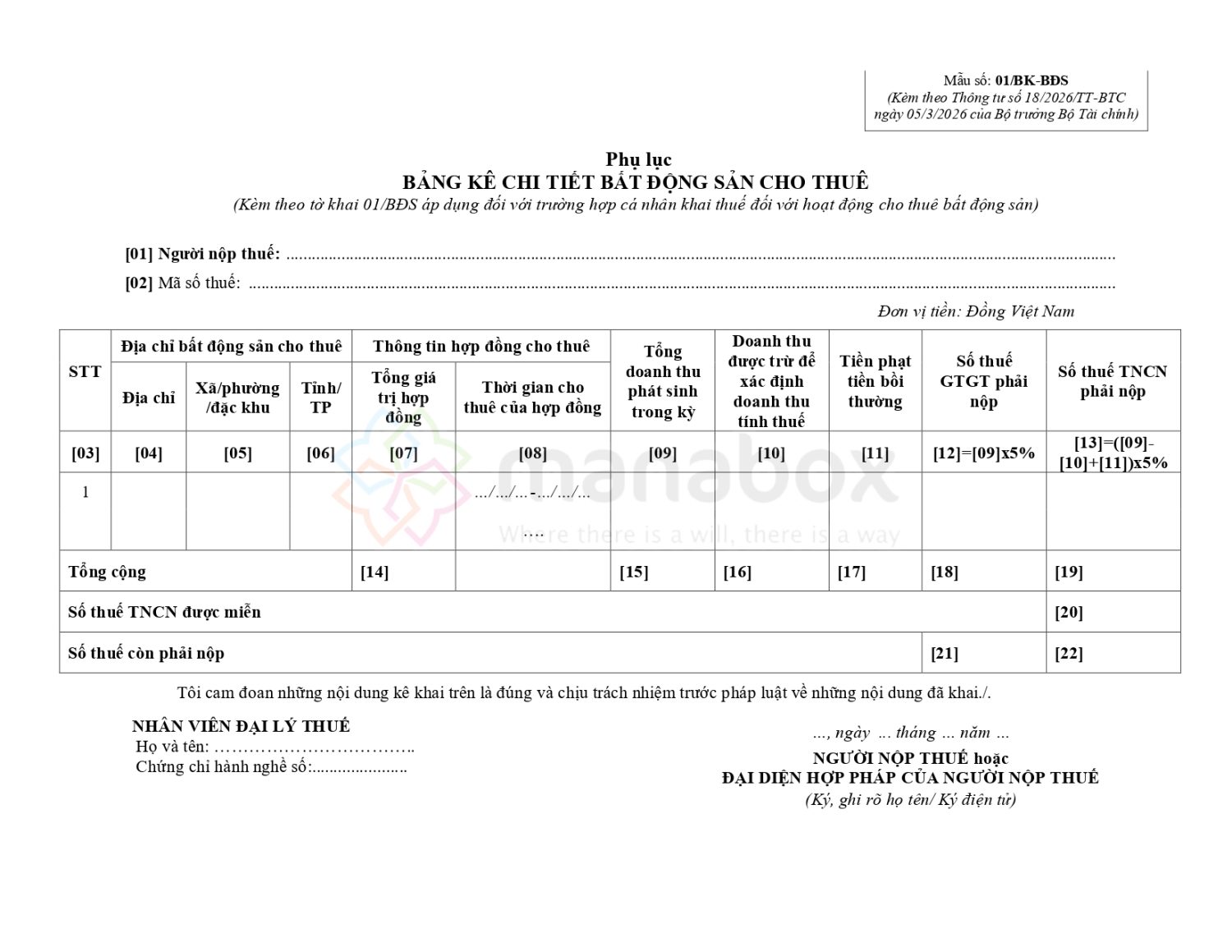

- Kèm theo: Phụ lục 01/BK-BĐS – Bảng kê chi tiết bất động sản cho thuê

- Kèm theo:

- Cho thuê xe hoặc tài sản khác (không phải BĐS): Mẫu 01/CNKD – Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh

- Trường hợp doanh nghiệp thuê và khai thuế thay: Mẫu 01/TCKT – Tờ khai thuế của tổ chức khai thay, thời hạn khai thuế theo kỳ thanh toán tiền thuê trong hợp đồng

- Cá nhân tự kê khai cho thuê nhà: Mẫu 01/BĐS – Tờ khai thuế đối với hoạt động cho thuê bất động sản

- TRƯỜNG HỢP CÓ NHIỀU NHÀ CHO THUÊ: Nếu cá nhân có nhiều địa điểm cho thuê, cần thông báo với cơ quan thuế: Mẫu 01/TB-ĐĐKD – Thông báo địa điểm kinh doanh

- Thời hạn nộp: Trong 10 ngày làm việc kể từ khi bắt đầu cho thuê

- QUY ĐỊNH VỀ HÓA ĐƠN ĐIỆN TỬ: Nếu doanh thu từ 1 tỷ đồng/năm trở lên, phải sử dụng: Hóa đơn điện tử có mã của cơ quan thuế hoặc Hóa đơn từ máy tính tiền kết nối cơ quan thuế

- Thời hạn: Trong 30 ngày kể từ khi doanh thu lũy kế đạt 1 tỷ đồng.

- TẠM NGỪNG HOẶC CHẤM DỨT HOẠT ĐỘNG: Biểu mẫu sử dụng Mẫu 01/TB-ĐĐKD – Thông báo tạm ngừng/chấm dứt địa điểm kinh doanh, mẫu 02/TB-ĐĐKD – Thông báo cập nhật thông tin địa điểm kinh doanh

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________