Thuế GTGT

Hướng dẫn khai thuế vãng lai ngoại tỉnh (Tờ khai 05/GTGT) mới nhất

Bài viết Hướng dẫn khai thuế vãng lai ngoại tỉnh (Tờ khai 05/GTGT) mới nhất có ví dụ minh họa

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Trường hợp nào phải kê khai thuế GTGT vãng lai ngoại tỉnh

Theo thông tư 80/2021/TT-BTC, hiện nay doanh nghiệp xây dựng chỉ nộp tờ khai Mẫu số 05/GTGT tại tỉnh khác nơi đóng trụ sở chính khi đáp ứng đồng thời các điều kiện:

- Người nộp thuế áp dụng tính thuế GTGT theo phương pháp khấu trừ

- Người nộp thuế là nhà thầu xây dựng có ký hợp đồng trực tiếp với chủ đầu tư

- Thực hiện hoạt động thi công công trình, hạng mục xây dựng liên quan đến nhiều tỉnh hoặc tại một tỉnh thành phố trực thuộc Trung ương khác nơi đóng trụ sở chính

- Giá trị công trình (Đã bao gồm VAT) vượt 1 tỷ đồng

Công văn số 4384/TCT-CS ngày 12/11/2021 của Tổng cục Thuế v/v giới thiệu các nội dung mới của Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

“Điểm mới 2: Sửa đổi quy định về khai thuế GTGT đối với hoạt động xây dựng tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính (hoạt động xây dựng được xác định theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành), cụ thể:

Sửa đổi về đối tượng khai thuế, nộp thuế là nhà thầu hoặc nhà thầu phụ trực tiếp ký hợp đồng hoặc phụ lục hợp đồng với chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính.…”

Thuế GTGT vãng lai của công trình xây dựng – Construction VAT declaration

Công thức tính

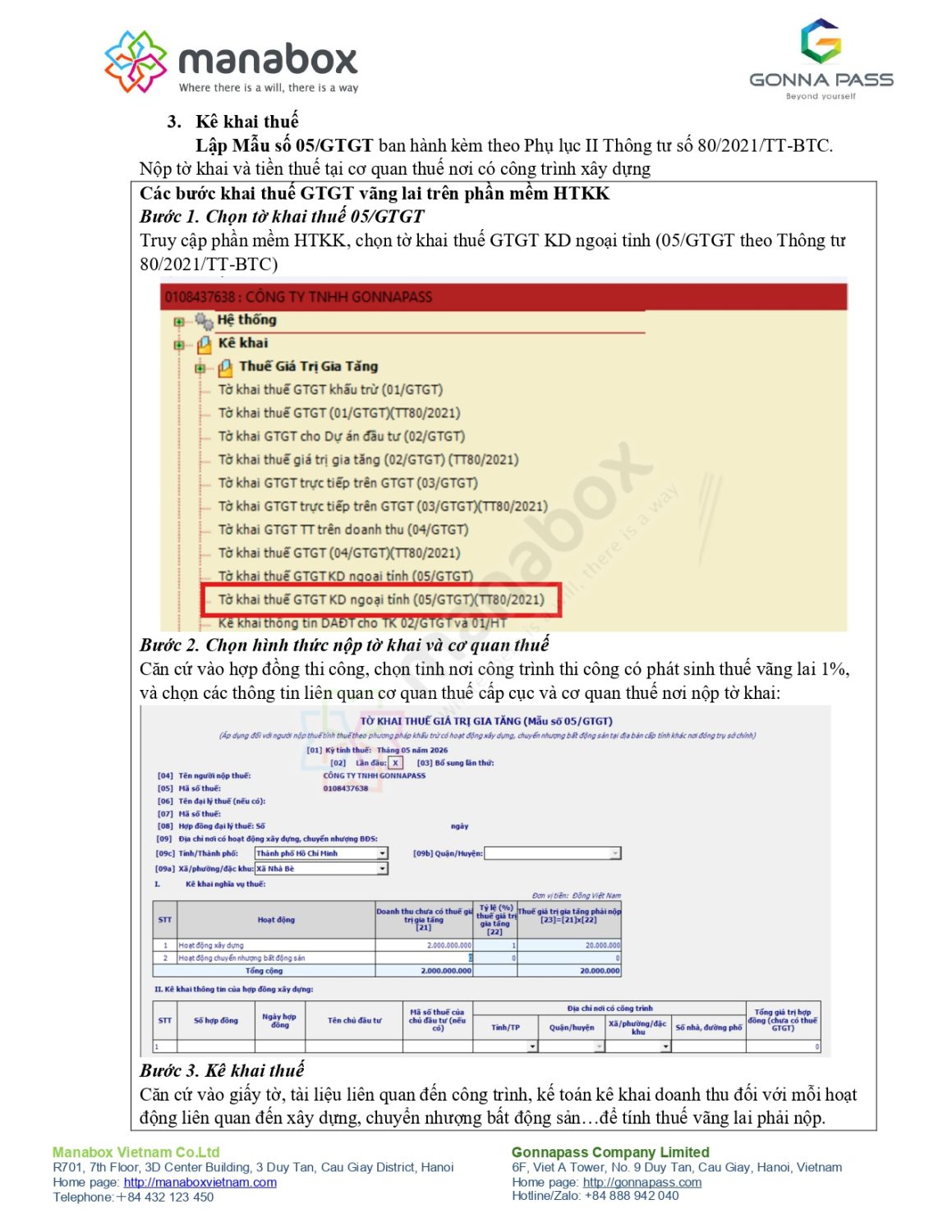

Số thuế GTGT phải nộp tại tỉnh = 1% (x) Doanh thu chưa có thuế GTGT

Tại trụ sở chính, kế toán phải tổng hợp toàn bộ doanh thu chưa có thuế của công trình ngoại tỉnh vào Tờ khai Mẫu 01/GTGT nhưng không điền số tiền thuế 1% đã nộp ngoại tỉnh vào chỉ tiêu nào trên Tờ khai 01/GTGT. Số tiền 1% đã nộp vãng lai sẽ được hệ thống Quản lý thuế (TMS) của Cơ quan thuế tự động bù trừ với số thuế phải nộp tại Trụ sở chính.

Kê khai thuế

Lập Mẫu số 05/GTGT ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC. Nộp tờ khai và tiền thuế tại cơ quan thuế nơi có công trình xây dựng

|

Các bước khai thuế GTGT vãng lai trên phần mềm HTKK Bước 1. Chọn tờ khai thuế 05/GTGT Truy cập phần mềm HTKK, chọn tờ khai thuế GTGT KD ngoại tỉnh (05/GTGT theo Thông tư 80/2021/TT-BTC) Bước 2. Chọn hình thức nộp tờ khai và cơ quan thuế Căn cứ vào hợp đồng thi công, chọn tỉnh nơi công trình thi công có phát sinh thuế vãng lai 1%, và chọn các thông tin liên quan cơ quan thuế cấp cục và cơ quan thuế nơi nộp tờ khai: Bước 3. Kê khai thuế Căn cứ vào giấy tờ, tài liệu liên quan đến công trình, kế toán kê khai doanh thu đối với mỗi hoạt động liên quan đến xây dựng, chuyển nhượng bất động sản…để tính thuế vãng lai phải nộp. |

Xác định hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành (Công văn 828/BTC-TCT)

-

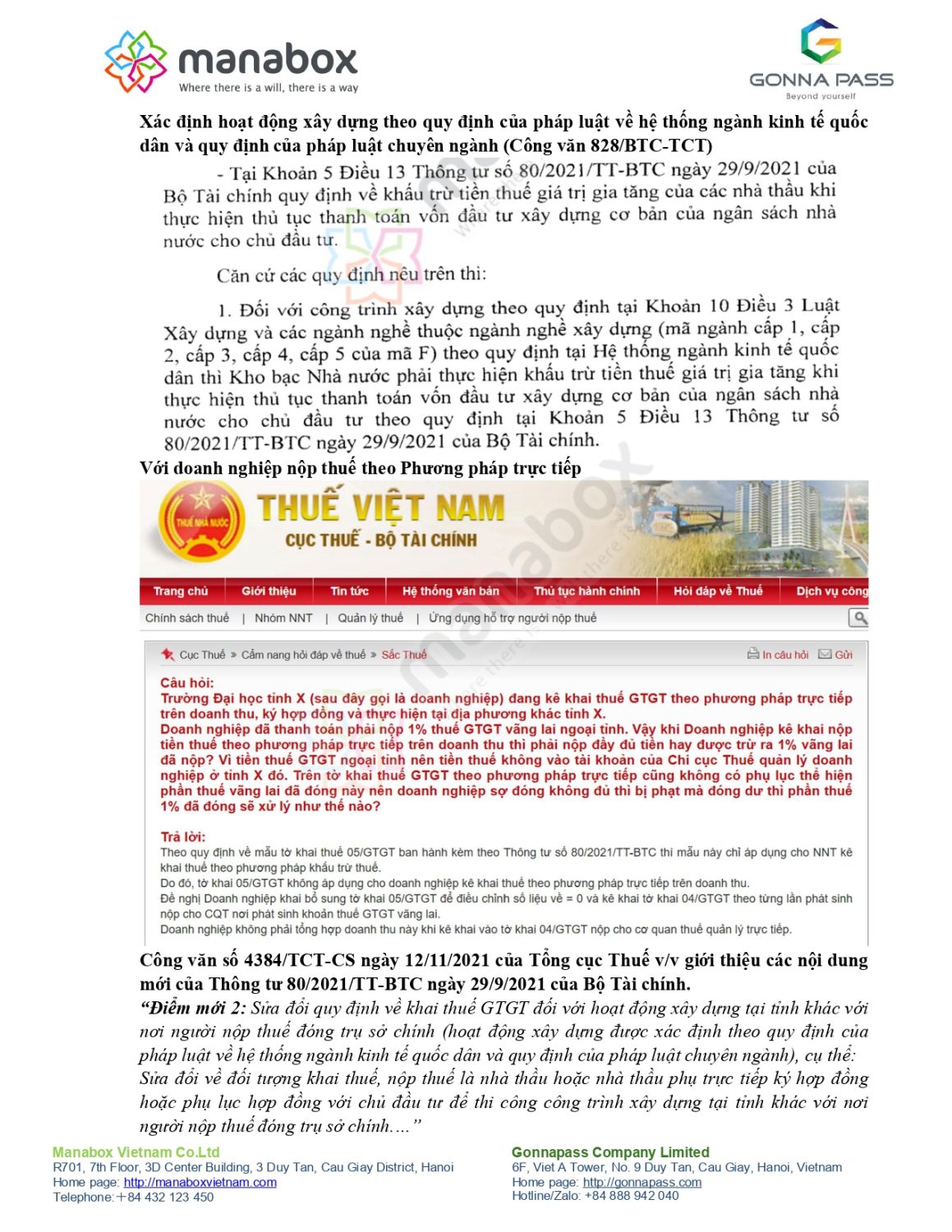

Trường hợp 1: Doanh nghiệp kê khai thuế theo phương pháp trực tiếp trên doanh thu

-

Vướng mắc: Kê khai nhầm vào Mẫu 05/GTGT và không biết xử lý số thuế đã nộp như thế nào.

-

Giải đáp: Theo quy định, tờ khai 05/GTGT không áp dụng cho doanh nghiệp kê khai theo phương pháp trực tiếp. Doanh nghiệp cần khai bổ sung tờ khai 05/GTGT để điều chỉnh số liệu về 0. Đồng thời, lập và nộp tờ khai 04/GTGT theo từng lần phát sinh cho cơ quan thuế nơi có công trình. Doanh thu này không phải tổng hợp lại vào tờ khai 04/GTGT nộp tại cơ quan thuế quản lý trực tiếp (trụ sở chính).

-

-

Trường hợp 2: Công trình xây dựng nằm trong khu phi thuế quan ngoại tỉnh

-

Vướng mắc: Có phải nộp thuế vãng lai 1% khi xây dựng trong khu phi thuế quan không?

-

Giải đáp: Nếu hoạt động xây dựng trong khu phi thuế quan đáp ứng đủ điều kiện áp dụng thuế suất 0% (theo Điểm b, Khoản 2, Điều 9 Thông tư số 219/2013/TT-BTC) và không phát sinh số thuế GTGT phải nộp, doanh nghiệp không phải thực hiện kê khai Mẫu 05/GTGT với cơ quan thuế nơi có công trình.

-

-

Trường hợp 3: Công trình liên quan tới nhiều tỉnh không tách biệt được doanh thu

-

Vướng mắc: Hợp đồng thi công trải dài trên nhiều địa bàn cấp tỉnh, làm sao để tính thuế 1% cho từng nơi?

-

Giải đáp: Căn cứ Điểm c, Khoản 2, Điều 13 Thông tư số 80/2021/TT-BTC, sau khi xác định được tổng số thuế bằng 1% trên doanh thu của toàn bộ công trình, doanh nghiệp căn cứ vào tỷ lệ (%) giá trị đầu tư của công trình tại từng tỉnh trên tổng giá trị đầu tư dự án để phân bổ và xác định số thuế phải nộp cho từng địa phương.

-

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________