Dưới đây là bài viết hướng dẫn Khai thuế khi doanh thu 3 tỷ trở xuống (Nhóm 2) theo tài liệu quy định có ví dụ thực tế và nêu 2 cách tính TNCN cho nhóm doanh thu không quá 3 tỷ (2A/2B)

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Thủ tục về hóa đơn

-

Bắt buộc sử dụng hóa đơn nếu doanh thu từ 1 tỷ trở lên

-

Nếu < 1 tỷ: không “bắt buộc” theo bảng tổng quát, nhưng vẫn nên chuẩn bị khả năng xuất hóa đơn theo nhu cầu khách hàng (khuyến nghị vận hành)

Thủ tục về kê khai thuế

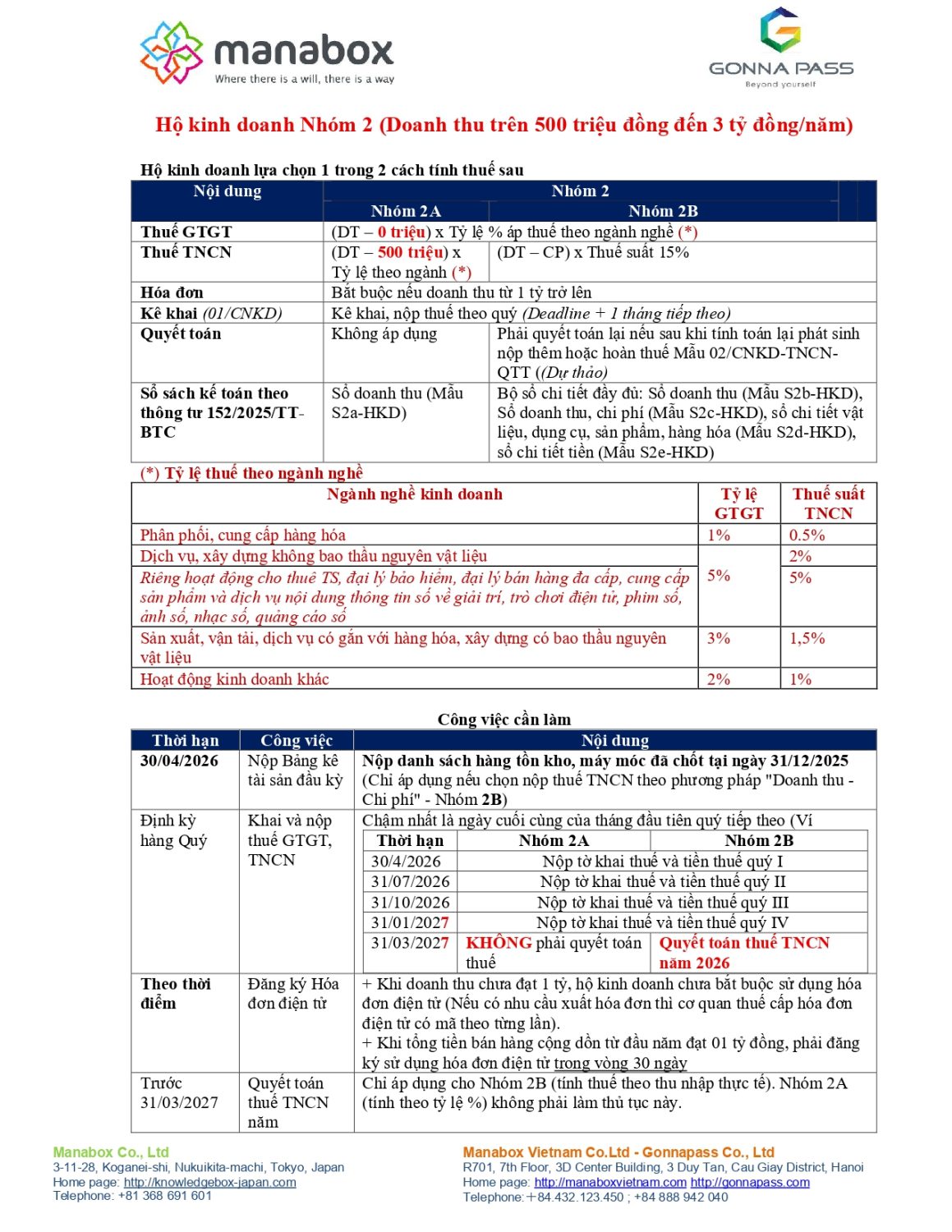

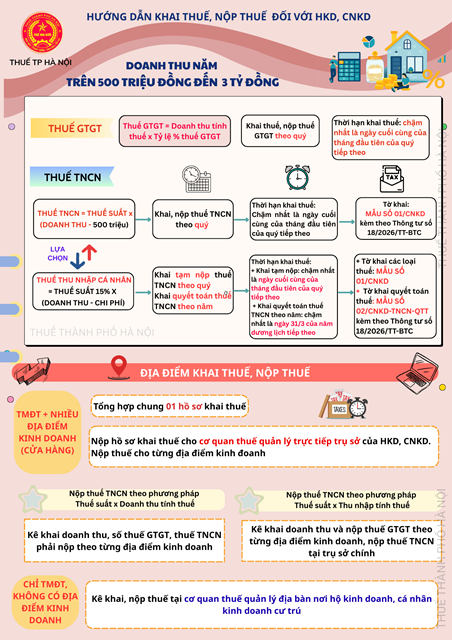

- Thuế GTGT: tính theo tỷ lệ % trên doanh thu (DT – 0) x tỷ lệ theo ngành nghề.

-

Thuế TNCN (nhóm doanh thu đến 3 tỷ) có 2 lựa chọn theo tài liệu:

-

2A: (DT – 500 triệu) x tỷ lệ theo ngành (0,5%; 1%; 1,5%; 2%; 5%…).

-

2B: (DT – CP) x thuế suất 15%. Trong đó

-

Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà CNKD được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền; bao gồm cả: Các khoản thưởng được nhận, Khoản được nhận từ hỗ trợ đạt doanh số, khuyến mại, chiết khấu thanh toán, Khoản hỗ trợ được nhận bằng tiền hoặc không bằng tiền và các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được nhận theo quy định (Không bao gồm: Chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại), các khoản bồi thường vi phạm hợp đồng, bồi thường khác liên quan đến hoạt động kinh doanh, Doanh thu khác mà CNKD được nhận không phân biệt đã thu được tiền hay chưa thu được tiền.

-

Các khoản chi được trừ Là các khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh, có đủ hóa đơn, chứng từ theo quy định của pháp luật về hóa đơn, chứng từ, pháp luật về kế toán và chứng từ thanh toán không dùng tiền mặt đối với các khoản thanh toán từng lần có giá trị từ 05 triệu đồng trở lên theo pháp luật về thuế giá trị gia tăng.

-

-

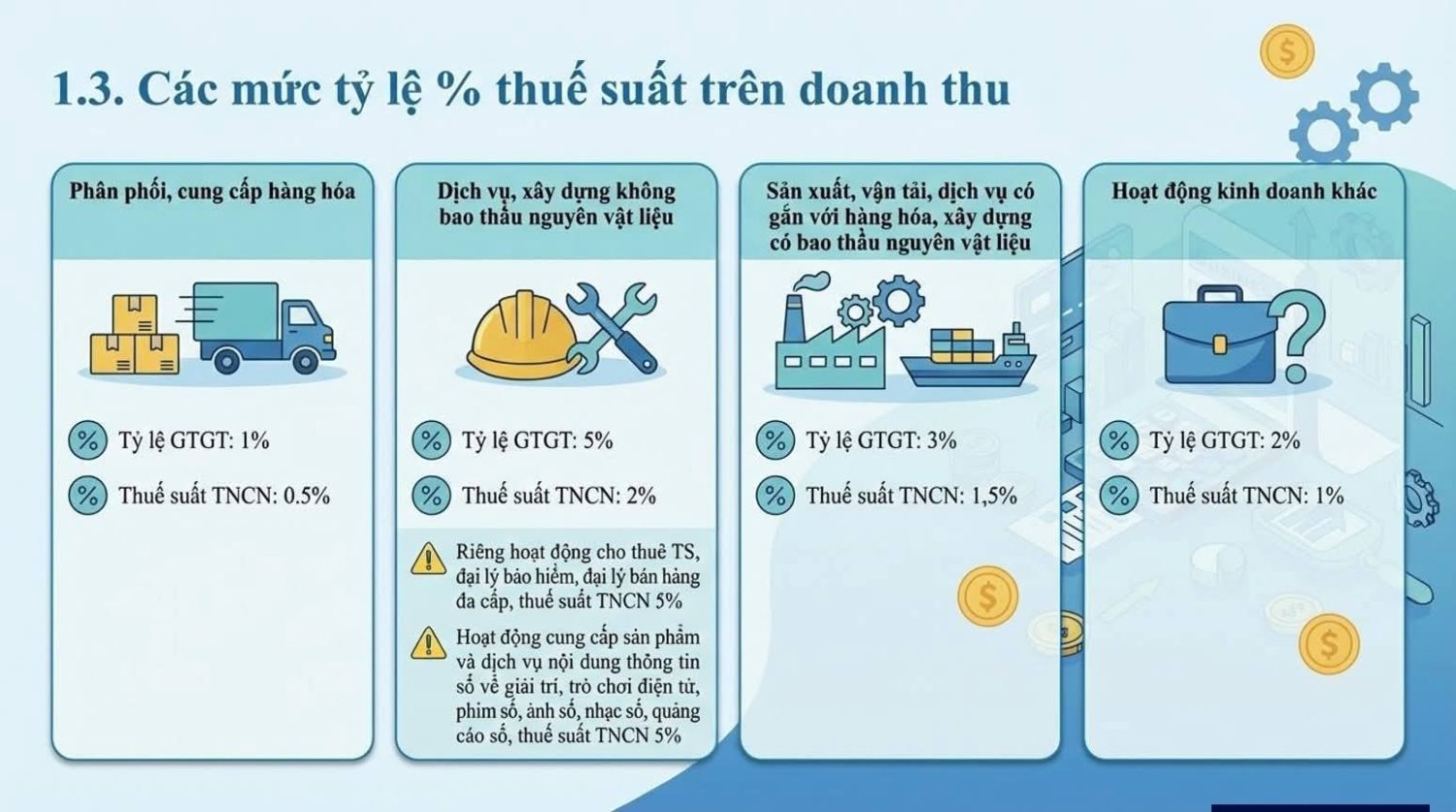

Các mức tỷ lệ % thuế suất trên doanh thu

|

Ngành nghề kinh doanh |

Tỷ lệ GTGT |

Thuế suất TNCN |

|

Phân phối, cung cấp hàng hóa |

1% |

0.5% |

|

Dịch vụ, xây dựng không bao thầu nguyên vật liệu -Riêng hoạt động cho thuê TS, đại lý bảo hiểm, đại lý bán hàng đa cấp, thuế suất TNCN 5% -Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số, thuế suất TNCN 5% |

5% |

2% |

|

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu |

3% |

1,5% |

|

Hoạt động kinh doanh khác |

2% |

1% |

- Mẫu sử dụng: 01/CNKD nộp theo kỳ: Hàng tháng (hạn +20) hoặc Hàng quý (hạn tháng đầu của quý sau)

-

Quyết toán TNCN: Phương án 2A là không phải quyết toán, Phương án 2B trong nếu tính lại phát sinh nộp thêm/hoàn thì có mẫu quyết toán

Thủ tục về sổ kế toán

![]()

Theo tài liệu: sổ theo TT152, tối thiểu gồm 2 trường hợp như sau

| Trường hợp | Trường hợp 2A | Trường hợp 2B | ||||||||||||||||||

| Mẫu sổ áp dụng |

|

|

![]()

![]()

Các trường hợp khác

Hộ kinh doanh Khai thuế khi doanh thu 500 triệu trở xuống (Nhóm 1)

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________