Đầu tư, kiểm tra thuế, Kinh doanh, Thuế GTGT, Thuế TNCN, Thuế TNDN

Hộ kinh doanh Khai thuế thương mại điện tử mới nhất

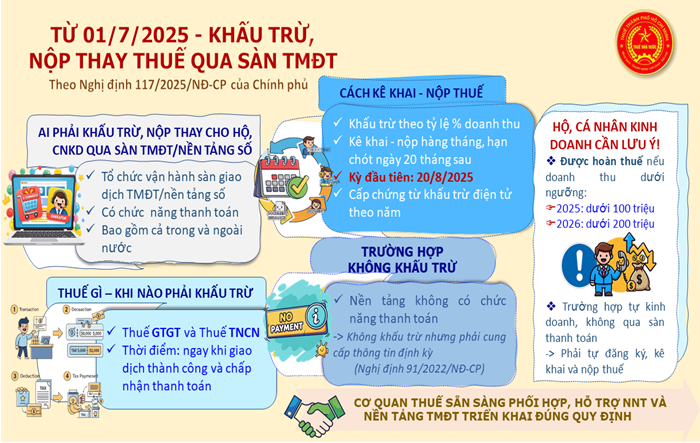

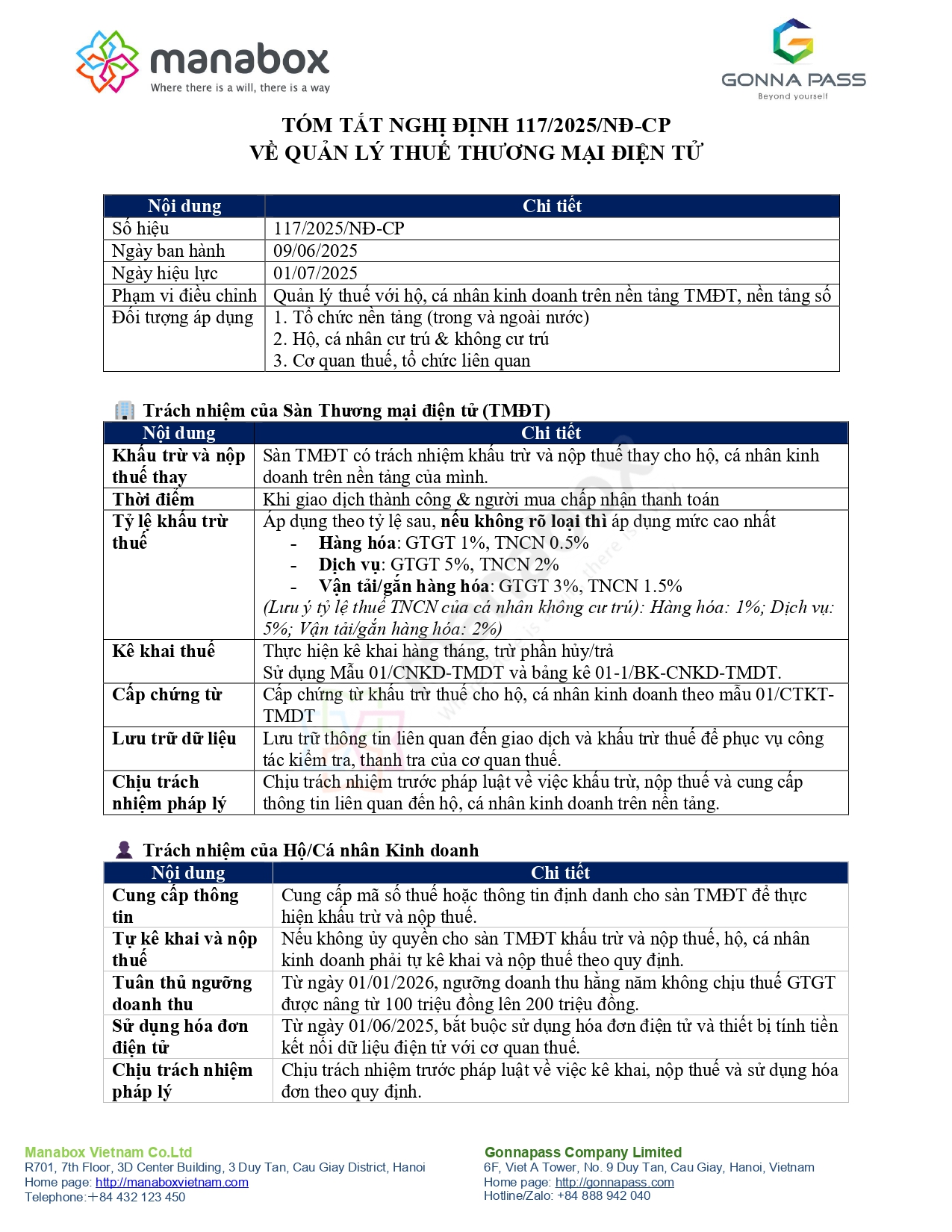

Nghị định 117/2025/NĐ-CP, ban hành ngày 09/06/2025 và có hiệu lực từ 01/07/2025, quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử và nền tảng số của hộ, cá nhân kinh doanh. Dưới đây là tóm tắt những điểm chính của nghị định này và hướng dẫn Khai thuế thương mại điện tử mới nhất. Nghị định áp dụng cho hộ kinh doanh, cá nhân kinh doanh hoạt động trên các nền tảng thương mại điện tử và nền tảng số

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Trách nhiệm của sàn thương mại điện tử và nền tảng số

-

Khấu trừ và nộp thuế thay: Các sàn thương mại điện tử và nền tảng số có trách nhiệm khấu trừ, nộp thuế thay cho hộ, cá nhân kinh doanh trên nền tảng của mình.

-

Kê khai thuế: Các tổ chức này phải kê khai số thuế đã khấu trừ đối với các giao dịch kinh doanh trên nền tảng của họ

|

Nội dung |

Chi tiết |

|

Khấu trừ và nộp thuế thay |

Sàn TMĐT có trách nhiệm khấu trừ và nộp thuế thay cho hộ, cá nhân kinh doanh trên nền tảng của mình. |

|

Thời điểm |

Khi giao dịch thành công & người mua chấp nhận thanh toán |

|

Tỷ lệ khấu trừ thuế |

Áp dụng theo tỷ lệ sau, nếu không rõ loại thì áp dụng mức cao nhất – Hàng hóa: GTGT 1%, TNCN 0.5% – Dịch vụ: GTGT 5%, TNCN 2% – Vận tải/gắn hàng hóa: GTGT 3%, TNCN 1.5% (Lưu ý tỷ lệ thuế TNCN của cá nhân không cư trú): Hàng hóa: 1%; Dịch vụ: 5%; Vận tải/gắn hàng hóa: 2%) |

|

Kê khai thuế |

Thực hiện kê khai hàng tháng, trừ phần hủy/trả |

|

Cấp chứng từ |

Cấp chứng từ khấu trừ thuế cho hộ, cá nhân kinh doanh theo mẫu 01/CTKT-TMDT |

|

Lưu trữ dữ liệu |

Lưu trữ thông tin liên quan đến giao dịch và khấu trừ thuế để phục vụ công tác kiểm tra, thanh tra của cơ quan thuế. |

|

Chịu trách nhiệm pháp lý |

Chịu trách nhiệm trước pháp luật về việc khấu trừ, nộp thuế và cung cấp thông tin liên quan đến hộ, cá nhân kinh doanh trên nền tảng. |

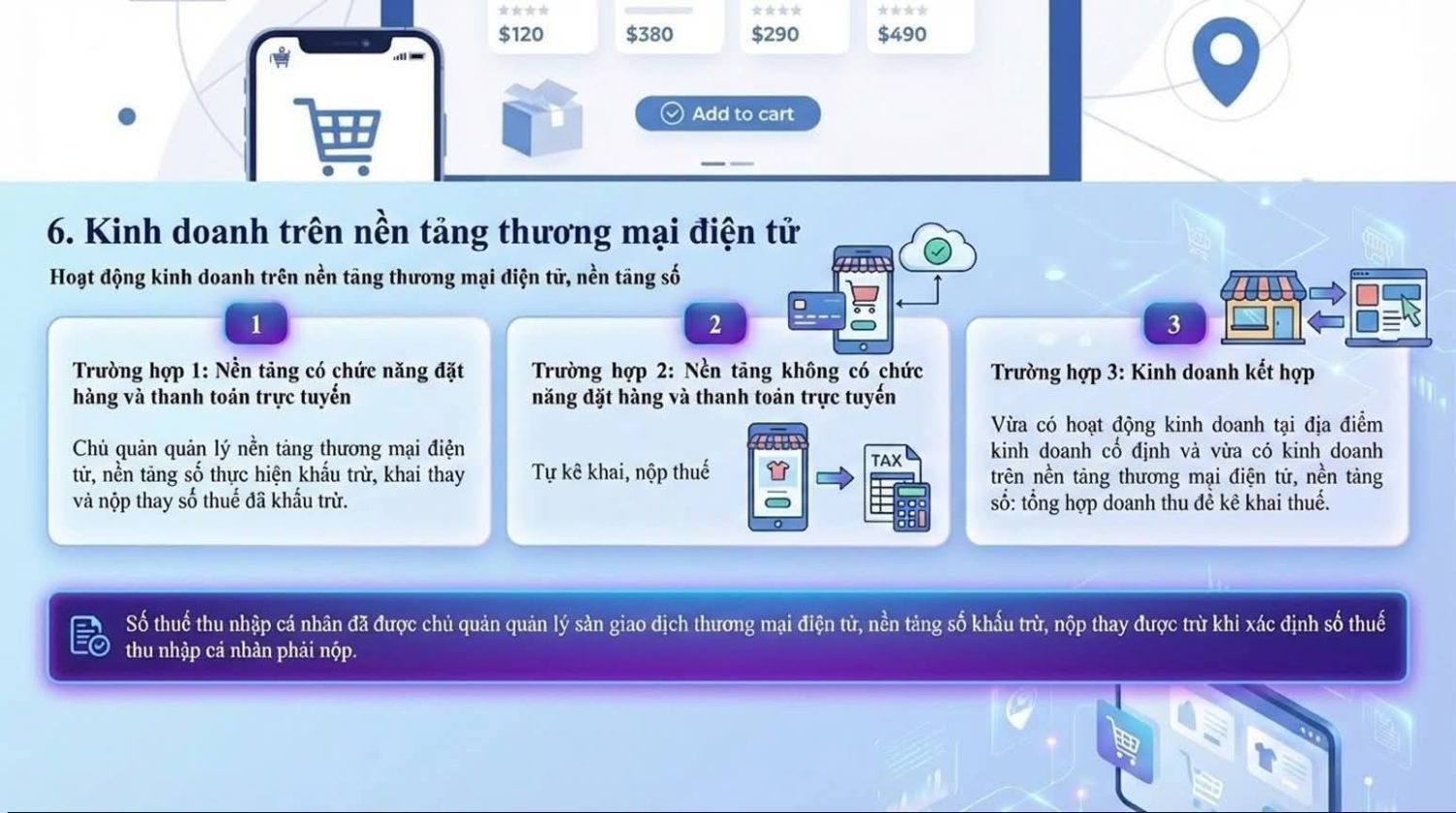

Sàn thương mại khấu trừ thuế Cá nhân bán hàng online trên Shopee…?

Trách nhiệm của Hộ/Cá nhân Kinh doanh

Từ ngày 01/01/2026, ngưỡng doanh thu hằng năm không chịu thuế giá trị gia tăng (GTGT) được nâng từ 100 triệu đồng lên 500 triệu đồng.

|

Nội dung |

Chi tiết |

|

Cung cấp thông tin |

Cung cấp mã số thuế hoặc thông tin định danh cho sàn TMĐT để thực hiện khấu trừ và nộp thuế. |

|

Tự kê khai và nộp thuế |

Nếu không ủy quyền cho sàn TMĐT khấu trừ và nộp thuế, hộ, cá nhân kinh doanh phải tự kê khai và nộp thuế theo quy định. |

|

Tuân thủ ngưỡng doanh thu |

Từ ngày 01/01/2026, ngưỡng doanh thu hằng năm không chịu thuế GTGT được nâng từ 100 triệu đồng lên 200 triệu đồng. |

|

Sử dụng hóa đơn điện tử |

Từ ngày 01/06/2025, bắt buộc sử dụng hóa đơn điện tử và thiết bị tính tiền kết nối dữ liệu điện tử với cơ quan thuế. |

|

Chịu trách nhiệm pháp lý |

Chịu trách nhiệm trước pháp luật về việc kê khai, nộp thuế và sử dụng hóa đơn theo quy định. |

Hóa đơn khi bán hàng qua sàn thương mại điện tử Shopee Tiktok Lazada…

Xử lý vi phạm

Chủ hộ kinh doanh nợ thuế có thể bị tạm hoãn xuất cảnh theo quy định mới tại Luật số 56/2024/QH15, có hiệu lực từ 01/01/2025.

Kế toán hoạt động Thương mại điện tử

Xem thêm

Nghị định 117/2025/NĐ-CP nhằm tăng cường quản lý thuế đối với hoạt động kinh doanh trên nền tảng số, đảm bảo công bằng và minh bạch trong việc thực hiện nghĩa vụ thuế của hộ, cá nhân kinh doanh.

| STT | Nội dung | Chi tiết |

|---|---|---|

| 1 | Số hiệu | 117/2025/NĐ-CP |

| 2 | Ngày ban hành | 09/06/2025 |

| 3 | Ngày hiệu lực | 01/07/2025 |

| 4 | Phạm vi điều chỉnh | Quản lý thuế với hộ, cá nhân kinh doanh trên nền tảng TMĐT, nền tảng số |

| 5 | Đối tượng áp dụng | 1. Tổ chức nền tảng (trong và ngoài nước) 2. Hộ, cá nhân cư trú & không cư trú 3. Cơ quan thuế, tổ chức liên quan |

| 6 | Thời điểm khấu trừ | Khi giao dịch thành công & người mua chấp nhận thanh toán |

| 7 | Tỷ lệ khấu trừ (%) |

|

| 8 | Kê khai & nộp thuế | Kê khai hàng tháng, trừ phần hủy/trả. Mẫu 01/CNKD-TMDT & bảng kê 01-1/BK-CNKD-TMDT |

| 9 | Mã số thuế nền tảng | Cấp cho tổ chức (trong & ngoài nước), dùng 10 số để kê khai/nộp |

| 10 | Hồ sơ cá nhân cư trú | Khai điện tử GTGT, TNCN, thuế tiêu thụ đặc biệt, môi trường, tài nguyên… hàng tháng hoặc từng lần phát sinh |

| 11 | Hồ sơ cá nhân không cư trú | Khai/nộp GTGT, TNCN theo từng lần phát sinh; áp dụng tỷ lệ theo Mục 7 |

| 12 | Trách nhiệm của nền tảng | 1. Khấu trừ & nộp thay 2. Cấp chứng từ mẫu 01/CTKT-TMDT 3. Lưu trữ dữ liệu 4. Chịu trách nhiệm pháp lý |

| 13 | Trách nhiệm cá nhân |

1. Cung cấp mã số thuế/định danh 2. Không giao nền tảng kê khai/nộp thì phải tự nộp 3. Tự khai đúng nếu không rõ loại thuế |

| 14 | Cơ quan hướng dẫn | Bộ Tài chính, Tổng cục Thuế – hướng dẫn CNTT, nghiệp vụ |

Slide hướng dẫn

Tải tại đây

1. Slide_HD sử dụng ứng dụng TMĐT (chuẩn) TNCN

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________