Làm gì khi bị khai khống thu nhập khi quyết toán thuế TNCN? Trong thời gian qua, bản thân chúng tôi cũng như cơ quan Thuế nhận được một số phản ánh liên quan đến trường hợp doanh nghiệp sử dụng thông tin cá nhân (Tên, Mã số thuế, số Căn cước công dân) để kê khai, tính chi phí tiền lương, tiền công khi xác định nghĩa vụ thuế trong khi không phát sinh trả thu nhập trên thực tế cho cá nhân đó. Để đảm bảo quyền lợi của người nộp thuế và ngăn chặn các hành vi gian lận, lợi dụng thông tin của cá nhân để khai, tính chi phí tiền lương tiền công nhằm mục đích trốn thuế, giảm nghĩa vụ thuế phải nộp vào ngân sách nhà nước, một số điểm lưu ý như sau

Nội dung bài viết

Các bước gửi đơn tố cáo

Xem Flowchart sau để biết mình có bị khai khống thuế TNCN hay không thì cần kiểm tra như sau:

- Sử dụng Tài khoản Etax mobile, kiểm tra thông tin quyết toán tại mục “Tiện ích”->”Tra cứu thông tin quyết toán”-> Chọn năm-> Tra cứu

- -> Nếu app hiển thị có tên công ty mà bạn thực tế không phát sinh thu nhập trong năm quyết toán (lưu ý nhớ kiểm tra kỹ cả trường hợp nhận hoa hồng, nhận thưởng hoặc nhận thay tiền hoa hồng cho người khác)

- Hướng xử lý

- Cách 1: Nếu tìm được thông tin liên hệ công ty khai khống thì liên hệ trao đổi gỡ thu nhập (Trao đổi với công ty là nếu không gỡ thì sẽ làm đơn tố cáo đến cơ quan thuế). Cách này nếu thành công thì đôi bên không bị ảnh hưởng gì mà giải quyết cũng nhanh chóng

- Cách 2: Làm đơn tố cáo gửi đến cơ quan thuế quản lý công ty khai khống thu nhập (cách này theo mình chỉ nên thực hiện khi không liên hệ làm việc được với công ty). Nếu bạn không biết công ty do cơ quan thuế nào quản lý thì khi tra cứu trên Etax mobile như mình hướng dẫn ở mục 1 thì app sẽ hiển thị mã số thuế của công ty. Bạn dùng mst này vào trang [tracuunnt.gdt.gov.vn] chọn “Thông tin về người nộp thuế” và điền mã số thuế vào để tra cứu (mình có đính kèm hình ảnh bên dưới)

- Sau đó làm đơn tố cáo: Mẫu ĐƠN TỐ CÁO Mau đơn tố cáo khai khống TNCN

- Cách 3: Nộp hồ sơ hoàn thuế bình thường và đính kèm cam kết không phát sinh thu nhập tại công ty khai khống thu nhập. Trường hợp này thì CQT sẽ có Văn bản phối hợp làm việc để xác minh thu nhập

- Mẫu đơn cam kết thu nhập: MBV_Mẫu cam kết nguồn thu nhập

Công văn hướng dẫn

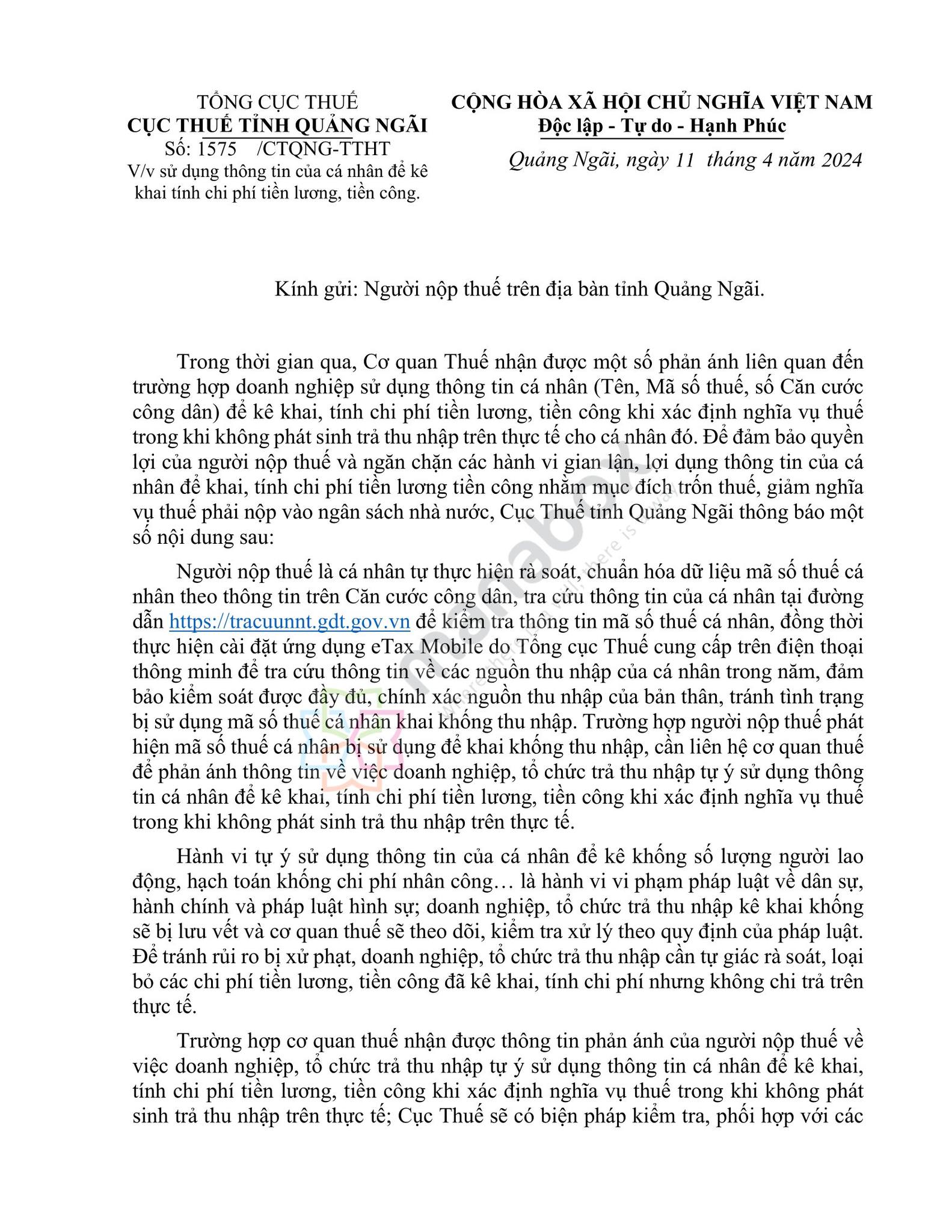

Hành vi tự ý sử dụng thông tin của cá nhân để kê khống số lượng người lao động, hạch toán khống chi phí nhân công… là hành vi vi phạm pháp luật về dân sự, hành chính và pháp luật hình sự; doanh nghiệp, tổ chức trả thu nhập kê khai khống sẽ bị lưu vết và cơ quan thuế sẽ theo dõi, kiểm tra xử lý theo quy định của pháp luật.

Để tránh rủi ro bị xử phạt, doanh nghiệp, tổ chức trả thu nhập cần tự giác rà soát, loại bỏ các chi phí tiền lương, tiền công đã kê khai, tính chi phí nhưng không chi trả trên thực tế. Trường hợp cơ quan thuế nhận được thông tin phản ánh của người nộp thuế về việc doanh nghiệp, tổ chức trả thu nhập tự ý sử dụng thông tin cá nhân để kê khai, tính chi phí tiền lương, tiền công khi xác định nghĩa vụ thuế trong khi không phát sinh trả thu nhập trên thực tế; Cục Thuế sẽ có biện pháp kiểm tra, phối hợp với các cơ quan thuế có liên quan để xác minh thông tin và căn cứ vào hành vi, mức độ vi phạm của doanh nghiệp, tổ chức chi trả thu nhập để xử lý vi phạm theo quy định tại Điều 16, Điều 17 Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ hoặc theo quy định tại Điều 200 của Bộ Luật Hình sự năm 2015.

Xử phạt công ty khai khống tiền lương

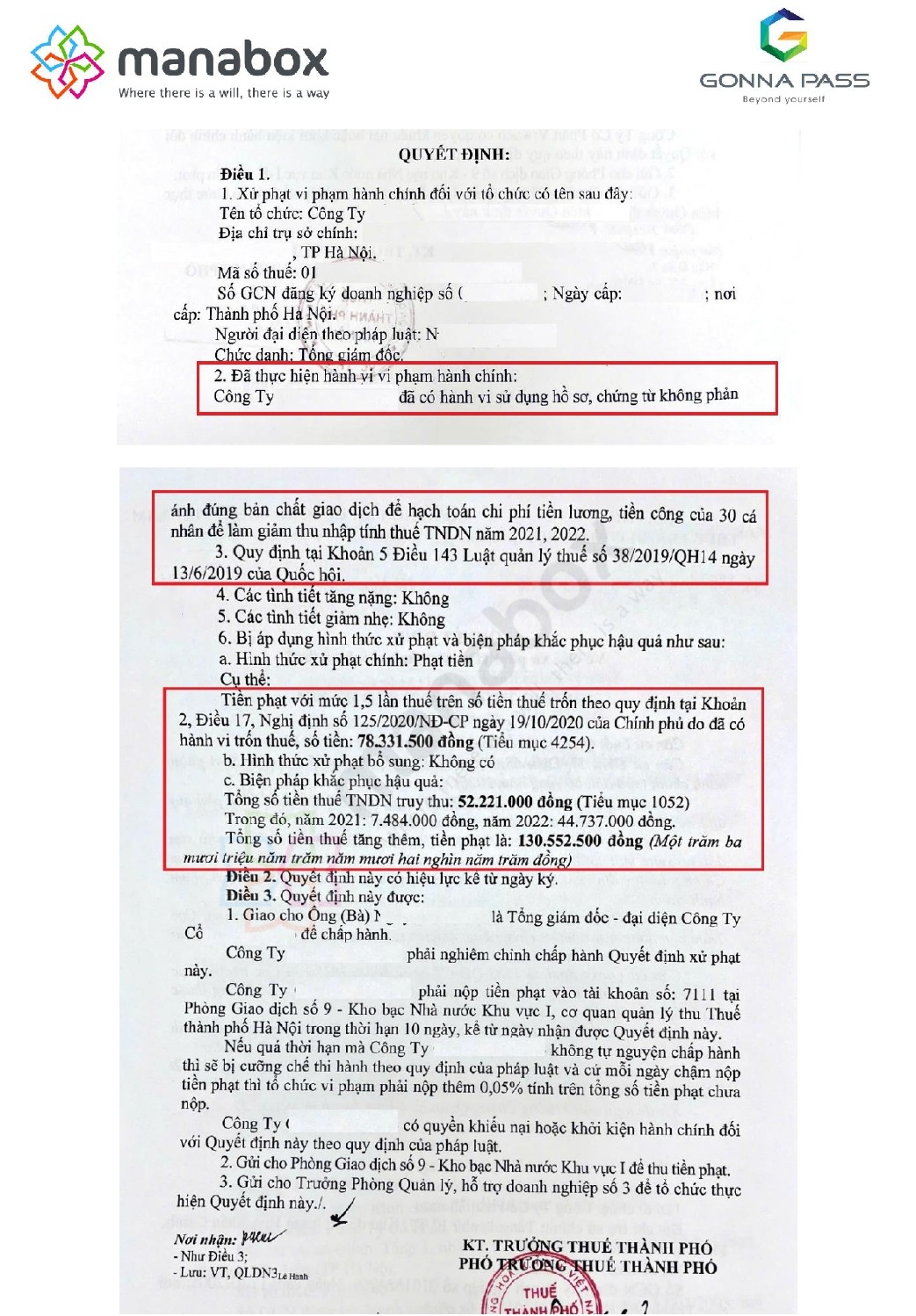

Trong thực tế, đã có trường hợp công ty khai khống lương của 30 cá nhân và bị phạt Trốn thuế – Trích Quyết định xử phạt Thuế TP Hà Nội. Theo Quyết định này, công ty C đã có hành vi “sử dụng hồ sơ chứng từ không phản ánh đúng bản chất giao dịch để hạch toán tiền lương, do đó bị xử phạt 1,5 lần tiền thuế trốn

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________