Đầu tư, Hành chính nhân sự, kiểm tra thuế, Thuế FCT, Thuế GTGT, Thuế TNDN

Lập hóa đơn chi hộ và hồ sơ cần thiết

Dưới đây là câu trả lời về trích dẫn cơ sở pháp lý liên quan về Lập hóa đơn chi hộ và hồ sơ cần thiết theo các quy định mới nhất

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Cách lập (hoặc không lập) hóa đơn cho khoản chi hộ

-

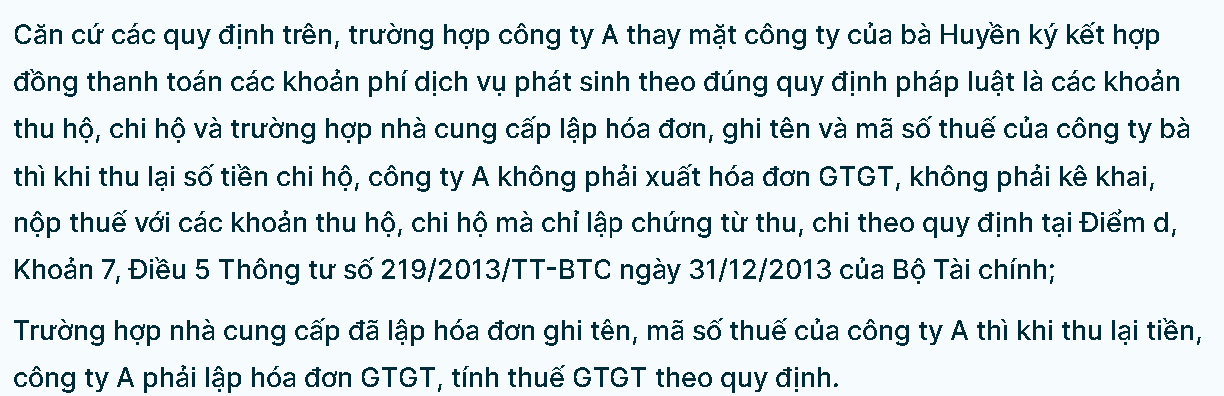

Đúng bản chất “chi hộ” (nhà cung cấp xuất hóa đơn mang tên, MST của bên nhờ chi hộ): khi thu lại tiền, không lập hóa đơn GTGT; chỉ lập chứng từ thu/chi và bảng đối soát kèm chứng từ. Căn cứ: điểm d khoản 7 Điều 5 Thông tư 219/2013/TT-BTC; Bộ Tài chính đã trả lời chính thức trên Cổng Chính phủ

-

Không còn là chi hộ (hóa đơn đầu vào đứng tên bên chi hộ): khi thu lại, phải lập hóa đơn GTGT cho bên nhờ chi hộ, áp dụng thuế suất theo đúng loại hàng hóa/dịch vụ đã chi (thường là 10% hoặc 5% tùy trường hợp). Căn cứ: trả lời của Bộ Tài chính; các công văn cơ quan thuế.

-

Gợi ý cách ghi dòng hàng trên hóa đơn (khi buộc phải xuất): “Tái thu khoản đã thanh toán hộ … theo HĐ số …/…; chứng từ kèm theo …”, thuế suất theo dịch vụ thực tế (không gộp các khoản “chi hộ” đúng nghĩa vào hóa đơn). Căn cứ nguyên tắc lập hóa đơn khi “bán hàng hóa, cung cấp dịch vụ” tại Nghị định 123/2020/NĐ-CP.

-

-

Nếu có tính phí dịch vụ làm chi hộ/ứng hộ: khoản phí dịch vụ này là doanh thu của bên chi hộ → phải xuất hóa đơn GTGT riêng cho phần phí, không gộp khoản tiền “tạm ứng hộ” vào doanh thu chịu thuế. Căn cứ nguyên tắc lập hóa đơn

Do đó, lưu ý công ty không kê khai khấu trừ VAT đầu vào trên hóa đơn mang tên khách hàng, nếu lỡ nhận hóa đơn mang tên mình cho khoản “chi hộ”: hoặc đề nghị nhà cung cấp thu hồi, lập lại đúng tên bên nhờ; nếu không thể, khi thu lại phải xuất hóa đơn GTGT.

Hồ sơ cần có cho nghiệp vụ chi hộ

-

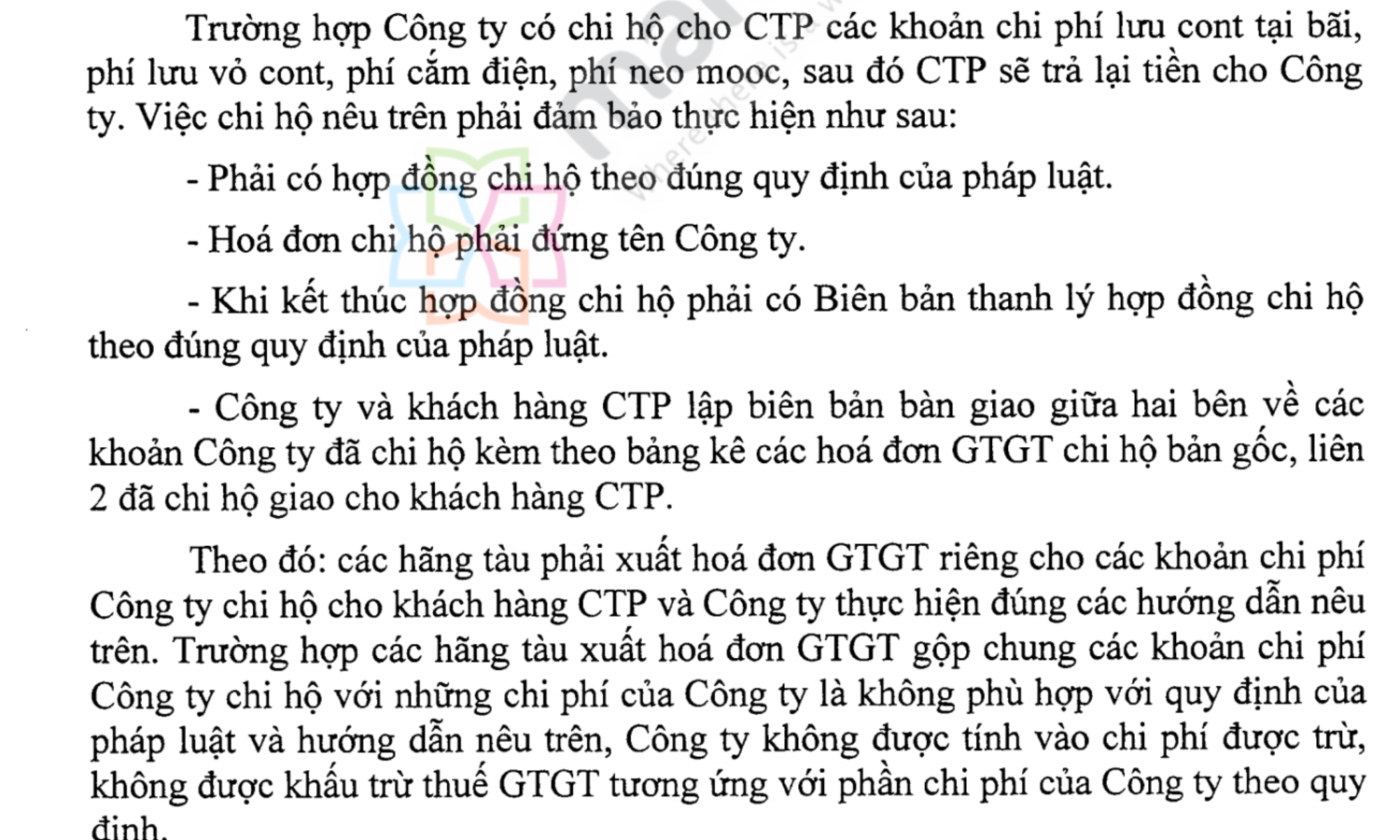

Thỏa thuận/ủy quyền chi hộ (hoặc điều khoản chi hộ trong HĐ chính), nêu rõ phạm vi khoản chi, trách nhiệm thanh toán, thời điểm quyết toán.

-

Hóa đơn/biên lai của nhà cung cấp mang tên MST bên nhờ chi hộ (điều kiện cốt lõi để không phải xuất hóa đơn khi thu lại)

-

Chứng từ thanh toán:

-

Từ bên chi hộ → nhà cung cấp (chuyển khoản).

-

Từ bên nhờ chi hộ → bên chi hộ khi quyết toán (chuyển khoản).

-

Từ 01/10/2025, việc ủy quyền thanh toán qua bên thứ ba được chấp nhận là thanh toán không dùng tiền mặt để khấu trừ VAT nếu có văn bản ủy quyền và đáp ứng điều kiện tại Nghị định 181/2025/NĐ-CP (điểm c khoản 2 Điều 26)

-

-

Bảng kê chi hộ & biên bản đối soát (ghi rõ chứng từ kèm theo, số tiền, nội dung)

-

Phiếu thu/phiếu chi nội bộ

-

(Nếu có phí dịch vụ): Hóa đơn GTGT riêng cho phí và chứng từ thu tiền phí

Công văn hướng dẫn

-

TT 219/2013/TT-BTC – điểm d khoản 7 Điều 5: các khoản thu/chi hộ không liên quan đến việc bán hàng, cung cấp dịch vụ thì không phải kê khai, nộp thuế GTGT

-

NĐ 123/2020/NĐ-CP về hóa đơn, chứng từ (nguyên tắc phải lập hóa đơn khi bán hàng/cung cấp dịch vụ

- Công văn 6019/TCT-CS ngày 17/12/2024 (Tổng cục Thuế), công văn 13705/CT-TTHT năm 2019 của Cục Thuế Hà Nội

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________