Bài viết hướng dẫn hồ sơ Lưu ý khi mua hàng hóa dịch vụ của hộ kinh doanh theo công văn 4062/CT-NVT và hóa đơn với cá nhân kinh doanh

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Các bước cần kiểm soát khi mua hàng hóa dịch vụ từ Hộ, cá nhân kinh doanh

|

Kiểm tra |

Nội dung |

Hồ sơ |

|

1. Xác định người bán |

Là hộ kinh doanh, cá nhân kinh doanh không đăng ký kinh doanh? |

CCCD/MST nếu có; thông tin người bán; địa chỉ; số điện thoại; tài khoản nhận tiền |

|

2. Kiểm tra ngành nghề có điều kiện |

HHDV có thuộc nhóm cần giấy phép con không: vận tải, lưu trú, ăn uống, đào tạo, y tế, bảo vệ, quảng cáo đặc thù, xây dựng, môi giới BĐS… |

Giấy phép chuyên ngành |

|

3. Kiểm tra nghĩa vụ HĐĐT |

+ Cần hó đơn điện tử ++ Nếu HKD/CNKD doanh thu năm > 1 tỷ đồng ++ Hoặc doanh thu năm không quá 1 tỷ đồng và đã đăng ký dùng HĐĐT + Trường hợp khác (Nếu doanh thu ≤ 1 tỷ và không có HĐĐT) thì sử dụng mẫu 02/TNDN

Riêng trường hợp Thuê tài sản cá nhân: Không sử dụng mẫu 02/TNDN, hồ sơ gồm hợp đồng thuê, chứng từ thanh toán, hồ sơ chứng từ nộp thuế thay nếu công ty nộp thay |

HĐĐT hoặc thông báo doanh thu xác định thuộc nhóm dưới ngưỡng |

|

4. Thanh toán |

Nếu giá trị mua hàng hóa dịch vụ trong ngày của từng hộ cá nhân từ 5 triệu đồng trở lên thì phải thanh toán không dùng tiền mặt |

Ủy nhiệm chi, sao kê |

|

Nếu nhân viên mua hộ từ 5 triệu đồng trở lên, cần có quy chế/ủy quyền và chứng từ thanh toán không dùng tiền mặt ở cả hai chiều. |

Quy chế tài chính, ủy quyền, chứng từ nhân viên trả NCC, chứng từ chuyển khoản công ty hoàn tiền |

|

|

5. Giao nhận, nghiệm thu |

Có chứng minh hàng hóa dịch vụ đã nhận và dùng cho công ty không? |

Biên bản giao nhận, phiếu nhập kho, nghiệm thu dịch vụ, ảnh, chứng từ sử dụng |

|

6. Giá cả |

Giá mua có hợp lý so với thị trường không, đặc biệt nếu mua thường xuyên số tiền lớn? |

Báo giá so sánh, bảng định giá, giải trình lựa chọn nhà cung cấp |

Tóm tắt công văn 4062/CT-NVT

Cục Thuế hướng dẫn các vướng mắc về đăng ký thuế, đăng ký sử dụng HĐĐT đối với hộ kinh doanh, cá nhân kinh doanh; trong đó có trường hợp cá nhân cho thuê nhà.

|

Nhóm nội dung |

Nội dung chính của công văn |

||||||||

|

Phân biệt đăng ký thuế |

+ Nếu cá nhân/hộ gia đình đăng ký thành lập hộ kinh doanh thì đăng ký thuế qua cơ chế một cửa liên thông với cơ quan đăng ký kinh doanh + Nếu không đăng ký hộ kinh doanh thì đăng ký thuế trực tiếp với cơ quan thuế. |

||||||||

|

Sử dụng địa chỉ căn hộ chung cư làm trụ sở, địa điểm kinh doanh |

Công văn 6463/BXD-QLN ngày 04/5/2026

Do đó, về thuế, người nộp thuế tự chịu trách nhiệm về việc sử dụng trụ sở, địa điểm kinh doanh có phù hợp pháp luật nhà ở và pháp luật chuyên ngành hay không và cơ quan thuế không xác định nội dung này khi xử lý đăng ký thuế. Thuế các tỉnh/thành phố phải hướng dẫn thống nhất, không yêu cầu thêm hồ sơ, thủ tục ngoài quy định; phối hợp với cơ quan đăng ký kinh doanh và cơ quan quản lý chuyên ngành. |

||||||||

|

Đăng ký sử dụng hóa đơn điện tử |

Cá nhân kinh doanh không đăng ký hộ kinh doanh vẫn thuộc đối tượng sử dụng HĐĐT |

||||||||

|

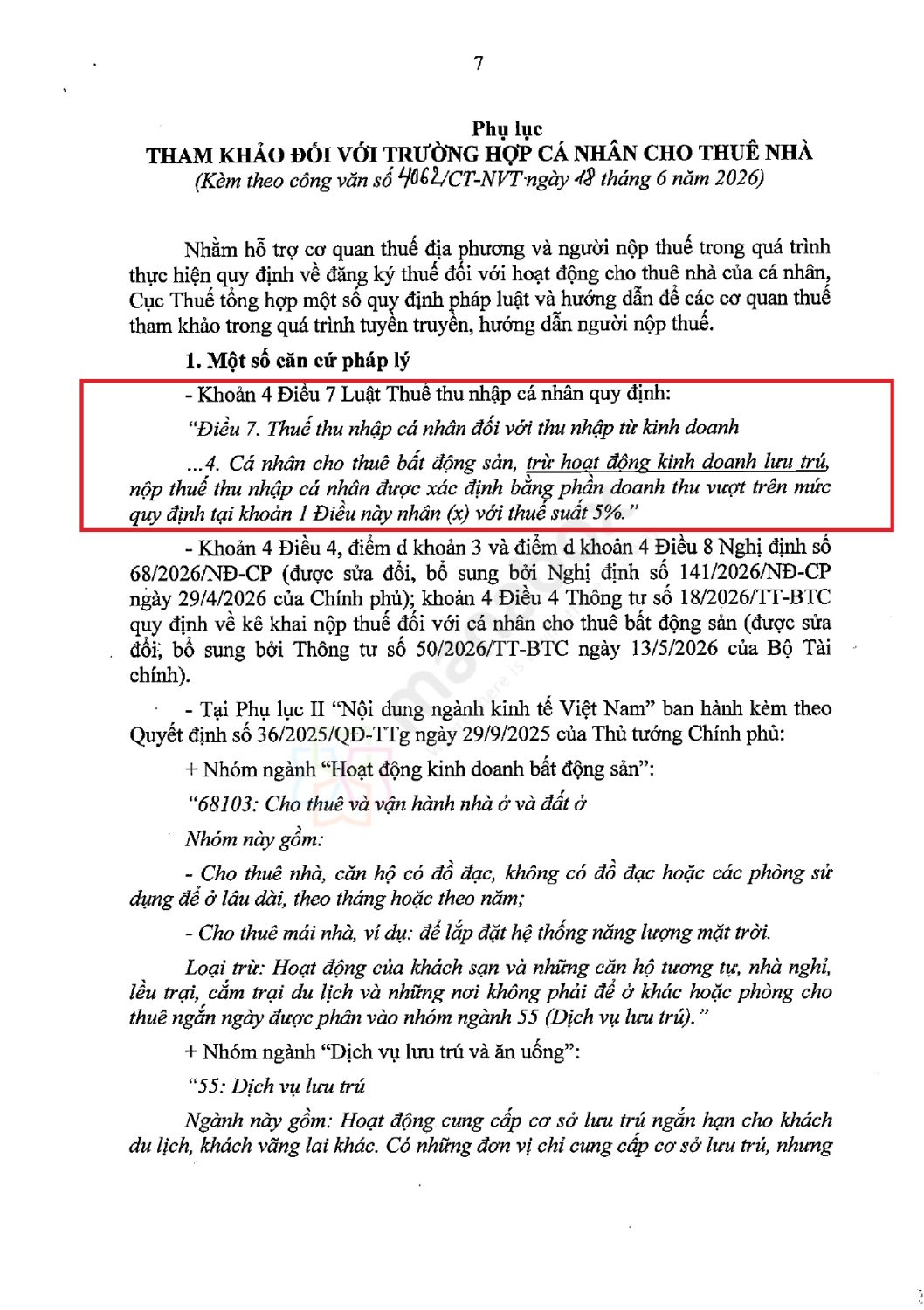

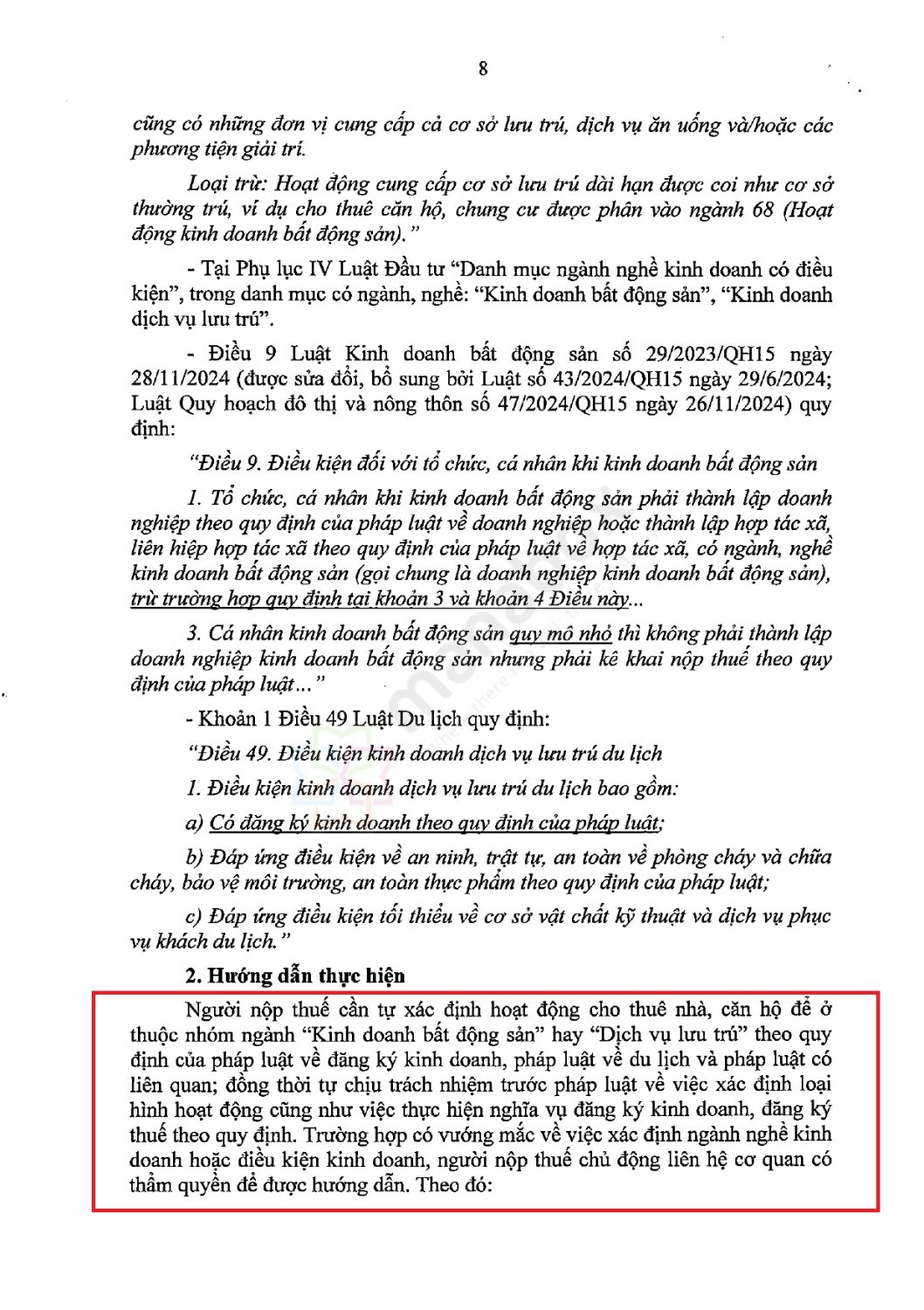

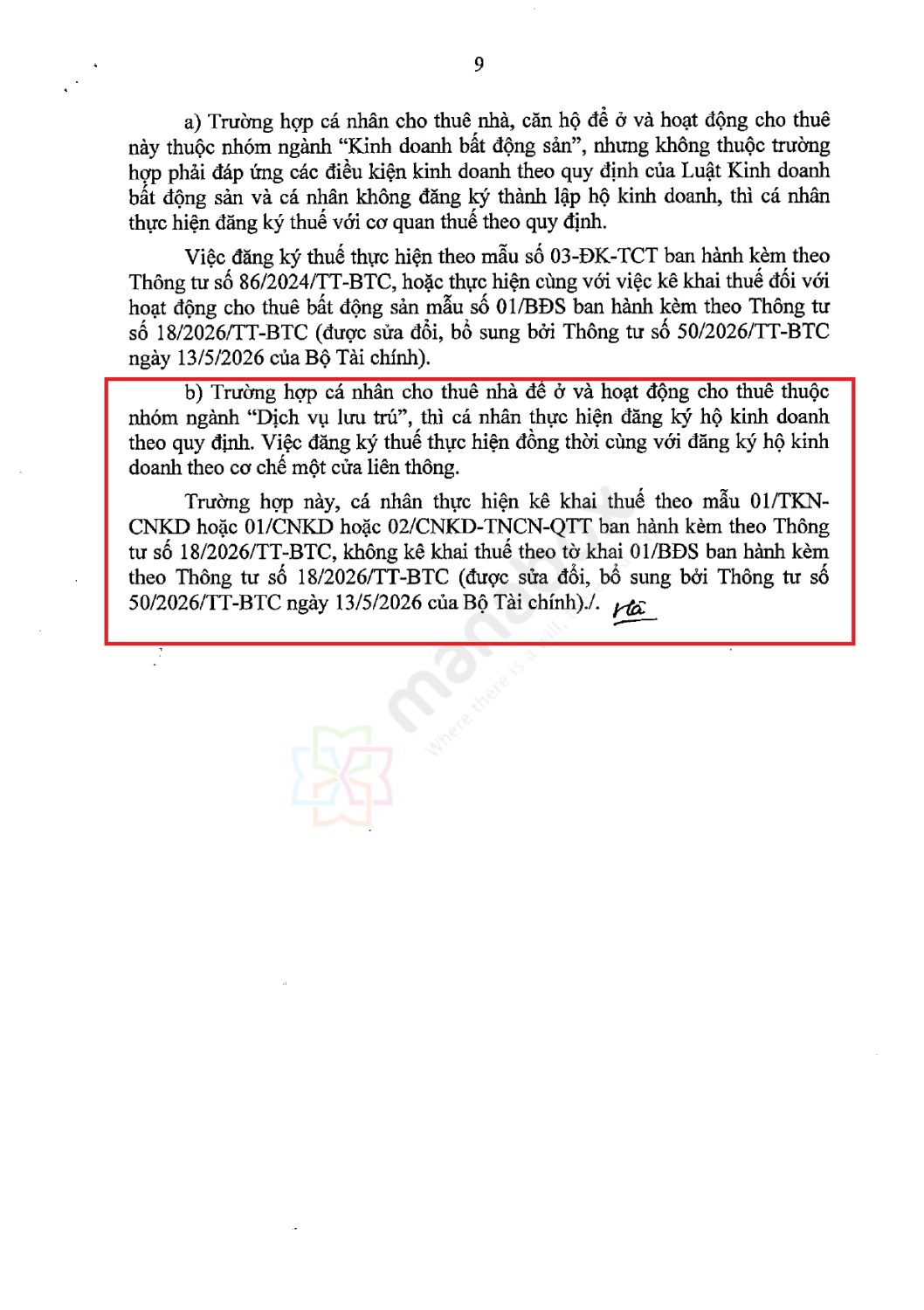

Phụ lục hướng dẫn phân biệt hoạt động cho thuê bất động sản và dịch vụ lưu trú |

+ Cho thuê nhà, căn hộ dài hạn: Nếu cá nhân cho thuê nhà, căn hộ để ở thuộc nhóm kinh doanh bất động sản, không thuộc trường hợp phải đáp ứng điều kiện kinh doanh BĐS và không đăng ký HKD, thì thực hiện đăng ký thuế trực tiếp với cơ quan thuế. + Dịch vụ lưu trú: Nếu hoạt động cho thuê nhà thuộc nhóm dịch vụ lưu trú thì cá nhân phải đăng ký HKD; kê khai thuế theo mẫu của HKD/CNKD, không kê khai theo mẫu 01/BĐS |

Phân biệt cho thuê nhà và dịch vụ lưu trú? Cho thuê nhà trọ đóng thuế như thế nào?

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________