Mặc dù chưa có các hướng dẫn cụ thể, Manabox xin tổng hơp Lưu ý tính thuế nhà thầu theo quy định mới. Về cấu trúc pháp lý, Quy định mới (Hệ thống văn bản 2025 – 2026) không còn gộp chung cả Thuế Giá trị gia tăng và Thuế Thu nhập doanh nghiệp trong cùng một văn bản (Thông tư 103/2014/TT-BTC…) mà đưa vào nội dung điều chỉnh tại các văn bản thuế chuyên ngành.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

So sánh chung

|

Tiêu chí |

Quy định cũ |

Quy định mới (2025 – 2026) |

|

Phạm vi chịu thuế |

Chưa cụ thể |

Bổ sung trực tiếp đối tượng nộp thuế là doanh nghiệp nước ngoài cung cấp hàng hóa, dịch vụ qua thương mại điện tử, nền tảng số không phụ thuộc vào địa điểm kinh doanh…, bảo đảm thu đúng, thu đủ thuế đối với các giao dịch kinh tế số xuyên biên giới. Đối với hàng hóa/dịch vụ cung cấp qua thương mại điện tử và nền tảng số, tỷ lệ % áp dụng riêng 10% theo Luật Thuế GTGT mới |

|

Quyền kiểm soát phân phối |

Đã có tiền đề |

Bổ sung tiêu chí “quyền kiểm soát phân phối”: bên nước ngoài bị coi là kinh doanh tại Việt Nam nếu (i) Vẫn là chủ sở hữu hàng hóa tại thời điểm giao cho bên VN (ii) Hoặc chịu trách nhiệm về chi phí phân phối, quảng cáo, tiếp thị (iii) Hoặc ấn định giá bán, kể cả khi ủy quyền cho bên VN thực hiện |

|

Hàng hóa kèm dịch vụ |

Chưa cụ thể |

Bổ sung dịch vụ kèm theo hàng hóa phải chịu thuế: Dịch vụ quảng cáo, tiếp thị/marketing, hoạt động xúc tiến thương mại, dịch vụ sau bán hàng |

|

Bán hàng tại kho ngoại quan |

Chưa cụ thể, thường là bị đánh thuế TNDN 1% |

Doanh nghiệp nước ngoài bán nguyên liệu, vật tư, linh kiện tại kho ngoại quan hoặc khu phi thuế quan phục vụ sản xuất hàng xuất khẩu, gia công xuất khẩu theo hợp đồng không phải nộp thuế TNDN. |

|

Miễn trừ đặc biệt: Tái cơ cấu nội bộ |

Chưa cụ thể |

Quy định mới cụ thể hóa trường hợp miễn trừ với các giao dịch chuyển nhượng vốn trong nội bộ tập đoàn không làm thay đổi công ty mẹ tối cao và không phát sinh thu nhập thực sự khi đáp ứng đồng thời 4 điều kiện: (i) không thay đổi chủ sở hữu hưởng lợi cuối cùng (UBO); (ii) giá trị chuyển nhượng không vượt giá trị ghi sổ; (iii) không tạo chênh lệch giá trị; (iv) bên nhận kế thừa toàn bộ nghĩa vụ và quyền lợi |

Ngoài ra, Quy định mới áp dụng tỷ lệ 2% với cả giao dịch Chuyển nhượng vốn thay cho mô hình tính 20% trên thu nhập tính thuế trước đây.

Với hợp đồng hỗn hợp, quy định mới bổ sung thêm quy tắc xử lý đặc thù cho xây dựng có bao thầu vật tư, nếu nhà thầu nước ngoài giao toàn bộ phần bao thầu vật tư cho nhà thầu phụ và chỉ thực hiện phần dịch vụ còn lại thì áp tỷ lệ dịch vụ (5% TNDN và 5% GTGT)

Về doanh thu tính thuế TNDN

Quy định cũ (Thông tư 103/2014/TT-BTC): Doanh thu tính thuế TNDN là doanh thu chưa bao gồm thuế GTGT. Do đó, quy trình “Gross-up” hai bước riêng biệt phải quy đổi TNDN trước, sau đó lấy kết quả đó quy đổi tiếp GTGT. Quy định mới (Thông tư 20/2026/TT-BTC): Doanh thu tính thuế TNDN là toàn bộ doanh thu nhà thầu nhận được, trước khi trừ bất kỳ khoản thuế nào. Như vậy, thuế TNDN và thuế GTGT hiện nay sẽ được tính trên cùng một cơ sở doanh thu.

| Tiêu chí | Thông tư 103/2014/TT-BTC (Cũ) | Thông tư 20/2026/TT-BTC (Mới) |

| Logic quy đổi | Quy đổi gián tiếp (2 bước) | Quy đổi trực tiếp (1 bước) |

| Cơ sở tính thuế TNDN | Doanh thu không có thuế GTGT |

Doanh thu đã có thuế GTGT |

5. Doanh thu tính thuế giá trị gia tăng đối với một số trường hợp cụ thể được xác định như sau:

a) Trường hợp theo thỏa thuận tại hợp đồng nhà thầu, hợp đồng nhà thầu phụ, doanh thu Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được không bao gồm thuế giá trị gia tăng phải nộp thì doanh thu tính thuế giá trị gia tăng phải được quy đổi thành doanh thu có thuế giá trị gia tăng và được xác định theo công thức sau:

|

Doanh thu tính thuế giá trị gia tăng |

= |

Doanh thu chưa bao gồm thuế giá trị gia tăng |

|

1 – Tỷ lệ % để tính thuế giá trị gia tăng trên doanh thu |

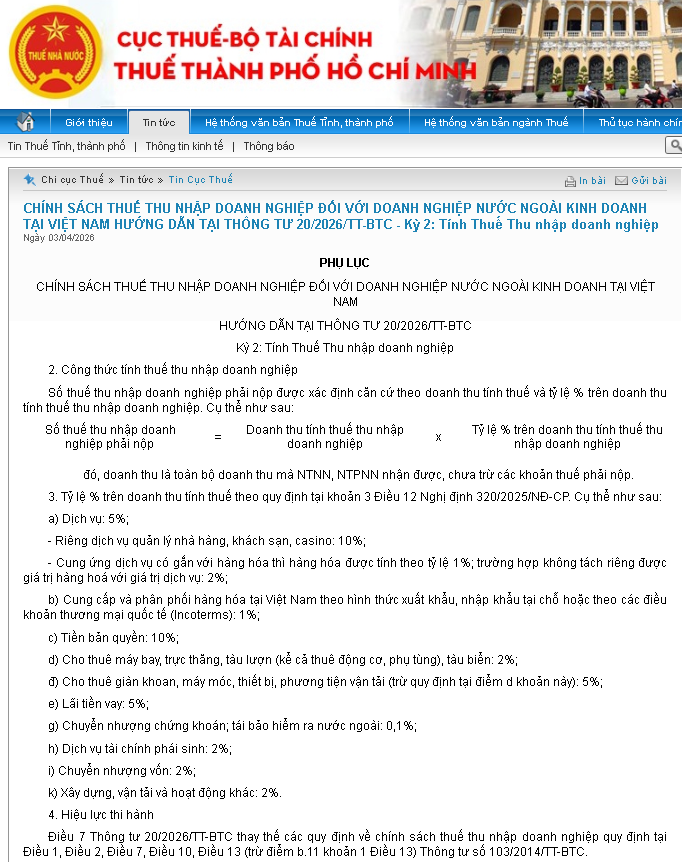

Số thuế thu nhập doanh nghiệp phải nộp của nhà thầu nước ngoài, nhà thầu phụ nước ngoài được xác định căn cứ theo doanh thu tính thuế và tỷ lệ % trên doanh thu tính thuế thu nhập doanh nghiệp. Cụ thể như sau:

|

Số thuế thu nhập doanh nghiệp phải nộp |

= |

Doanh thu tính thuế thu nhập doanh nghiệp |

x |

Tỷ lệ % trên doanh thu tính thuế thu nhập doanh nghiệp |

Trong đó, doanh thu tính thuế thu nhập doanh nghiệp là toàn bộ doanh thu mà nhà thầu nước ngoài, nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp. Doanh thu tính thuế thu nhập doanh nghiệp được tính bao gồm cả các khoản chi phí do bên Việt Nam trả thay nhà thầu nước ngoài, nhà thầu phụ nước ngoài (nếu có).

Doanh thu tính thuế thu nhập doanh nghiệp đối với một số trường hợp cụ thể được xác định như sau:

a) Trường hợp theo thỏa thuận tại hợp đồng nhà thầu, hợp đồng nhà thầu phụ, doanh thu nhà thầu nước ngoài, nhà thầu phụ nước ngoài nhận được không bao gồm thuế thu nhập doanh nghiệp phải nộp thì doanh thu tính thuế thu nhập doanh nghiệp được xác định theo công thức sau:

|

Doanh thu tính thuế thu nhập doanh nghiệp |

= |

Doanh thu không bao gồm thuế thu nhập doanh nghiệp |

|

1 – Tỷ lệ % trên doanh thu tính thuế thu nhập doanh nghiệp |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________